第一部分:上半年小结

一、股票账户收益率:10.17%。

二、主要操作如下:

1、5月份趁地产股大幅反弹,清仓巨亏的万科系。

2、5月底提前完成指数基金占总仓位50%的配置并增加腾讯控股至50%仓位。

三、目前仓位情况如下:

第二部分:对投资的一点思考

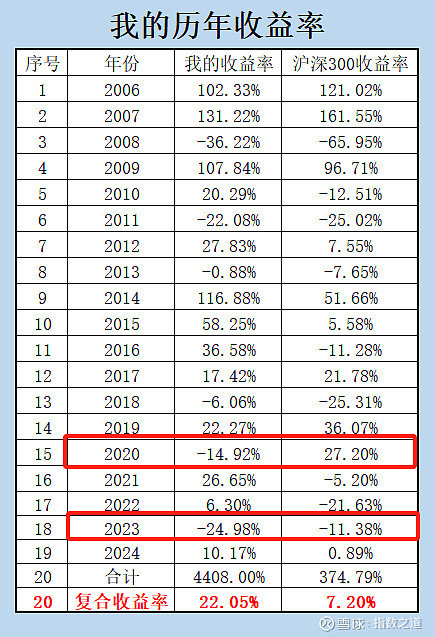

我这19年的总体投资收益率还算不错,增长了40多倍,复合收益率22%(里面多少是运气,多少是投资能力,我无法分清),具体见下表:

注1、2024年收益率按上半年收益率计算。

注2、沪深300并非全收益,加回分红,沪深300实际收益率为9%+。

假如把这19年分割成两部分(前10年和后9年),可以明显看出我的主要收益率来自于前10年,遥遥领先沪深300。后9年我还能跑赢沪深300,但优势完全不如前10年。那么,后面9年发生了什么?从大趋势来说,这个阶段沪深300几乎原地踏步。从个人投资来说,2020和2023年发生了两次挫折,2020年我重仓中国国贸和太古股份公司B等高端消费收租股,在公共卫生事件的冲击下,我的收益率落后沪深300超过40%,因为中国国贸和太古公司主要业务是奢侈品商场、酒店、航空等业务,此类业务受到了疫情的极大冲击,股价暴跌。2023年重仓已经腰斩的万科企业,然后又完成了两次腰斩,使我在2023年亏损25%,今年最惨时又亏损17%,一年多时间账户总亏损接近40%。虽然两次重大损失的主要原因分别来自于外因(疫情,不可抗力)和内因(地产,非受迫性),但由此看到了打断复利对账户整体收益率影响之严重。实际在2021年,因为上一年的黑天鹅事件,我就萌生了指数投资的想法,但由于2021年和2022年再次大幅跑赢指数,使我重新燃起了20年100倍的雄心,所以迟迟没有行动。直到2023年年初去美国游玩了三个月,在此期间认真思考了标普500的成功原因,并且认识到我过往投资收益率的不可持续性,所以开始买入指数基金,当时建仓标普500ETF占总仓位的15%。接下来就是重仓投资万科惨败,使我下定决心把更多的仓位往指数基金配置。

标普500是全球最富盛名的指数,以任何20年为单位,持有该基金可以战胜全球90%以上的基金经理。要知道基金行业竞争惨烈,是人类的智力高地之一,基金经理好多来自于哈耶普斯、剑牛帝伦、清北复交,他们只要睁着眼睛就在思考投资。可是有趣的是他们基本无法战胜标普500,道理非常简单:基金经理作为个体的集合是无法战胜整体的。那就形成了全球所有行业中最矛盾的一个事实:在投资领域中,要想取得成功,你必须懒惰,越懒越成功。这条神谕在全球其它任何行业均不适合,和物理学中的万有引力一样亘古不变。

当然,人类的进步,就是靠不断挑战自己,并且生活还要兴趣和爱好。对于我这样痴迷于投资的人,主动型投资的乐趣是其它事情无法取代的。哪怕当年远高于社会平均收入的年薪也无法阻止我辞职,这样我就可以全身心投入股市。未来的岁月里,我将依然会进行主动型投资,红线是:指数基金占总仓位不低于50%。这主要是因为需要对家庭开支有一个坚实的保障,一个登山爱好者可以不顾生命去徒手攀岩,但要给自己的家人留一份大额保单。

我的几个失败的投资案例,在阅读著名哲学家卡尔-波普尔的著作《猜想与反驳:科学知识的增长》一书时,我找到了答案:“我们动辄寻找规律性,把规律强加于自然。这种倾向导致教条主义思维的心理现象,或者更一般地导致教条主义的行为:我们期望规则性无处不再,试图甚至在子虚乌有的地方也找到它们;不服从这些企图的事件,我们很容易看做一种‘背景噪音’;我们墨守自己的期望,甚至在这些期望并不恰当、我们应该承认失败的时候也这样。人们按照未来将在许多方面如同过去一样的假设而行动,大家公认这是完全合理的;并且经受过检验的定律将继续有效(因为我们可能没有更好的据以行动的假设了);但是,相信这样一种行动方针将使我们不时陷入严重困境,这同样是合理的,因为有些我们现在所信赖的规律可能很容易被证明不可靠。”那么,与其在不可靠的规律中寻找所谓的“规律”,还不如以最节约成本的方法无限期持有指数基金,因为只有成本是可靠的。有史以来最成功的投资大师沃伦-巴菲特一再叮嘱我们:“作为普通投资者,最好的投资方法就是长期持有标普500ETF。”我们一遍又一遍地阅读和讨论巴菲特的投资原理和投资标的,并且用于自己的投资实践,以期成为一个令人羡慕的投资者,但成功者却极其罕见。因为我们忘了巴菲特说过的最重要的基本事实:我们都是普通投资者!从概率上来说,要证明自己是一个非普通投资者,考虑到付出的成本,那是一件得不偿失的事情。

第三部分:腾讯、茅台及万科

1、腾讯控股:底盘稳固,行稳致远

腾讯控股值多少钱?其实是没有答案的,因为估值本身就带有主观性,所以没有标准答案。因此投资界一直流传着一句话:投资更像是一门艺术而非科学。

我试着用最简单的一段话把我对腾讯的估值说清楚:“假设腾讯控股5年后总股本收缩到80亿股,自由现金流增长到3000亿港元,给20倍,就是6万亿市值,按目前汇率每股价格750港元,正好是现价的2倍。再按10%的折现率,目前合理价位440港元,因为估值是一个区间,故腾讯控股目前合理价格范围在400-500港元之间。”但是所有对未知未来的预测,都是建立在过去的知识和事实上,因此并不可靠。所以安全边际极其重要,对于腾讯这种优秀顶尖企业,在发展的上升周期,合理价的70%应该是一个不错的买入机会,因此我把当下的腾讯买入区间设定在280-350港元之间,也就是350港元可以试探性介入,300港元以下可以重仓。至于目标价,是一个非常模糊的概念,要结合业务的发展、当时的利率等很多因素进行评估和调整(注:这段文字主要为了说明我对腾讯估值的思维模式以及建仓方法,实际我主仓位构建于2022年,后期又进行过一次加仓)。

我最成功的两次个股投资是贵州茅台和中国国贸,都是以这种方法估值的,即用最简单的三言两语把事情说清楚。而我最失败的投资万科(亏损50%左右)和民生银行(亏损30%左右),我记录的两家公司的投资笔记至少10万字,阅读的材料高达几百万字。我另外两次成功的投资是2006年、2007年大幅折价的封闭基金和2015年股市泡沫时的分级A,那也是显而易见的送分题。

其实想来也非常简单,比如看一个人是不是胖子,确实不需要用精密称重器来反复测量的,只需要一眼就能分辨。投资需要的是大概率,大概率的事情必然是一眼就能看出来的。所以,需要反复衡量思考的投资,基本上不是好机会,至少证明你心理没底,需要太多的材料来证明,而实际上材料越多变量就越多,不确定性就越强。

从基本面来看,腾讯的三大业务板块目前发展非常良好,尤其是继广告业务复苏后,游戏业务在第二季度也出现了转机,金融支付业务稳步向前。下一个重要利润增长点应该是视频号,目前正处于高速成长期,胜利的果实已经唾手可得。至于腾讯元宝这个大模型,现在还在萌芽期,要转化成重要盈利板块,还不是当下需要考虑的事情。不过,美股的持续拉升,主要靠的就是生成式人工智能这个风口,就当是为腾讯元宝提供一个想象的空间吧。

2、贵州茅台:白酒虽好,切莫贪杯

六月份,资本市场比较热的一个话题是贵州茅台。茅台零售价和股价双杀,使贵州茅台又成了资本市场争论的焦点。贵州茅台是我进入股市后第一个百万利润的股票,2014年,几乎是在那轮大调整的最低点,我买入2万股贵州茅台,当年股价反转获利100万,每股200元不到就跑了。这么低的价格就卖光所有持股,可见当时我是多么愚蠢。现在依然愚蠢且没有任何改观的迹象。经过多年的挨打,我对安全边际的理解,倒是略微提高了一点。按我的估值系统“现有条件下茅台的合理估值在1.2万亿-1.5万亿之间,策略是贴着合理估值下限买”(对于茅台估值和建仓方法,我就这一句话)。此策略已经考虑到了茅台的顶级商业模式这个因素,腾讯控股我是合理估值下限的7折才敢重仓的。目前我有一些疑问:

1、茅台开瓶率到底是多少?这么多年来,沉淀在民间的茅台到底有多少?比如我这种人,地下室放了几十瓶,我记得10年前买的时候才850元一瓶,是从2000多元跌到800多元的,具体已经记不清了。平时我也不会去喝它们或看它们,茅台酒瓶确实也没什么欣赏价值,有些富豪打造了精美的玻璃柜,成百上千瓶茅台一字排开,倒是有点兵马俑的阵势。假如不是这次茅台又成了焦点,我甚至都想不起我这几箱酒了,从这个角度看,放着这堆酒似乎也毫无意义。我也不会指望以后年份酒的增值,因为像我这样的人一定有很多,可能一大部分人和我一样,是以前茅台拍卖会的新闻上头的结果(看新闻比喝白酒更容易上头)。随便想一想,现在的茅台酒,每年上亿瓶产量并且产能还在不断扩大,确实不太可能具有收藏价值,说不定老百姓的藏酒累积到一定量变成了堰塞酒。另外,根据茅台酒的每日报价行情看,每往前一年,价格贵3%左右,存酒既没有流动性又占地方,还不如现喝现买,想喝哪一年的就买哪一年的。

2、既然上涨时,有一条理由是茅台具有金融属性,那么类金融消费股下跌时,是不是空间也很大?当零售价停滞时,消化渠道和民间库存中“持作投资型茅台”需要多久?类似于持有的股票不再上涨甚至开始下跌了,很多人要抛售一样,这次的抛压目前还不得而知。

3、与国际横向比,一个烈性酒制造商的市值排名,在该国股市是不是太高了?当然,也可能和整个股市实在没有几个拿得出手的公司有关。

4、这20年来茅台酒的量价齐升是不是特定历史条件下的特定产物?有没有可持续性?比如持续大规模高强度基建;又比如房地产长牛等等。

5、茅台是可以做到90%以上利润用于分红的企业,这个目标何时达成?我们按分红估值还是按自由现金流估值?我认为至少要结合分红来估值,因为它留存的现金效率是极低的。

因为疑云重重,所以对买入价的苛刻一些才是对自己账户最好的保护。宁愿错过茅台也不要过早买入。何况对于一个过了高速成长期的公司来说,靠业绩增速弥补估值出错的容错度很低。超额收益来源于罕见的机会,平庸的机会不值得重仓,还不如持有宽基指数。我认为现有条件下1.2万亿市值(每股1000元)的茅台是较好的买入机会。同样道理,4000亿市值(每股100元)的五粮液我也会配置一定比例仓位。因为五粮液消费属性更强比贵州茅台更加简单,所以以五粮液为例,对白酒估值进行思考。静态来说,五粮液5000亿市值,扣除1100亿现金,3900亿对应300亿净利润,确实比较便宜。但里面有两点值得注意:1、60%的分红率对于这种现金流强劲的企业来说过低,理应达到90%,留存现金收益率过低,还有被乱投资的风险,因此估值时应该充分考虑分红率对PE的影响,简单可以按净利润直接打8折进行估值;2、未来三年,净利润不小概率会出现下降,历史上不止一次出现白酒企业净利润下降的情况,所以必须加以考虑。以上两点同样适用于贵州茅台,贵州茅台利润停滞的概率不小,出现小幅下滑我并不意外。所以,耐心等待机会是投资白酒股唯一要做的事情。假如出现白酒股提高分红率并且(或者)业绩并未倒退的情况呢?那错过就错过呗,错过了可以等待其它机会,犯错了就得付出真金白银。我好几次因为害怕失去机会而过早买入,使原本可能的绝佳机会变成平庸的投资。

关于商业模式,茅台和腾讯哪个更好?从白酒来说,茅台是独树一帜孤独求败的存在,但是从白酒市场角度看,茅台至今也没有培养出非常成功的第二个单品。腾讯的问题是各平台对流量的惨烈争夺,从这个角度看,腾讯的竞争对手有很多,而且未来可能会更多。但腾讯却可以依靠强大的社交平台,培养出了很多爆款单品,比如游戏、朋友圈、视频号、小程序、金融支付等等,而且几乎可以确定以后还有很多成功的单品会陆续培养出来。因此,茅台和腾讯的商业模式哪个更好,似乎一下子也很难判断。但从估值角度,我倾向于认为目前的腾讯控股极大概率优于贵州茅台。

3、万科:前路漫漫,其修远兮

无论从跌幅和绝对额来说,万科企业是我输得最惨的一支股票。于5月翻倍反弹的行情中,我已经悉数清仓。此前,随着资产负债表的恶化,我已经调低了万科的目标市值(从2000亿下调到1500亿),在翻倍行情的高点,我毛估估万科企业的性价比可能已经不如腾讯控股(这种毛估估,都是带着强烈的个人主观色彩,在其他人看来可能毫无道理可言)。当时思路如下:“假如五年后万科企业恢复正常经营,给予1500亿估值,在现有股本下,每股目标价14港元,是当时7港元股价的翻倍。而同时我给五年后的腾讯控股750港元目标价,差不多也是翻倍,虽然赔率上万科可能略高于腾讯,但概率上腾讯应该高于万科。”因此,我用部分万科企业置换了腾讯控股,另一部分换了盈富基金,提前完成我指数基金不低于50%仓位配置的目标。其实,假如当时万科管理层增持了万科(郁总于4月底接待机构调研团队时说,他们正在研究管理层增持方案)或者万物云持续回购,我极大概率会继续保留部分万科仓位,但万科管理层迟迟没有增持,并且万物云的回购也是断断续续,也不知道为什么,后来索性就停止回购,两件事情同时发生是我余下部分万科企业换成盈富基金的导火线。在投资的艰难时刻,往往是靠信心支撑自己的仓位。虽然管理层增持万科或万物云持续回购,对万科的企业价值几乎没有影响,但可以提振小股东的信心,作为一家资本市场高度关注并且一向以行业标杆为己任的企业,管理层理应对言行高标准自我约束。虽说我以巨亏告别了万科,但我还是希望郁董祝总带领万科走出困境,为依然坚守万科的投资者创造不错的投资收益。(注:直到6月25日万物云重启回购,此时我已经清仓万科一个月)

从我个人的投资经历来看,两次重仓投资高杠杆行业都是以失败告终的,上一次是民生银行。所以,我以后不会再去重仓投资高杠杆行业了。虽然通过两个失败案例就匆匆归纳显然是没有逻辑基础的,归纳法也不是这样运用的,但是高杠杆行业的超级波动性确实让人望而生畏,一次强周期效应就能使行业优秀企业走到破产的边缘。事实上,其它行业的波动性也蛮大的,但是对于自由现金流充沛、经营杠杆低、业务简单的公司,在股价低迷时我是敢于重仓介入并且越买越兴奋。两类企业的区别是股价下行时持股信心完全不同,比如建仓成本280港元以下的腾讯控股,我就有很大信心取得丰厚的收益。

作者:指数之道