一、简介

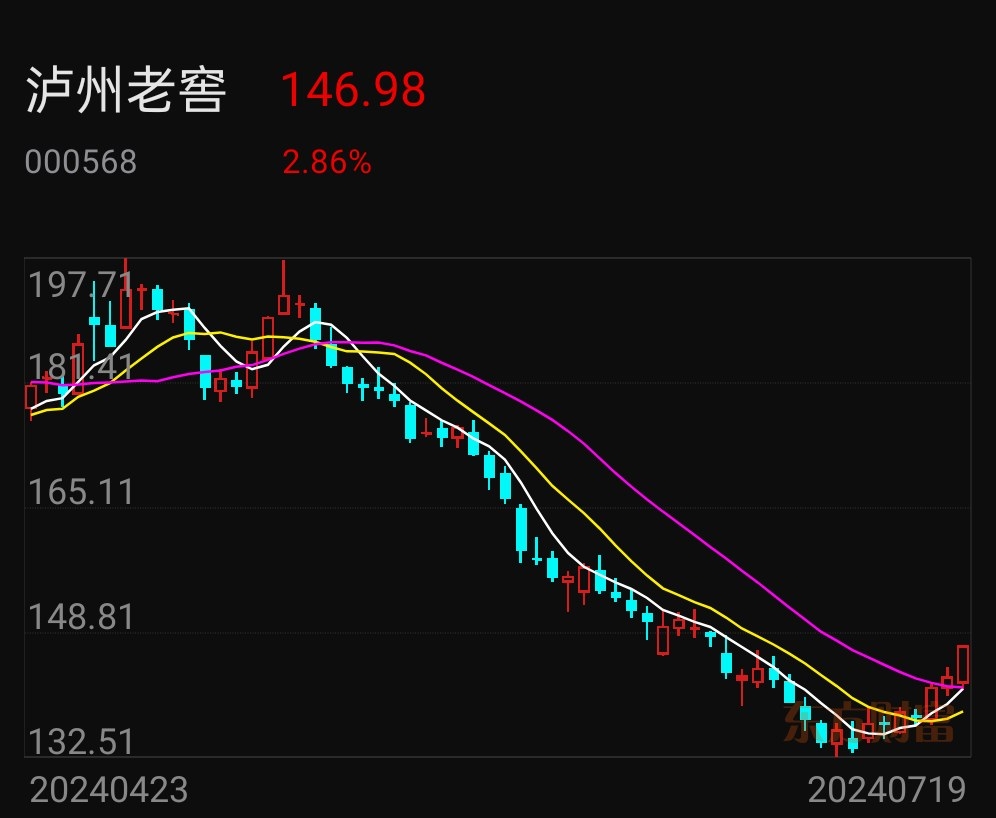

本人上周建仓,目前持仓成本138.5,盈利6个点,长期跟踪白酒板块

泸州老窖发源于中国酒城四川省泸州市,"浓香鼻祖,酒中泰斗",中国大型白酒上市公司(000568)。泸州老窖成功构建了“双品牌、三品系、六大单品”的品牌体系。天下浓香 万法归一 ,泸州老窖是中国白酒行业黄埔军校,从泸州出发,浓香型白酒酿酒、制曲、勾调等技术从100年前就开始传授到诗仙太白、五粮液、古井贡酒、河套老窖、贵州习酒等。

双品牌:泸州老窖、国窖1573

三品系:传统中式白酒、养生酒、创新酒类产品

六大单品:国窖1573、泸州老窖1952、百年泸州老窖窖龄酒、

泸州老窖特曲、泸州老窖头曲、泸州老窖二曲

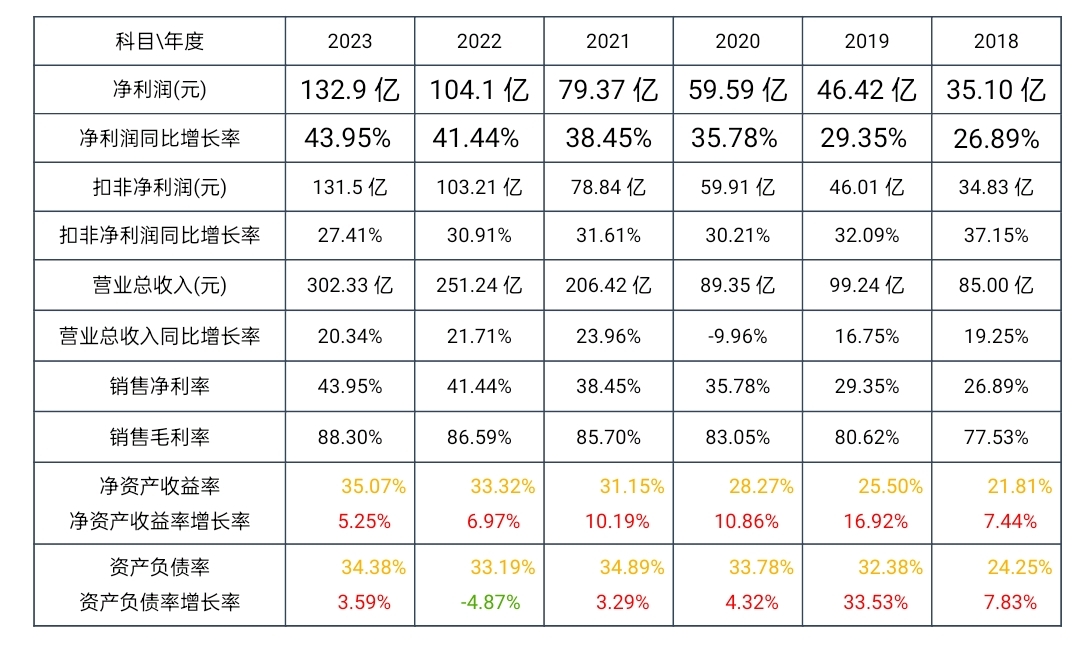

二、主要财务数据:

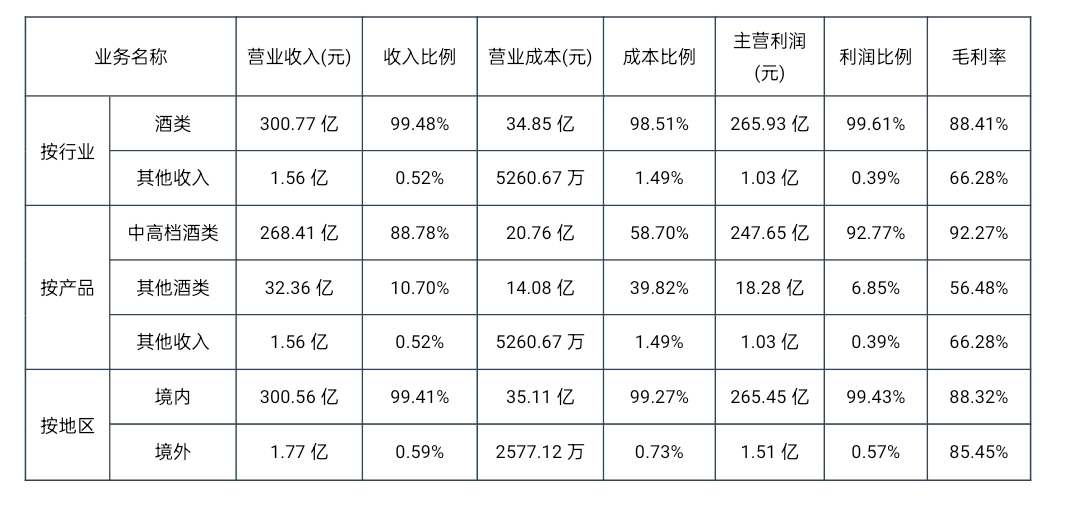

三、主营构成分析(2023)

四、行业情况:

随着消费市场逐步恢复常态,白酒行业呈现消费升级与降级并存、分化加剧、竞争更加激烈的态势,产能 优化、品质升级,科技创新、文化引领,消费体验、服务提升已经成为酒类产业高质量发展的时代特征,向知名产区集 中、向著名品牌集中、向优秀文化集中、向优良品质集中的行业发展趋势愈发明显,白酒行业逐步进入存量竞争和巨头竞争时代,能够为消费者创造好产品和好服务、具备良好治理架构和社会价值的企业方能脱颖而出。

五、核心竞争力:

1、区位自然环境优势

公司所在地酒城泸州是中国浓香型白酒文化起源地,位于四川盆地南缘与云贵高原的过渡地带,拥有比同纬度更为 温暖湿润、终年不下零度的亚热带气候。

2、窖池和酿制技艺优势

老窖池是浓香型白酒企业产出好酒的根本条件。公司始建于明代万历年间的 1573 国宝窖池群于 1996 年 12 月经国务 院批准成为行业首家“全国重点文物保护单位”;2013 年,泸州老窖 1,619 口百年以上酿酒窖池、16 处酿酒古作坊及三大 天然藏酒洞,一并并入第四批“全国重点文物保护单位”,是行业独一无二,不可复制的资源

3、品牌优势

“国窖 1573”是中国白酒鉴赏标准级酒品,也是享誉中外的高档中国白酒之一;“泸州老窖特曲”于 1952 年在中国首届评酒会上获得“四大名酒”称号,是浓香型白酒的典型代表,是唯一蝉联历届“中国名酒”称号的浓香型白酒,是中国白酒“特曲”品类的开创者。

六、竞争格局

白酒行业的竞争格局呈现出“一超多强”的特点,市场集中度持续提升。白酒行业的竞争格局正在经历显著的集中化趋势,市场向优质品牌集中,形成了“一超多强”的竞争格局。贵州茅台作为行业的龙头企业,其主导产品“贵州茅台酒”在市场上占据着绝对的优势地位,市场份额持续走高。

与此同时,五粮液、洋河股份、泸州老窖等企业也表现出了稳健的业绩,形成了多强的竞争态势。这种竞争格局的形成,一方面得益于消费者对高品质白酒的需求增加,另一方面也反映了行业整合的加速和市场集中度的提升。在价格方面,白酒市场的价格带分布呈现出多元化的特点。2024年1-6月,市场动销最好的前三价格带分别为300-500元、100-300元、100元及以下,而价格倒挂的现象也在一定程度上存在,尤其是在800-1500元、500-800元、300-500元的价格带中较为明显。这反映了市场在价格竞争上的复杂性和多样性。

此外,白酒行业的消费主力已经发生变化,85后成为主流消费群体,90后成为新秀,这种消费群体的变化推动了消费品质和品牌的升级,促进了市场的持续增长。同时,高端白酒市场保持中速增长,成为行业的一个亮点,而次高端、中低端市场则呈现出百花齐放的态势,整体向上趋势明显。

总的来说,白酒行业的竞争格局正在经历深刻的变化,市场集中度持续提升的同时,消费需求和消费行为的变化也为行业带来了新的挑战和机遇。龙头企业通过不断创新和优化产品,以适应市场的变化,保持竞争优势

七、风险:

信用风险:泸州老窖在供应链金融中面临的主要风险之一是信用风险。如果经销商存在欺诈行为或经营不善导致无法按时还款,将对供应链金融带来信用风险。泸州老窖需要建立完善的信用评估体系,对经销商进行严格的信用审核和风险控制。

库存风险:白酒行业的库存风险较大,如果经销商积压过多酒,不仅会影响资金回流,还可能导致酒的品质下降,进而影响销售。泸州老窖需要加强对经销商库存的管理和监控,及时调整供货计划和促销策略,避免库存积压。

市场风险:白酒市场竞争激烈,市场价格波动较大。如果经销商无法适应市场变化,将会导致销售下降,进而影响还款能力。泸州老窖需要密切关注市场动态,提供市场分析和预测,帮助经销商制定合适的销售策略。

八、上市表现:

自1994年5月9日在深交所挂牌上市以来,泸州老窖的经营业绩与规模大幅增强。截至2023年底,泸州老窖的营业收入从上市初的3.17亿元增长至302.33亿元,增长了94倍;归母净利润从上市初的1.04亿元增长至132.46亿元,增长了126倍;总资产从上市初的6.87亿元增长至632.94亿元,增长了91倍;净资产从上市初的4.67亿元增长至413.91亿元,增长了88倍。此外,泸州老窖在二级市场方面的表现也非常亮眼,截至2024年一季度末,其股价自上市以来涨幅逾640倍,在A股上市公司中位列第一。

九、估值:

品牌价值方面,泸州老窖的品牌价值已经突破850亿元,这反映了其在市场上的强大影响力和品牌影响力。泸州老窖通过持续的文化赋能和品牌推广活动,如封藏大典、国际诗酒文化大会等,以及全球化的品牌推广活动,成功输出了其传统文化和酿造技艺,提升了品牌声量和市场认知度

市场表现方面,泸州老窖的股价和市值受到投资者关注。例如,北向资金对泸州老窖的增持行为,显示了机构投资者对其的认可。7月4日的数据显示,北向资金增持泸州老窖1793.69万元,累计持股达到4318.47万股,总计持有市值达到61.59亿元,占流通股比例达到2.94%

估值评价方面,泸州老窖的动态市盈率和市净率等指标也是评估其估值的重要参考。例如,其动态市盈率为11.05,动态市净率为4.37,这些指标反映了市场对泸州老窖未来盈利能力的预期以及当前股价与每股净资产的比值3。

总结:泸州老窖是一家非常优秀的公司,赚的是真金白银实打实的利润,公司业绩目前还在持续稳定增长,目前估值百分位在10年的低位,可以逢低分批建仓买入,逢高减仓,长期持有。$泸州老窖(SZ000568)$ #谢治宇加仓北方华创;朱少醒减持茅台# $上证指数(SH000001)$ $贵州茅台(SH600519)$

#A股两大指数豪取九连阳,如何解读?#