$罗 牛 山(SZ000735)$ 一季报业绩大爆发预告,后面每年股息率5%你敢想吗?

看了下,22年分了2200万,按11亿总股本算,后面几年房地产暴赚,2024分红补上几千万上亿都没问题。后面几年房地产利润如果达到80亿,分红会有20多亿,分摊到5年也是4亿,猪亏损1亿,每年分红3亿,股息率也能达到5%。

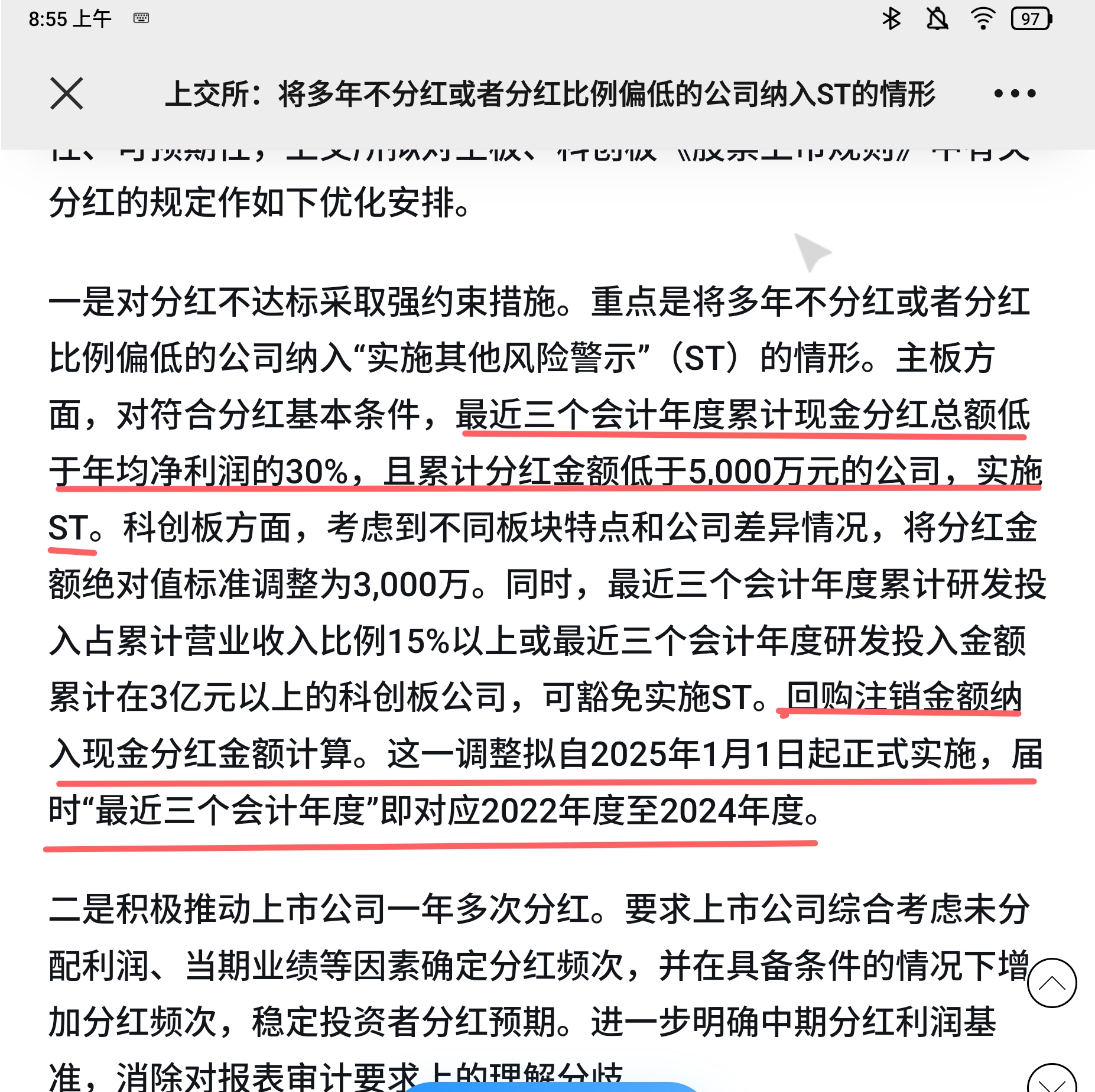

而一旦这个分红政策执行,主板很多垃圾股投资价值会骤降!

翻了下利润和分红年份的对比,意外发现罗牛山在分红上还是可以,19和22年利润都只有几千万,分了2200万,而最近2-3年,罗牛山处于生猪大扩产阶段,资金需求比较高,24年现金状况大为改善,特别是卖了从不分红的农商行股份,回收了十几亿现金,还了贷款,那么从24年起,大手笔分红应该问题不大了。

罗牛山大股东持股才21%,却操控着整个上市公司的资源,罗牛山集团和股份公司基本就是一套班子,人工成本都股份公司接了,维持公司上市地位的好处是显而易见的,目前财务造假又要入刑,那么后面要么就是老实分红,要么就是提高持股份额两条路了。

房地产利润80亿是怎么计算的?看我上一篇帖子。

这是董秘21年的关于房地产预估的利润41亿,按照当时17300备案价估算的,那么按照后面罗牛山24000的备案价,利润会大幅增长,玖悦台和璞域两个加起来建筑面积108万平米,按100万平米算,原来测算41亿利润就是每平米4100元利润,如果备案价提高7000,利润增加3000-4000每平米(扣除税费),那利润也是翻倍到80亿,24年一季度交房璞域323套,按180平米每套算,也才5万多平米交房,占总面积5%而已,后面几年罗牛山就是自贸港开发商,利润会按十亿计算!

海南有个专用的应用叫椰城市民云,里面住建信息搜索罗牛山,可以看到每栋楼盘的备案销售情况和价格。

有人问为啥罗牛山房地产利润率有57%,这是按去年罗牛山财报股友测算的。 原因是罗牛山是用自有土地开发,土地成本都是几十年前入手的,目前罗牛山手上还有上万亩土地,土地使用权列入无形资产才几个亿。 而开发璞域和玖悦台只用了几百亩土地。

3到5年,江东新区都已经大规模入驻了,罗牛山农场就应该接着开发了,玖悦台和璞域2个楼盘才几百亩地,紧邻江东新区的罗牛山农场建设用地还有800多亩建设用地,等800多亩建设用地用完,8000多亩农业用地也就该开始城镇化了,这都是赛马不落地的情况,赛马落地或者农场整体开发大型项目,那直接起飞。

可以想象,未来几年罗牛山是生猪和房地产双驱动,房地产保证每年利润10亿,生猪罗牛山最近两年扩产了5到10倍,现在都还还有大批猪场在建,为啥?因为海南岛禁止活猪调运,罗牛山是从育种到屠宰,冷链配送一条龙的全岛生猪垄断企业,扩产完成后,将会达到200万头每年,占海南全岛400万头容量目标的一半!

有人说200万头,太少了吧!!! 你看看罗牛山市值,才50多亿啊!!!!论利润增速,生猪板块无人可比! 更不要说自贸港万亩土地的罗牛山农场随时可能跟随赛马政策落地重大文旅项目,毕竟赛马只有罗牛山是备案成功过的,也是目前唯一还有赛马分公司,并一直追踪赛马政策的海南企业!!!也只有他的土地规划性质被批准过上马赛马项目。