渤海证券,津滨市值风云泛起!

津滨发展(000897):巨资参股券商

A股市场情绪回升,两万亿成交成“新常态”,如何跟紧增量资金步伐>>

选股理由

津滨发展(000897)斥巨资7600万元参股渤海证券,而渤海证券2006年上半年其营业收入便已超过了2005年全年总收入的288%,并实现利润1.23亿元。另据测算,“十一五”期间滨海新区重大建设项目总投资约18494亿元,可为渤海证券创造年收入超过10亿元的巨大市场,因此公司未来投资增长前景十分迅猛。

公司在滨海新区共拥有土地超过40万平米,在天津市区拥有土地超过60万平米,公司拥有的土地将出现大幅增值,而公司也预测2006年业绩将暴增100-150%。公司还积极发展高性能磁性材料和有色金属材料,还与美国杰诺康公司合资组建铜精练公司,从事电解铜的加工生产,因此公司的有色金属产业前景极为看好,并将成为公司的强劲利润增长点。

该股走势十分稳健,在6元附近的强大成交量堆积已对其股价构成了强劲的支撑。该股受到了机构投资者的青睐,嘉实、开元、久嘉基金及社保106组合均大举吸纳该股,随着年报披露的在即,具备了强大券商题材的津滨发展其股价的报复性拉升即将展开,可重点关注。

渤海股份—破镜国企 渤海证券借壳预期

一:证监会支持国企改革,以及并购重组,

以前渤海证券借壳渤海证券失败。

同时公司股东2025年明确指出为解决同业竞争,要进行资产注入。

这次渤海证券 IPO撤回,借壳预期强烈。

24号晚上公告获得40亿授信并购贷款,融资租赁等目的。

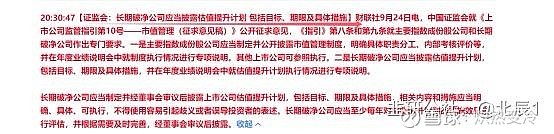

二:证监会:长期破净公司应当披露估值提升计划 包括目标、期限及具体措施渤海股份市净率 0.77 破净国企。

纯搬运工,时间会验证答案,刚刚看到富乐得停牌的消息,所以就把这篇文章从公社搬运过来了,渤海和富乐得属于同一个类型的重组,大股东撤档。

纯搬运工,时间会验证答案,刚刚看到富乐得停牌的消息,所以就把这篇文章从公社搬运过来了,渤海和富乐得属于同一个类型的重组,大股东撤档。

如果ipo收紧,渤海证券想要上市只能借壳,而渤海股份昨天拿到了40亿的授信 " alt="

" alt=" " height="24">" alt="" height="24">" alt="" height="24">想象空间巨大

" height="24">" alt="" height="24">" alt="" height="24">想象空间巨大

笔者分析了天津泰达的现状,它的两个孙公司泰达股份和津滨发展是渤海IPO的主唱,由于渤海证券IPO的撤回,唯有借壳上市化债,这条路可以走,泰达股份担保巨大,产权债务关系根本不容易厘清,津滨发展有着很好的“破净”重圆的基础,渤海银行问题尖锐,渤海证券借壳津滨发展应当是铁板的事,无二的选择。 如今按制度渤海证券也应当没理由不解决"破净”的问题了,而且是马上借壳,下周,大家小心津滨一字板后停牌重组的情况发生!