大致负债: 债券及利息3.6亿、贷款2.67亿,应付账款与应收账款加存货相抵。

算6.3亿

大致有效资产: 大连德泽49%股权(预计2-3亿)取中间值2.5亿

固定资产 3.3亿,打5折 1.7亿

在建工程 0.7亿(太湖之星)打5折 0.35亿

算4.5亿

48个进医保产品 ,19个进国家基本药物目录,这个没法估值。

目前在研产品,这个也没法估值。

目前景峰账面是负资产-1.5亿,但是大家看一下景峰的产品和技术能不能值

其实现在就是看两点

1、榄香烯的价值(全世界仅有2家生产,德泽占4分之3的销量,景峰拥有专利权)

2、景峰现有产品和技术及在研产品的价值,在研产品没有详细披露,现有104个药品生产批件,1个医疗器械生产注册证,48个医保目录产品,子公司海南景瑞发明专利证书61项,商标注册证142项。

其实以我个人理解,光这两部分应该就能覆盖6个亿的债券和贷款负债,景峰的三大领域:心脑血管、抗癌药、骨科均属于大宗主流药品领域,重整难度低,意向投资人广泛。

个人之见

从6月24日以后就没有董秘互动了,再到中诚信国际6月25日开始终止信用评级,再加上26号破整网公布案号(实际25号就公布,因为彭东鉅名字录入错误删除修改),所有的迹象都表明开始进入重整,这应该是没有疑问的,明天等公告至关重要。

这两天哪些股友有打通证代电话的,可以说说,一并公布电话截图,给大家一些信心

这篇文章写的很中肯,也很到位,我也是这种观点:

1、行业好

2、股本不大

3、净资产微亏

4、专利和技术价值高

5、大股东未违规担保和挪用资金

6、未被立案处理

7、 国资比重大

8、 地方国资人员进入董事会

9、 已拿到重整文号

10、江浙沪私募和外资基金感兴趣

11、 二股东是破产重整专家

难道后面有大棋吗?

今年(2024年)唯一进入重整的目前只有st金科,就是长城资管作为操盘的机构,看来今年长城资管要大放异彩!它就是重整时代的中金公司!

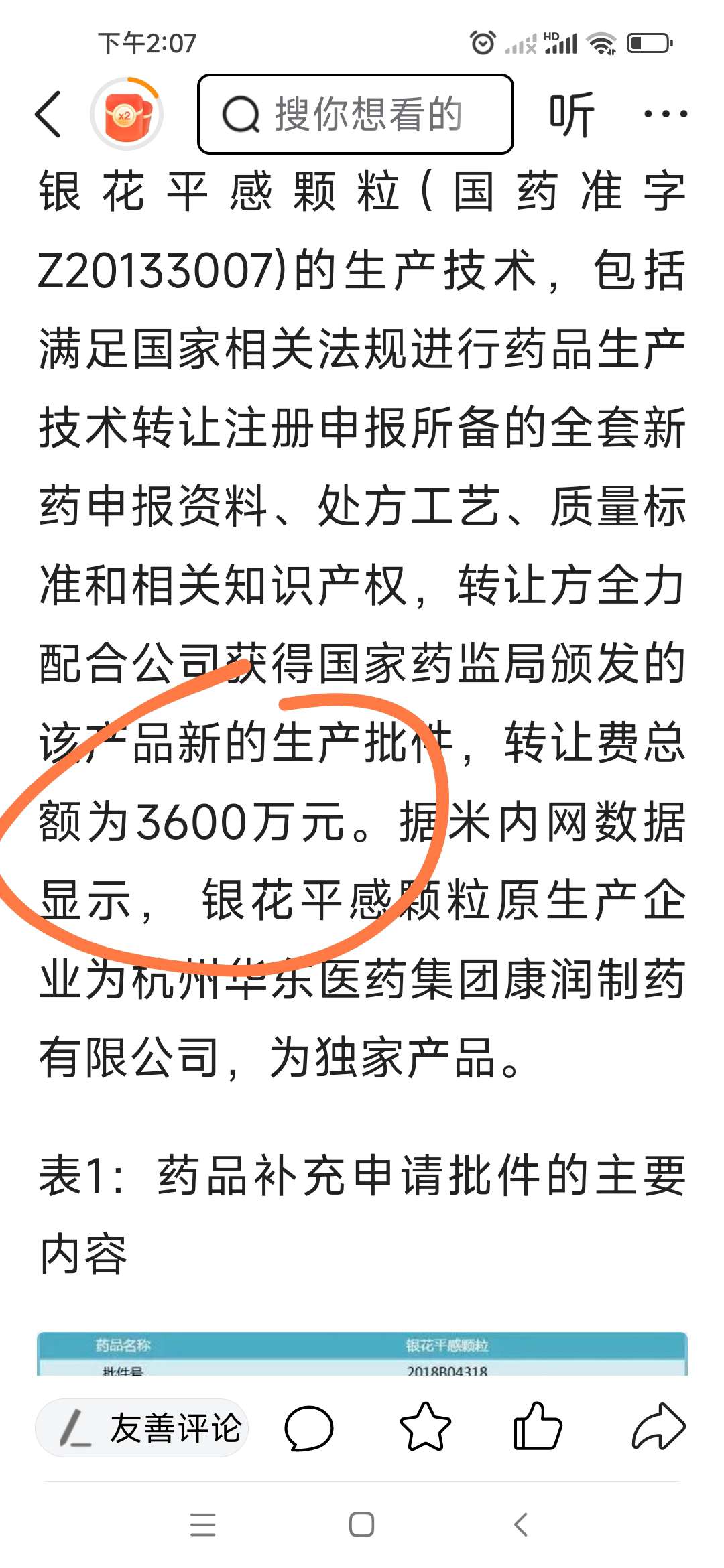

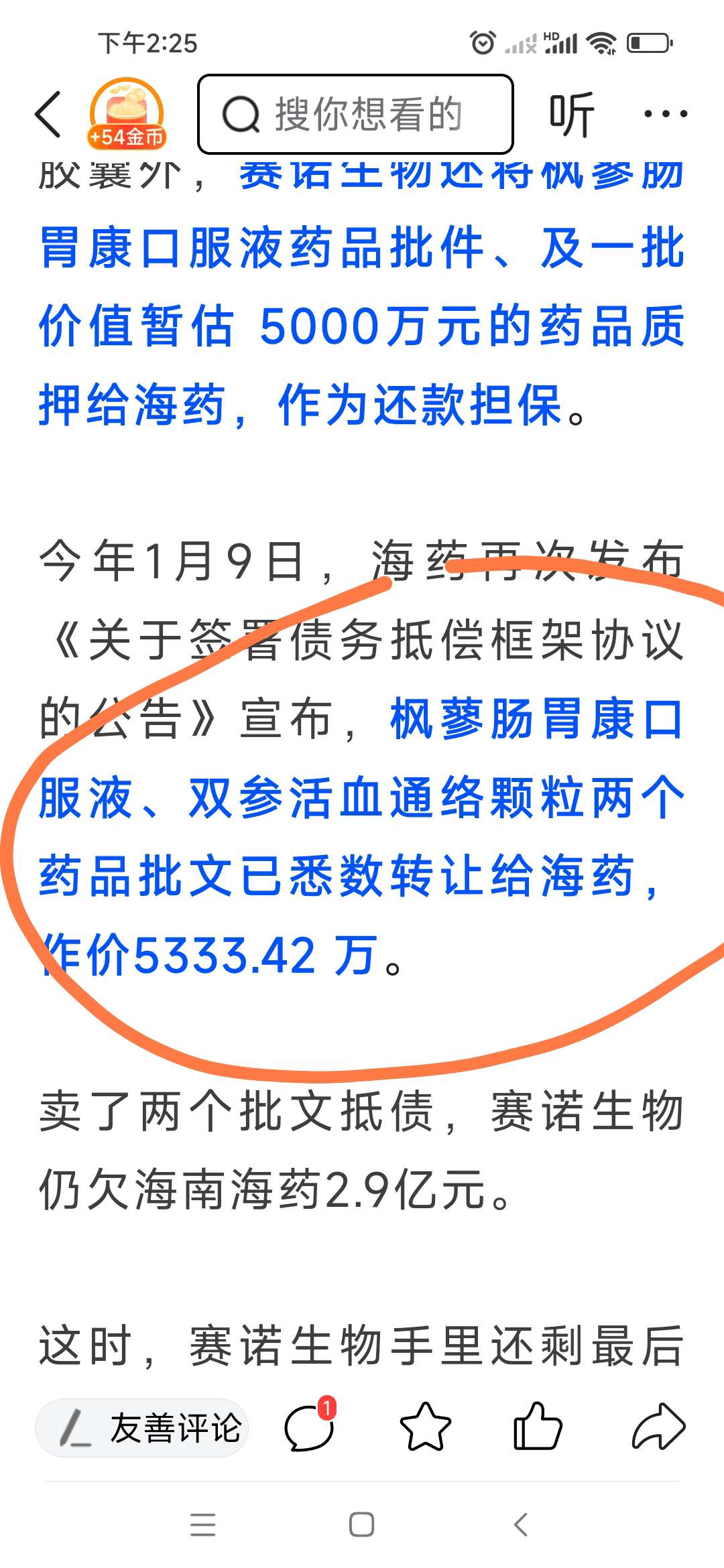

景峰目前有9个独家药品生产批件,不知道如何估值,请懂的人讲一下,看其他厂家独家药品生产批件转让费3600万

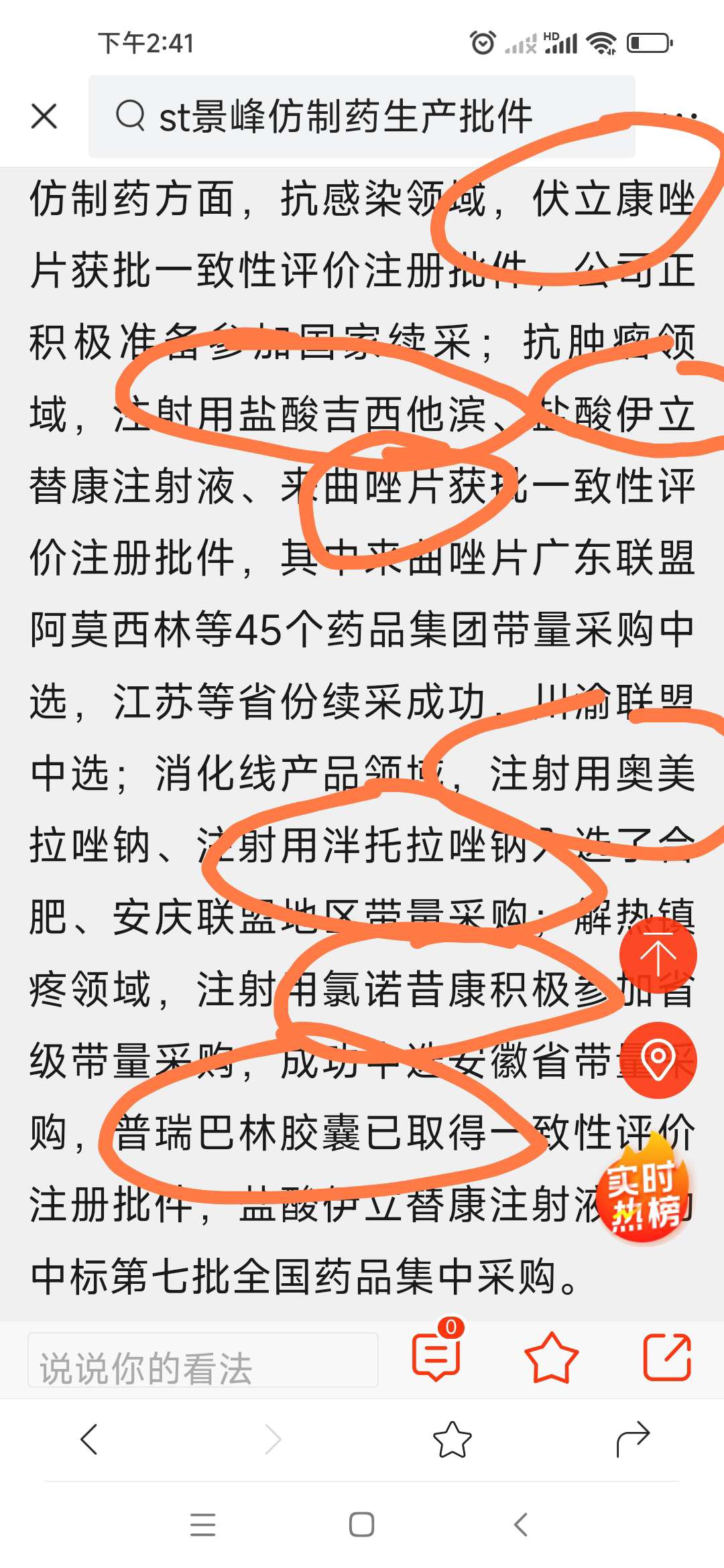

景峰有多个仿制药批件