一只股票上涨的因素我理解的有:

1.共识大。共识大就是流量,有流量就能带来流动性,流动性情绪带动的上涨。比如的共识也是共识,也就是炒作,比如炒各个题材概念,一般这种炒作完成后,短期内一地鸡毛。

2.逻辑强。逻辑强继续可以细分,比如周期股、价值股、成长股。这里面每一个都是逻辑,具体的每一种都有炒作的逻辑、炒作时机的选择等等,不在这里讲。

我认为云南锗业具备上涨的主要动力来源于逻辑强,这些逻辑表现在:

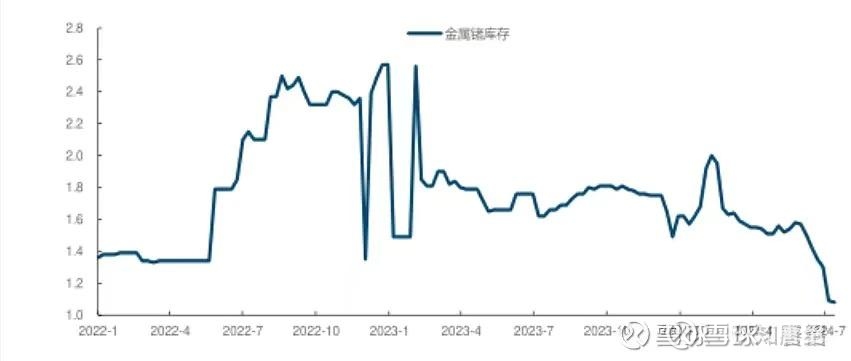

1.周期性。如锗的库存已经接近历史底部。

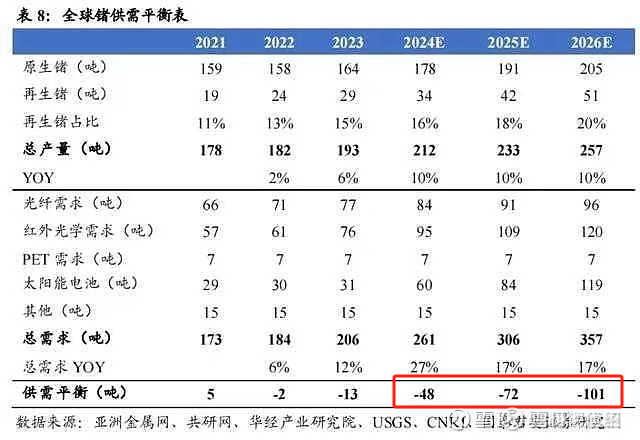

2.供需缺口大。根据研报,2024年、2025年、2026年锗的缺口分别为48吨、72吨、101吨。

3.反制逻辑。去年7月3日,中国宣布自8月1日起,对镓、锗两种金属及相关材料实施出口管制。具体的逻辑不再阐述。

基于以上三点,锗近期涨价是有逻辑支撑的。如果大家认可锗的涨价是长期性的,那么就必然带来新的逻辑,即增量逻辑,进而带动云南锗业的价值重估。

从财务角度,试图分析,仅供一乐。

1.云南锗业的营收主要靠什么构成?

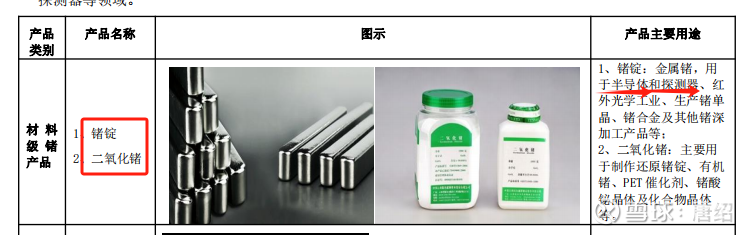

材料级锗。

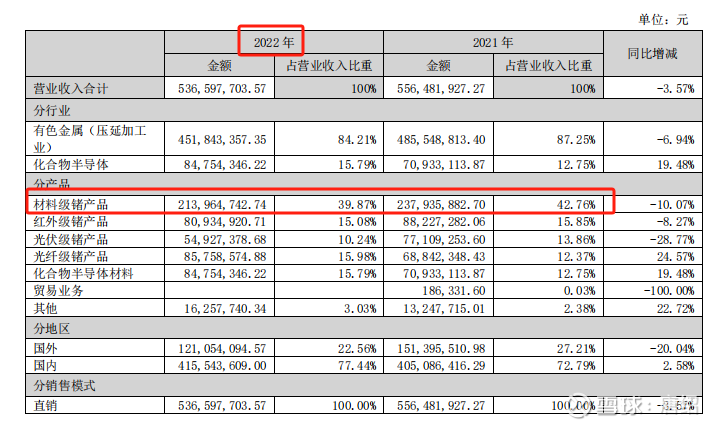

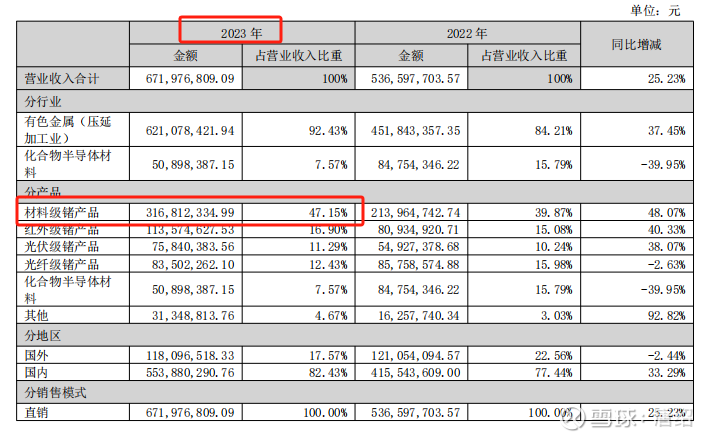

从2021、2022、2023年三年的年报中看,材料级锗产品占营收的比重分别是43%、40%、47%。

2.一个结论,即材料级锗产品占营收的比重为45%左右。

材料级锗是什么玩意?

云南锗业这三年的营业总收入分别是5.6亿、5.4亿、6.7亿元。

有了这些数据,试图推算一下云南锗业今年的营业收入情况。

3.2024年云南锗业的产品增量主要是材料级锗产品。

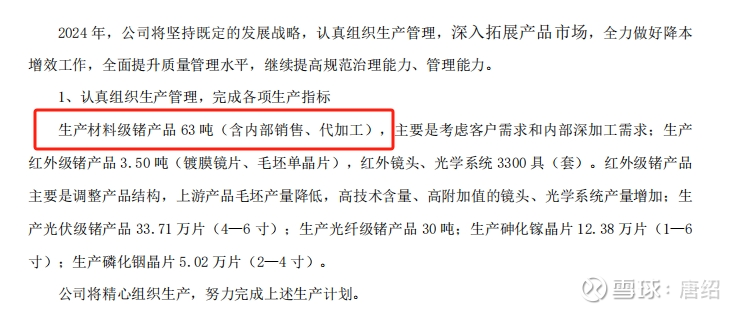

2024年,云南锗业的打算生产的产品计划是:

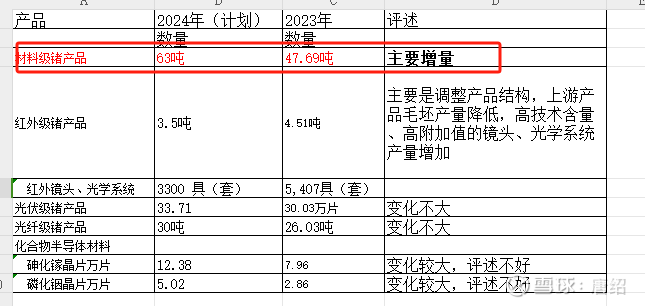

2024年,生产材料级锗产品 63 吨(含内部销售、代加工),主要是考虑客户需求和内部深加工需求;生产红外级锗产品 3.50 吨(镀膜镜片、毛坯单晶片),红外镜头、光学系统 3300 具(套)。红外级锗产品主要是调整产品结构,上游产品毛坯产量降低,高技术含量、高附加值的镜头、光学系统产量增加;生产光伏级锗产品 33.71 万片(4—6 寸);生产光纤级锗产品 30 吨;生产砷化镓晶片 12.38 万片(1—6寸);生产磷化铟晶片 5.02 万片(2—4 寸)。

后面几个不用太在意,如果大家想对比给大家一个表。

表格中,红外级锗产品主要是调整产品结构,估计对营收影响不大;光伏级、光纤级产量变化不大;变化大的是化合物半导体材料,2023年化合物半导体材料占营收的比重是7%,由于增产,肯定会带动营收,假设产品价格不变的情况下,考虑到砷化镓晶片、磷化铟晶片产量接近翻倍,这块营收带动应该也接近翻倍。

总结一下,即2024年,云南锗业如果按照计划完成生产,对营业收入影响最大的主要是两块:一是材料级锗产品,二是化合物半导体材料。

2023年,材料级锗生产了47.7吨,但是只销售了37吨,带来的营收是3.2亿元(年报中有,也可以用6.7亿元总营收*占比47%)。

2023年,材料级锗的价格在9000元—10200元每公斤附近,按10000元每公斤算(这样后续估计等于基数更高,算的营收更小,以防夸大营收)。

4.如何推算2024年营收?主要看材料级锗对营收的影响,因为这块占总营收的近一半。

2024年材料级锗对营收的影响,分两部分

第一部分影响,价格变动带来的营收增加。假设2024年锗材料不增产,那么按照2023年47.7吨(48吨)的生产,锗价格均价上涨30%(对应1.3万元每公斤)、上涨50%(对应1.5万元每公斤)、上涨100%(对应2万元每公斤),按照2023年材料锗带来3.2亿元的营收估算,就直接用这个营收乘以涨价带来的增量,计算为:

2024年这部分因锗价格涨价对应的带来的营收分别为4.16亿元、4.8亿元、6.4亿元,

这些增收为如果锗价格分别上涨30%、50%、100%的情况,对应的营收增加额分别为0.96亿元、1.6亿元、3.2亿元。

这其实就是说,假设今年不增产,营收的增加全部来源于涨价的增量。

第二部分影响,新增的材料锗产品带俩的营收增加。但是,2024年增产了,因为2024年计划生产63吨,新增15吨,如果锗每公斤价格仍然按照去年的均价计算,这部分新增材料锗产品带来的营收为15吨/48吨*3.2亿元(2023年48吨对应的营收是3.2亿元)=1亿元,

也就是说,如果价格不上涨,去年是多少,今年还是多少,因为去年生产了48吨材料锗,带来了3.2亿元的营收,那么今年增产了15吨,这15吨对应增加的营收就是1亿元。

好了,我们开始按计算器了:

如果锗每公斤价格分别上涨30%、50%、100%,对应增加的营收额分别为1.3亿元、1.5亿元、2亿元。这个计算过程就是用新增的15吨产量直接乘以价格涨幅得来。

5.估算材料级锗营收。

以上我们对材料级锗产品的营收增量分析,下面,我们做两件事情,

第一件事情,就是在去年生产48吨材料锗的基础上(3.2亿元),把锗涨价带来的因素考虑进来,

第二件事情,就是把今年新增的15吨材料锗叠加涨价因素考虑进来,

这两部分加在一起,就是材料级锗的总营收。

也就是说,如果锗价格分别上涨0%、30%、50%、100%的情况下,2024年云南锗业材料级锗产品的营收分别为:

材料级锗营收=去年48吨营收(3.2亿元)+今年不扩产时48吨因为涨价带来的营收(价格增长因素)+今年扩产15吨产量和价格都增长带来的营收(产量和价格双因素),

代入数值,

价格不变:3.2+0+1=4.2亿元;

价格增长30%到1.3万元:3.2+0.96+1.3=5.5亿元;

价格增长50%到1.5万元:3.2+1.6+1.5=6.3亿元;

价格增长100%到2万元:3.2+3.2+2=8.4亿元。

6.从材料级锗营收反推公司总营收。

有了这个估算,那么就可以估计云南锗业2024年全年总营收了,

第一种估算办法,就是假设除了材料级锗产品带来的营收增加外,其他产品(红外、光伏、光纤、化合物)营收不变化,这样在涨价0%、30%、50%、100%的情况下,总营收分别为3.5亿元(2023年6.7亿元总营收—材料级锗营收,或者说这3.5亿元其实就是其他产品红外、光伏锗等的营收)+4.2亿元/5.5亿元/6.3亿元/8.4亿元=7.7亿元/9亿元/9.8亿元/11.9亿元,全年总营收分别增长15%、34%、46%、78%。

但是这种估算办法过于保守,是假设后面的几种产品不带来增收的情况。

因为由于锗的涨价,一定也会带来红外线级、光伏级、光纤级、化合物级别锗产品的涨价,应该会带来增量,这个就不好估计了,那么考虑第二种估算办法。

即,考虑既然锗涨价,其他锗产品也应该涨价,忽略细节,直接暴力按计算器。

考虑到材料级锗产品营收占总营收近三年来均在45%左右,直接用上面估算的材料锗产品营收按照占营收总额的比重反推。

在涨价0%、30%、50%、100%的情况下,

价格不变:4.2亿元/45%=9.3亿元,营收增长39%;

价格增长30%到1.3万元:5.5亿元/45%=12.2亿元,营收增长182%;

价格增长50%到1.5万元:6.3亿元/45%=14亿元,营收增长209%;

价格增长100%到2万元:8.4亿元/45%=18.7亿元,营收增长279%。

我觉得第二种估算方法更靠谱一些。因为前面论证过,红外锗产品是结构调整,估计产量上对营收弹性不大,光伏级和光纤级锗产品产量基本没变、化合物级主要是衬底,说到底,材料锗、红外、光纤、光伏、化合物产品,归根结底,受锗价格影响最大,营收也最受价格影响,另外再考虑一个材料级锗的扩产。

7.估算营业成本。

这个分析就比较粗犷了。

直接从营业成本下手,考虑到红外级、光伏级、光纤级锗产品产量变动不大,营业成本应该变动不大,当然说过这个估算比较粗犷,属于拍脑袋,只是试图分析。

这三块产品的营业成本从2023年年报可得,合计2.1亿元,化合物半导体材料的成本0.37亿元,考虑到化合物半导体材料的产量近翻倍,成本假设翻倍,即0.74亿元,

也就是说,红外、光伏、光纤级锗产品,再加上化合物半导体材料成本,合计2.74亿元,

只剩下估算材料级锗产品成本了,2023年,48吨锗的营业成本是2.8亿元,考虑到2024年计划生产63吨锗,估算营业成本为3.7亿元,

以上合计营业成本为6.4亿元。

8.估算营业利润。

采用第一种估算办法,就是假设除了材料级锗产品带来的营收增加外,其他产品(红外、光伏、光纤、化合物)营收不变化,这样在涨价0%、30%、50%、100%的情况下,总营收分别7.7亿元/9亿元/9.8亿元/11.9亿元,扣减营业成本,营业利润分别为1.3亿元、2.6亿元、3.4亿元、5.5亿元。

费用科目拍脑袋按照2023年、2022年大概2亿元(很粗逛了)算,净利润预估对应-0.7亿元、0.6亿元、1.4亿元、3.5亿元。

2023年净利润697万元。

采用第二种估算办法,考虑到材料级锗产品营收占总营收近三年来均在45%左右,直接用上面估算的材料锗产品营收按照占营收总额的比重反推

这样在涨价0%、30%、50%、100%的情况下,总营收分别9.3亿元/12.2亿元/14亿元/18.7亿元,扣减营业成本,营业利润分别为2.9亿元、5.8亿元、7.6亿元、12.1亿元。

费用科目拍脑袋按照2023年、2022年大概2亿元(很粗逛了)算,净利润预估对应0.9亿元、3.8亿元、5.6亿元、10.1亿元。

9.市值怎么估?

其实利润基本上出来了,就是看市盈率怎么选了?

A:假设最乐观情况,锗价得翻倍,就是最乐观情况下,按第二种估算方法,把锗的涨价全部考虑到所有产品里去,净利润直接按10.1亿,给60倍市盈率,600亿市值左右,股价近8倍。

瞎估?A股的市盈率就是玄学!

北方稀土302倍。。。华钰矿业77倍、寒锐钴业67倍、湖南黄金43倍。

你要按华钰矿业估,给77倍?

算了,洛阳钼业22倍。

B:按最保守情况,锗价涨50%(虽然我觉得这已经是最低的涨价了,但是你们觉得不可能),净利润5.6亿算,给22倍(洛阳钼业、北方铜业的水平),123亿市值左右,那也有50%的空间,股价得20元。

铅锌细分板块平均市盈率水平在43.8倍,给22倍真的很低了,毕竟,锗是出口管制,有溢价的,22倍真的太低了。

C:锗价涨幅低于50%情况,不存在。

让我拍脑袋,给20倍市盈率200亿最低市值、给30倍市盈率300亿靠谱,给40倍市盈率400亿市值不是不可能。

仅供一乐,A股主打一个稀缺,只要半导体在打架,早晚会打到原材料这一环,别急。

$云南锗业(SZ002428)$