按先前分析,巨人大概率不会有业绩预告,去年基数较高,二季度同比能维持便是利好,整体风险不大,维持半年度业绩和利润双增长的判断。

◆

◆

发表于 2024-07-05 11:06:51

发布于 四川

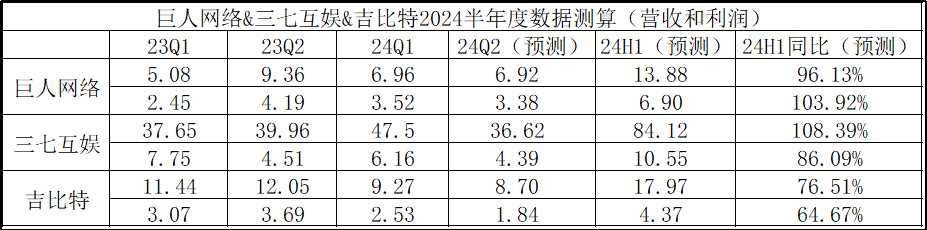

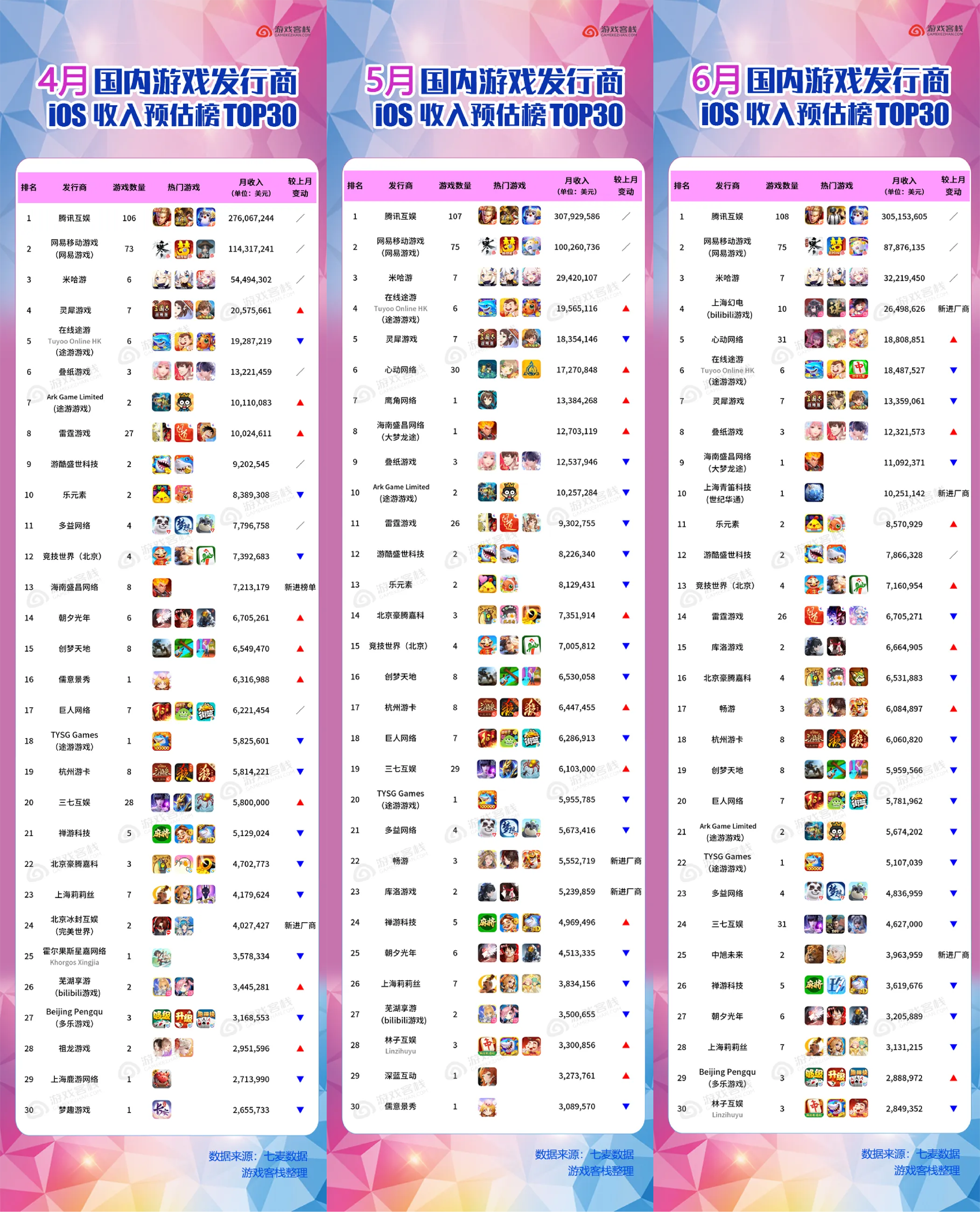

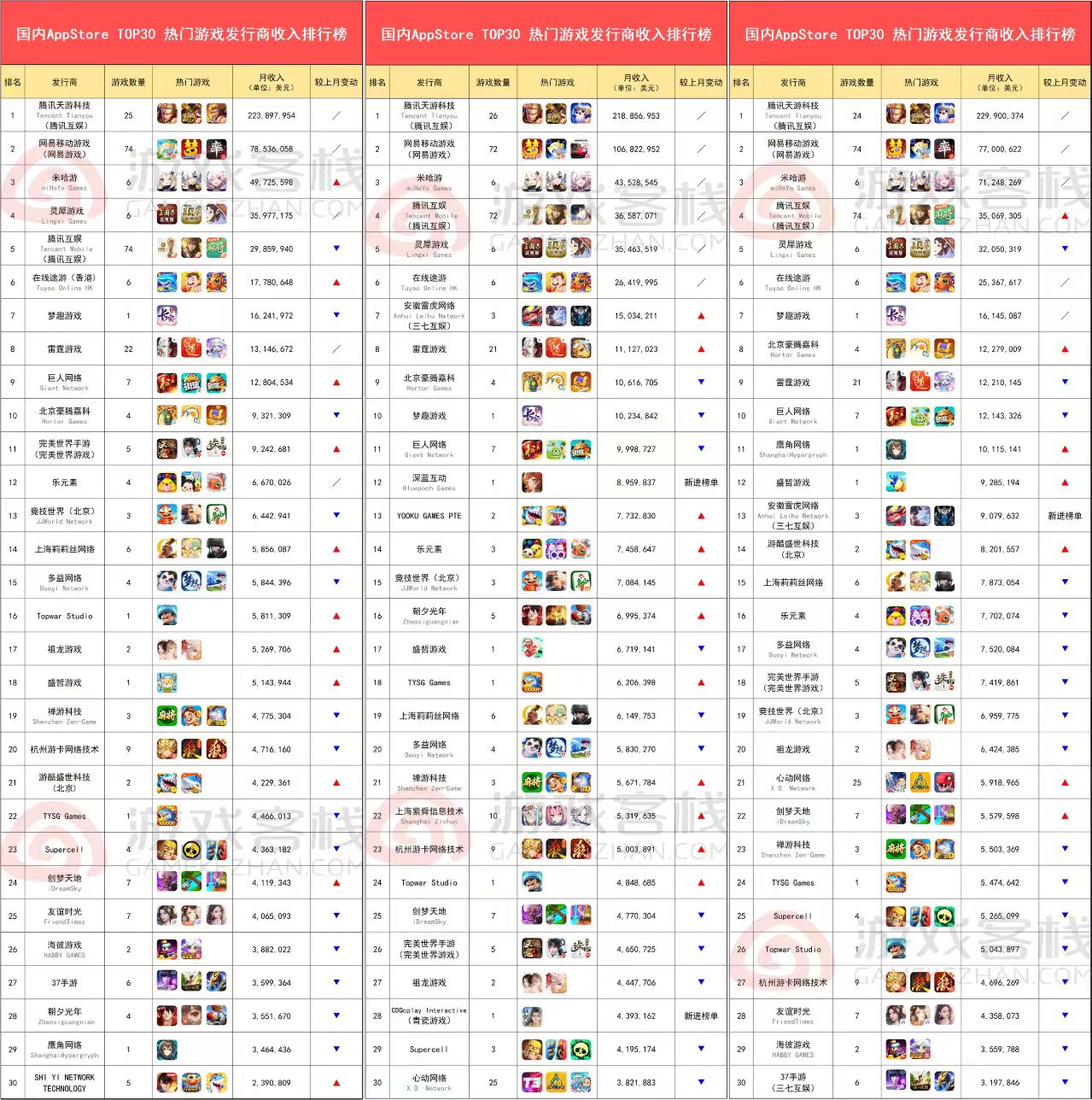

通过24年Q2同一渠道发布的IOS预估收入榜,对比23年Q2同时期营收数据,很容易推算比较准确的24年Q2营收数据;当然也有产品结构差异(特别是三七互娱与巨人网络小游戏属于新增业务),需要新增部分小游戏数据做补充(此部分可参考畅销榜数据);按行业IOS营收数据为基准,全网数据一般为IOS数据的3-4倍,也可以验证数据是否准确。

利润,按23Q1/Q2,24Q1的平均利润率,推动测算比较准确的利润额;同比24H1的数据预测相对比较准确。

巨人网络:同行对比相对比较优秀,利润率行业第一,利润还在走增量,同比属于增长态势,但环比有所降低(23年Q2原始征途上线,去年的基数较高,不过今年的王者征途小游戏和球球大作战小游戏也算是新增业务,营收参不多和去年齐平)。

三七互娱:盘子太大,结构变化较大,今年小游戏是其发力点,有可以占比超过35%,传统APP收入下降,结合小游戏的表现,24Q2小游戏收入15亿左右,且储备的游戏大多是小游戏,其发展的高点就看小游戏的上限。

吉比特:除了问道表现尚可之外,其他都在全面下滑,还有些项目在亏本状态,如果24H1没有分红预期的话,吉比特也许就不在是过去的游戏茅了。

以上三家也算是行业的一个缩影,在经历过估计的大幅下跌,目前都在10倍左右的市盈率,对于游戏行业来说确实已经到了极限位置,行业还在,公司还在,各位股友、玩家,不离座,终究还是有机会的,祝大家好运!

$巨人网络(SZ002558)$ $三七互娱(SZ002555)$$吉比特(SH603444)$

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》