$牧原股份(SZ002714)$$优

优然牧业和现代牧业以及中国圣牧各项数据对比,优然牧业严重低估到不可思议!维持优然牧业市值不应当低于现代牧业加中国圣牧的看法,同时也认为现代牧业也严重低估

三家公司各项数据对比:

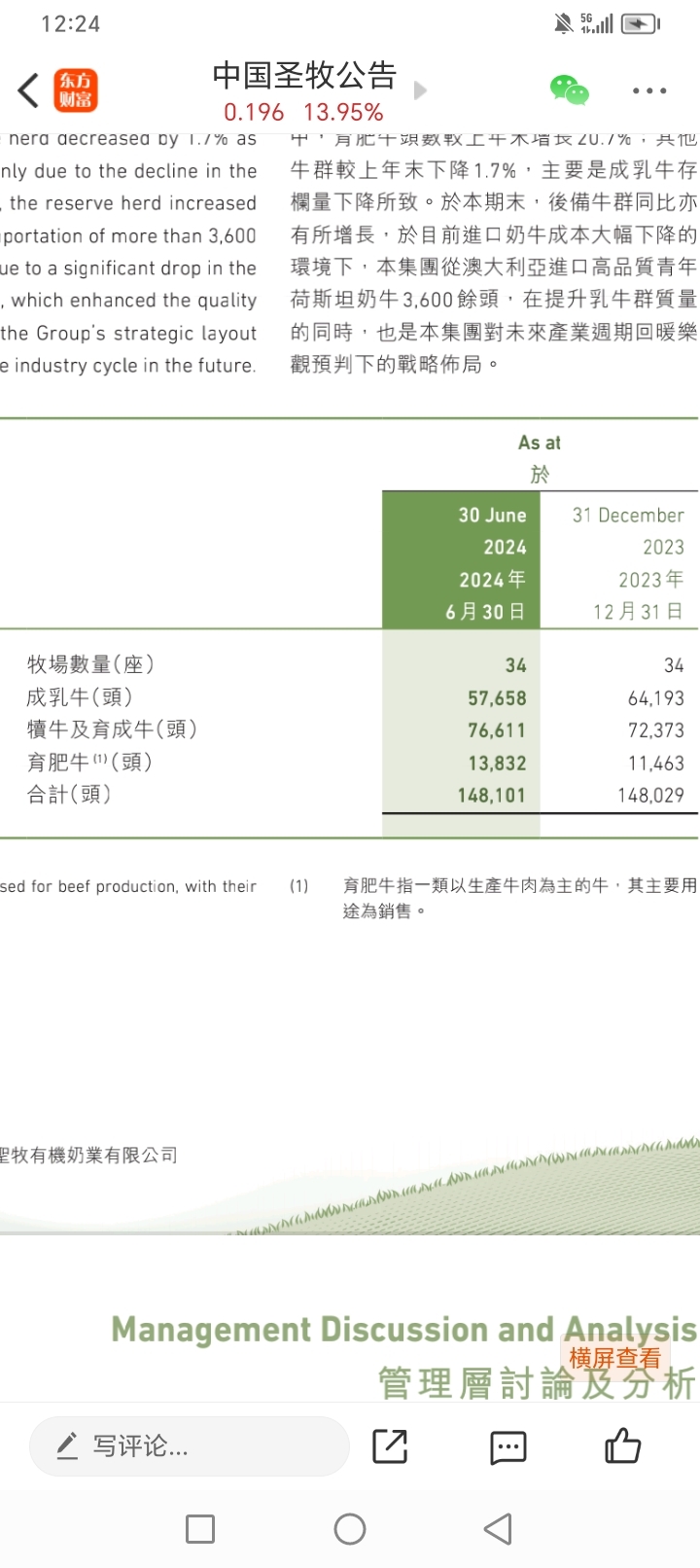

1.牲畜(奶牛)存栏量

优然牧业61.9982万头(包含新增的1.886万头奶山羊),现代牧业44.4859万头,中国圣牧14.8101万头,现代牧业和中国圣牧合计59.296万头,优然牧业牲畜存栏量大于两者合计2.7022万头

2.每头单产

现代牧业13.0顿,优然牧业12.6顿(其中扣除赛科星12.9顿每头,包含控股高端奶赛科星12.3顿),中国圣牧12.07顿。从单产数据可以看出,优然牧业单产低于现代牧业,主要是因为高端特色奶和山羊奶占比30%左右拉低了平均单产,就分开看而言优然旗下高端的赛科星单产比同样做高端的中国圣牧还高0.3顿,因此如果扣除优然牧业高端占比30%的影响,优然牧业单产未必会低于现代牧业(扣除赛科星后优然牧业单产12.9顿,仅比现代牧业低0.1顿,在考虑优然牧业本身高端特色奶占比仍旧比现代牧业偏大影响,两者单产可能无限接近甚至优然可能比现代高)。同时我个人注意到,中国圣牧的牲畜规模在减少,且主动淘汰低质的牲畜。

3.生鲜乳产量

优然牧业179.695万吨,现代牧业145万吨,中国圣牧35.1万吨,现代牧业和中国圣牧合计180.1,两者合计略比优然牧业高出0.4万顿。主要原因是优然牧业的高端特色生鲜乳占比过大,同时优然牧业仍旧大幅扩产,牲畜规模同比增长8.058万头,远比现代牧业的增长3万头多,而大量的牲畜规模扩产到释放产奶量需要一定时间,比如首次新增的1.886万头奶山羊拉低了整体产奶水平。

4.生物资产计提对比

就小牛而言,优然牧业和现代牧业每头生物资产很接近差距只有100元,差距主要在成母牛,优然牧业比现代牧业每头成母牛多计提了7000元生物资产,按照优然牧业成母牛规模接近30万头计算,最近两年优然牧业多计提了21亿的生物资产,也就是使得优然牧业最近两年净利润和净资产损失了21亿左右。简单说优然牧业对生物资产已经充分计提,未来生物资产计提相对现代牧业会非常小,利润弹性更加大,且优然牧业生鲜乳产量销量远大于现代牧业,那么生鲜乳涨价的时候由于销量大利润弹性也更大。

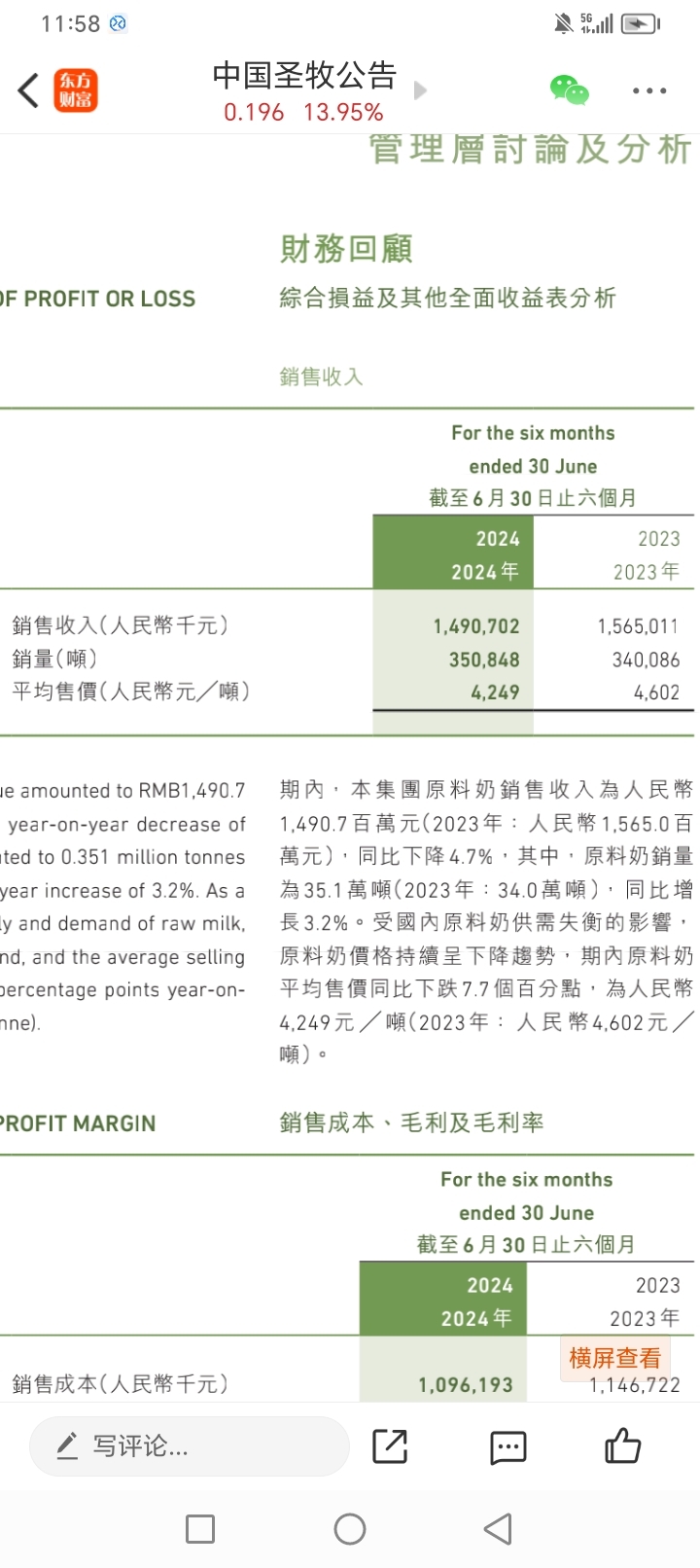

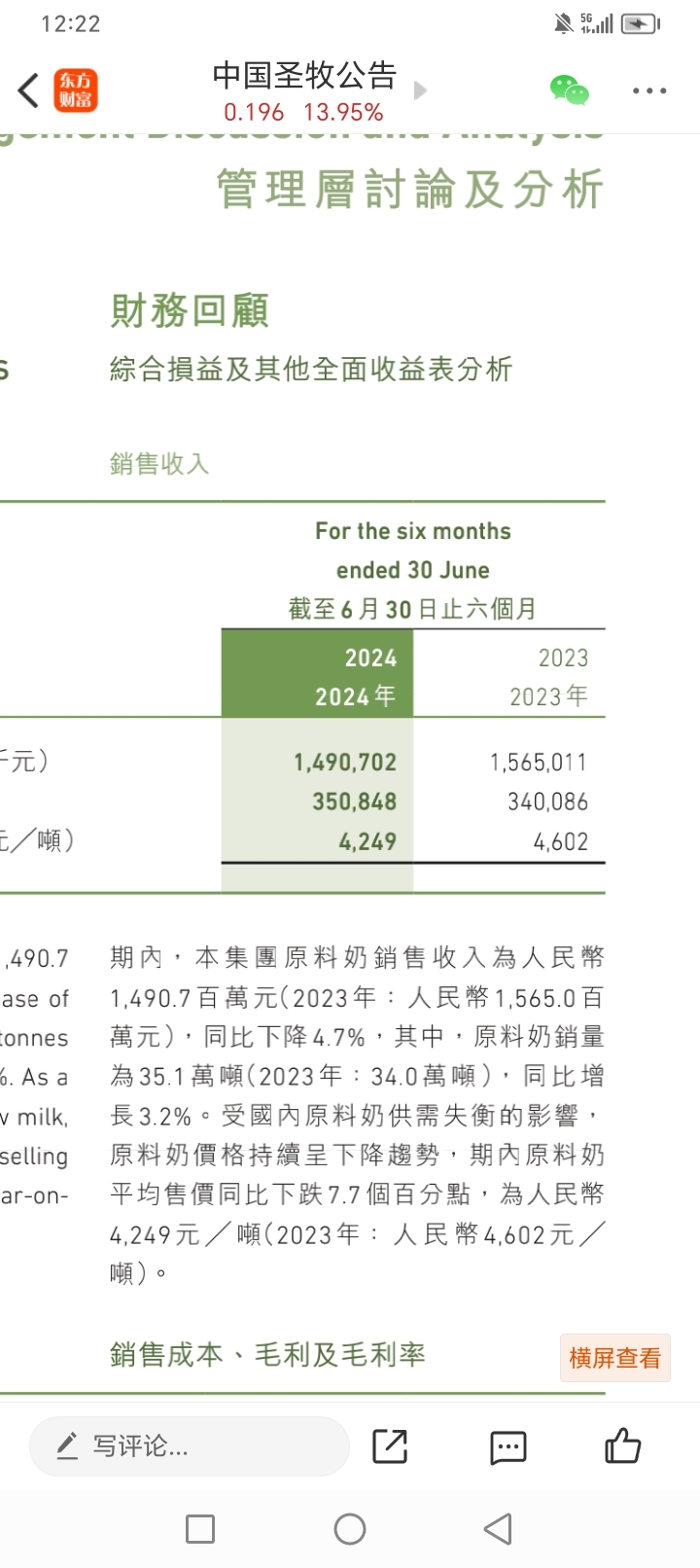

5.生鲜乳营收对比

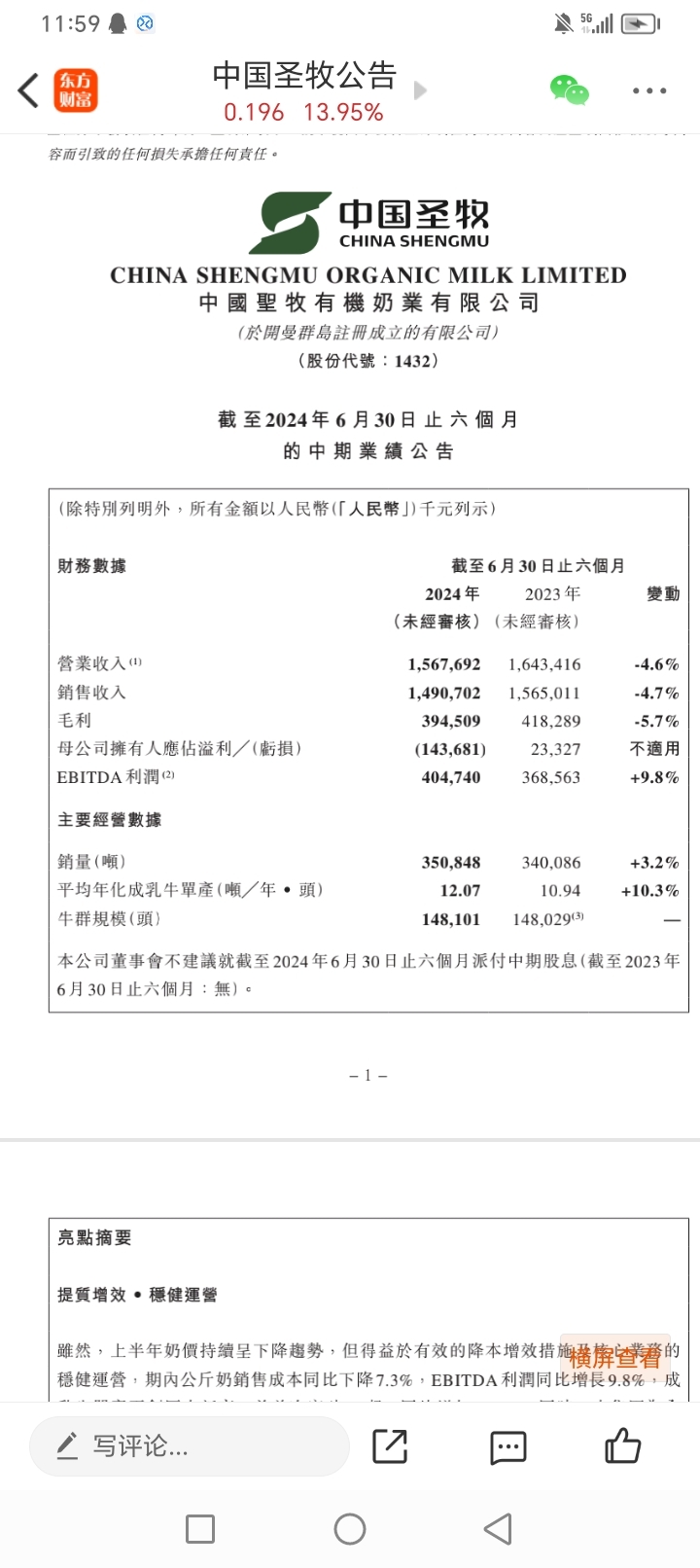

优然牧业原料奶营收73.2亿元同比增长18.9%;中国圣牧14.907亿元,同比下降4.7%;现代牧业原料奶营收51.12亿元,同比增长1.3%。通过上面可以看出优然牧业原料奶营收比中国圣牧和现代牧业两者加起来还要高出7.173亿元

6.市值对比

现代牧业和中国圣牧虽然同属蒙牛,但是他们互相之间并没有控股关系,所以他们的市值各自独立的。现代牧业市值74.5亿港元,中国圣牧市值16.5亿港元,优然牧业市值55.6亿港元。

7.净利润对比

由于原料奶价格处于周期最底部,所以无论是做低端的现代牧业,还是高端的中国圣牧,还是低端和高端同时做的优然牧业,均出现了亏损。其中优然牧业亏损3.309亿元,现代牧业亏损2.283亿元,中国圣牧亏损1.437亿元,优然牧业亏损比现代牧业加中国圣牧少0.4亿元左右。

我个人公平公允的看法,现代牧业做低端,中国圣牧做高端,而优然牧业是高端和低端同时做,且现代牧业和中国圣牧虽同属蒙牛又没有控股以及持股关系,因此他们市值是互相独立的。优然牧业的牲畜规模和生鲜乳营收均大于上述两者合计,而生鲜乳产量又基本等同于两者,就净利润而言优然牧业最近两年对每头成母牛比现代牧业多计提了7000元合计21亿的生物资产的情况下,今年优然牧业净利润仍旧比现代牧业和中国圣牧合计亏损少,因此维持优然牧业市值应大于上述两者市值合计的看法和建议。目前两者现代牧业和中国圣牧合计市值91亿港元,而优然牧业市值仅55.6亿港元,哪怕持平两者合计市值,涨幅也应该有64%。同时需要特别指出,目前原奶行业处于最差时候,行业扣除优然牧业和现代牧业逆势扩产的增量后,经过计算其他行业玩家产量已经同比下滑9.6%左右,因此目前现代牧业也同样严重低估。

关于优然牧业奶价降幅低于现代牧业4.5%左右,其实上半年73亿的原料奶营收也就增加了3亿的净利润,主要原因是优然牧业扩产是在伊利支持下进行的,所以伊利对优然牧业业绩和原料奶价格有兜底。最近两年相对于现代牧业,优然牧业的成母牛每头多计提了7000元生物资产,按照30万头成母牛计算,优然牧业合计多计提21亿元生物资产,才是影响到最近两年净利润和净资产减少的最重要原因。不过生物资产充分计提后,后面净利润弹性会非常大!