最近给大家分享一些高股息类的企业。

有两个原因。第一:最近各大银行纷纷下调了存款利率,国债收益率也持续下跌。这意味着一些分红稳定,股息率高的企业,当下的吸引力是增加的。第二:新股越来越多,今年上半年A股融资总额全球第一。虽然长期看,我认为一定会逐步加大退市,毕竟市场在,才有可能吸血,如果一直没有赚钱效应,参与的人越来越少,那融资的功能也就没了。但是当下来说,上市的企业多了,被资金青睐的机会就少了,稳定分红的企业,也给了我们另一种获利的逻辑。当然这也不是说,拿软件随便一搜,当下股息高的企业都值得投资。

这家企业至少要符合两点。1、公司的经营是稳定的,未来大概率依然可以持续赚钱,业绩稳定现金流稳定,这才具备了分红的基础。2、公司政策面大概率能保持分红的持续性,比如公司管理层的理念是比较务实的,没有好的机会,就稳定分红,有的公司有点钱就总想盲目扩张,最终没有赚到更多钱,反而浪费了大把的现金。除了以上两点,还有一点是对投资者的要求,持有这类企业,期望通过股息回报,至少自身要有足够的耐心。高股息是一笔投资的兜底,最差只要他经营稳健,长期持有,可以通过股息获得回报。

其次长期稳定分红的企业意味着他的现金流长期优秀,至少证明他在上下环节有一定的话语权,自身有一定的竞争优势,且这个商业模式大概率属于维持现有收入不用持续的高投入。符合以上条件的企业大概率是比较优秀的,优秀的企业也往往比较容易吸引资金的青睐带来股价上涨。下线稳定分红确保能赚到合理收益,如果被资金青睐股价上涨又多了一种获利途径。这让我们持有企业也变的更加从容。当然这一切的前提是企业足够优秀,能持续赚钱,持续获得稳定的现金流。未来大概率经营稳定,分红政策稳定,当下股息不错,照着这个思路,我们最近来寻找一下有没有合适的企业。今天先聊聊富森美。3月份的时候用三个简单的指标做了个初选,股息率超过5%、ROE大于10%,且现金流为正。其中就有富森美,但是之前对这家企业不了解,所以看到是家居行业就根本没深入去看。前段日子公众号的一位读者又推荐给我,耐下心来初步看了一下还不错,那么今天就来一起梳理一下。

1

公司简介

公司简介:

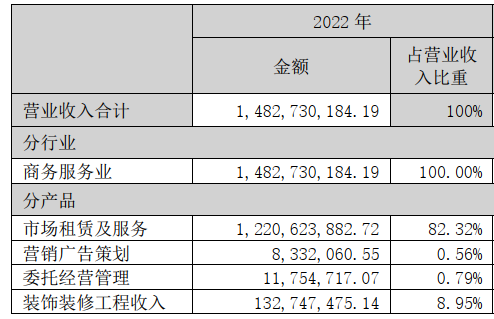

我们先来看公司的收入构成,市场租赁及服务占了82%、收入中成都地区占了95%。

商场主要经营是:家具、软装、装饰材料等。

目前公司有:

北门店(成华商场)、 南门店(高新商场),新都商场、

以及部分加盟店,郫县城西商场,重庆店、泸州店、自贡店、眉山店等。

公司建材家居卖场分为自营卖场和加盟管理两大类别。截止2022年自营模式是公司卖场的主要经营模式。

公司自营卖场规模超110万平方米,主要经营包括中高端家具馆、中高端建材馆、品牌家居独立大店、拎包入住生活馆、软装生活馆、楼宇式富森创意设计中心、装饰材料总部市场等专业卖场和体验馆,入驻商户数量3500余户。

公司自有卖场和委管卖场均统一使用“富森美”品牌、统一实行富森美管理体系的招商制。自有卖场由公司自主建设、自持物业,实行统一招商、运营管理和服务。

至此富森美的生意模式,已经比较清晰了,扎根成都,主要经营自营卖场,通过出租卖场网点获得收益。

那为什么初选了富森美呢?

现金流优秀,当下股息率不错,且比较低估。

先聊聊现金流。

富森美这类生意模式大概率是下游比较分散,公司话语权较强,现金流较好,我们看一下财报的数据印证一下。

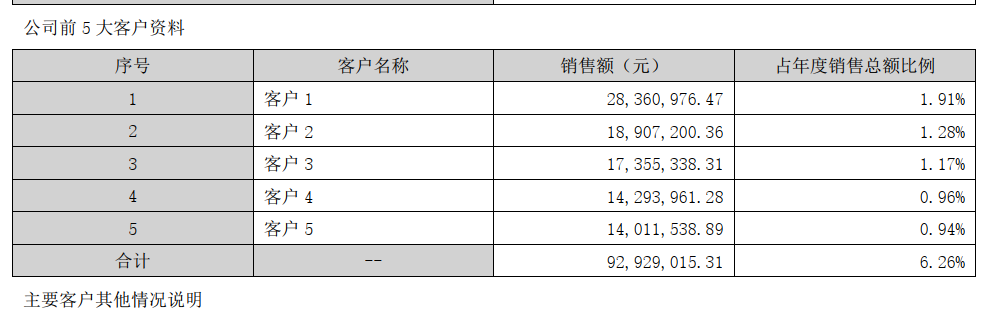

前五客户中第一名也仅占1.9%,下游比较分散企业的话语权就相对更强,同时也避免了因为某大客户改变选择,导致公司业绩大幅变脸的可能。

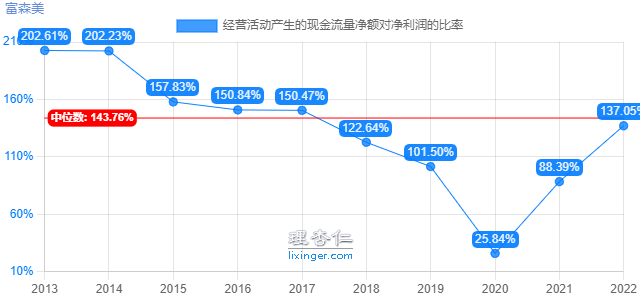

再看一下现金流。

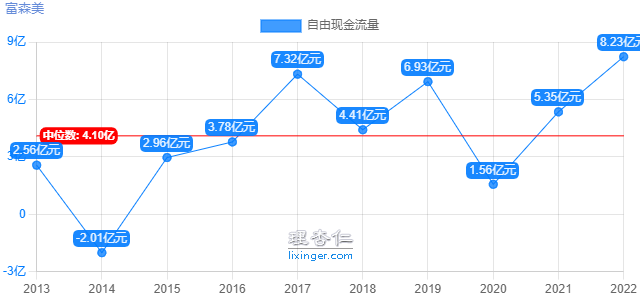

经营活动产生现金流净额和净利润的比值,除了2020年、2021年这特殊的两年,都是非常优秀的。

自由现金流2015年以来也均为正值,而且占利润的比值是挺高的。

然后看看分红:

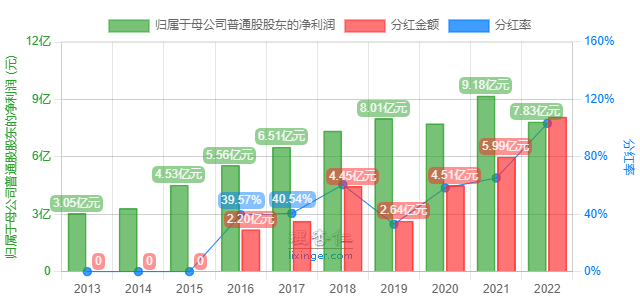

2022年富森美分红比较多,我们按2021年每股分红0.8元算的话当前股息是6%。

富森美的分红不算特别稳定,但基本是稳步提高的状态,上市前两年2016、2017年在40%左右,2020开始提升到60%左右。2022相对较高达到了100%。

当然以上都是静态的看过去,想要拿到这份分红,以及赚到一些股价上涨的收益,那需要企业再未来依然能够稳健经营才可以。

那么在地产下行的阶段,这个生意能否独善其身呢?我们接着聊聊。

2

聊聊富森美的看法

家居卖场并不是什么稀缺的产物,那么富森美有什么竞争优势,能让他保证未来持续赚钱呢?

1、资源积累优势:

富森美的董事长、刘兵,1968 年生。1998年起先后创办成都市富森木业工贸有限公司、郫县富森木业有限公司及富森美等,专注做家居行业。

经过多年积累,在产业链资源以及布局、资金,服务团队以及品牌上都有一定的优势。

2、商场位置优势:

因为进入行业较早,公司的自持物业位置优越、配套环境成熟、交通方便快捷,大家做过生意的都知道,同样的生意,你在不同的位置开,结果可能就截然不同。

一个优越的地理位置,一个长达十多年专注经营的卖场,对商户的吸引力肯定是更强的。

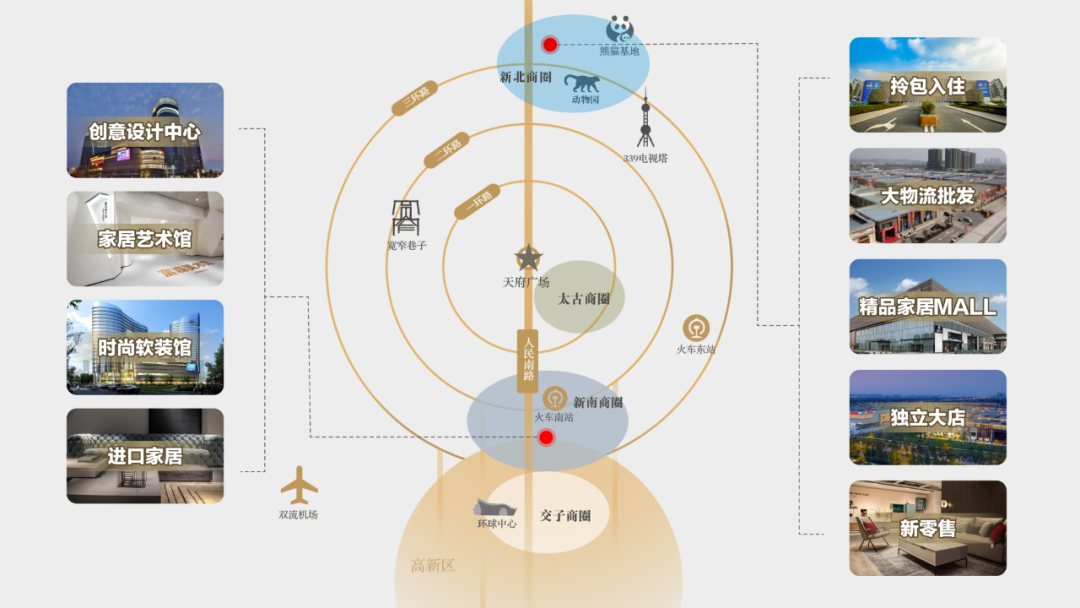

3、生态化的服务:

相比传统卖场,富森美有很多配套服务。比如富森美在家居卖场边有个创意设计中心,是两栋26层高的写字楼。创意设计中心里有近200家设计公司,比如著名的喜鹊家居。

创意设计中心离家居卖场2号店只有300米,离3号店只有500米。

来买家具的客户,大多都有创意设计的需求,到这里就可以一站式完成。

相反来设计的人,也更容易就近在富森美购物。

比如设计师,在方案里放入了一把椅子。用户非常喜欢。设计师就能带他下楼去看。设计师和家居卖场,就形成了联动,彼此依赖。

在这样的生态理念下,富森美还建了个拎包入住”馆,里面都是装修公司。富森美自己不做装修,但是提供装修公司和用户之间沟通、交易的“空间”。

有了设计、装修、家居,可能还需要一些建材。于是富森美就建了一个“大物流批发”基地,专门做建材交易。

这些附带业务可能带来的利润不多,但是形成了一个互相关联的需求圈,大幅提高了主业的竞争优势。

4、地理位置优势:

公司背靠中国三大家具制造基地之一的川派家具制造集群,是全国最大家具产业集群之一和全国知名门窗厂产业带,合作企业包括数千家全国知名制造企业,拥有得天独厚的供应链优势规模优势显著,覆盖家居建材全产业链;

说到这里,可能有人会想,优点再多没需求也是白搭,毕竟家居算地产下游行业。

一说到家居行业,我们首先想到的就是地产这么拉胯,下游的家居值得投资吗?

那么接着来聊聊富森美的长期看法。

首先,家居行业是房地产后周期产业链的重要组成部分,房产销售肯定是对公司业绩有一定影响。

但是他的相关度相比其他建筑建材要低很多。

因为哪怕不换房,大部分人家中的家具软装之类也会进行一定更换。

先看看数据支撑:

我们看一下富森美的营收和净利润,其实哪怕在疫情期间波动也不算大。

2022年全国商品房销售面积13.58亿方,同比下降 24.3%,社会消费品零售总额43.97万亿元,同比下降 0.2%。

另一方面,全国规模以上建材家居卖场2022年全年累计销售额为1.16万亿元,同比仅下跌1.39%,行业的波动性,至少是龙头卖场的波动性还是比较小的。

今年2023年,根据中国建材流通协会行业研究部数据。

全国规模以上建材家居卖场4月销售额为1625.23亿元,环比上涨25.72%,同比上涨60.66%;1-4月累计销售额为4832.18亿元,同比上涨23.30%。

当然这里面有一部分原因是,家装往往是滞后房地产销售的,现在装修的新房,大多体现的是前几年的销售。

但还有另一个原因是,家具更换以及适当软装,并不是只靠房地产增量,存量房的住房改善也是很大的需求。

逻辑支撑:

富森美主要深耕成都,作为常住人口超过2000万的超大省会城市以及连续六年蝉联第一财经周刊评选的新一线龙头城市,成都拥有庞大的消费潜力

我对地产的看法一直是人口向一二线城市集中是必然趋势。

对于住在我们小城市的人,这也是确切的感受,人都是会追求更好的生活环境的,医疗,教育,更多的就业机会和相对的公平性。

成都又是一个相对比较宜居的城市,之前去了几次,老爹很喜欢,早早买了房,就等着以后去养老了。

数据方面,即便在2022年比较难的一年,成都市新房成交142982 套,位居全国成交量排行榜第一;二手房成交151376 套,位居全国成交量排行榜第二。

而成都本身也是常年人口净流入前十的地区。所以我认为对于深耕成都的富森美,是不用太过于担心需求的。

海外案例支撑:

家居龙头企业通过强化核心壁垒、城市网点筛选,可以逐步摆脱地产周期。

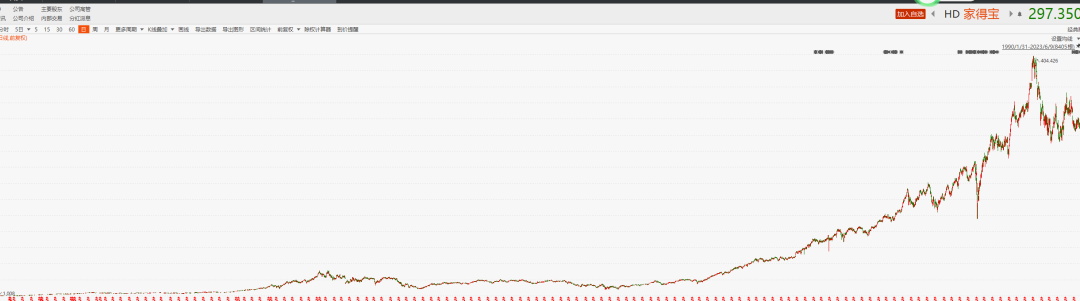

美国家居龙头家得宝2007年开始,通过重新聚焦零售市场、优化供应链体系、强化线上线下融合,优化营业点位等方式,使公司业绩 2009 以后受地产影响趋弱。业绩不断攀升,也带来了较大的股价回报。

下图是家得宝的股价走势,利润从2013年的53亿美元,到2022年171亿美元

虽然国内外不能直接参考,但总的来说,人向优质环境集中的趋势应该是不变的。

总的来说家居企业和地产的相关度要弱一些,而主要扎根成都的富森美,进一步减少了地产周期的影响。

除此之外还有一点下限保障。

2022年富森美主要收入是,市场租赁及服务,也就是文首提到的北门店(成华商场)、 南门店(高新商场),新都商场、带来的收入12.2亿,除此之外还减免了服务费约8641万元。

而以上这几个为富森美带来优质现金流合计110余万平方米的自营卖场,产权均属于公司,且是按成本计算的。

2016年的公司招股书中原文如下:

公司投资性房地产主要为北门店、 北门二店、 南成都富森美家居股份有限公司门一店、南门二店、南门三店和新都汽配市场一期等用于租赁的商铺。报告期末公司拥有的投资性房地产原值为27.7亿元。

而富森美的这些房产现在肯定是大幅升值的。之前华泰证券按物业地段粗略的给这些物业进行了重估,按目前市价大约要300亿。

当然这只是个逻辑上的托底,公司肯定不会把物业卖了钱分给股东。但总的来说,富森美除了优质的现金流,还有一部分资产是相对低估的。

3

最后总结

富森美的生意模式很简单,聚焦成都,有一定供应链优势,地理位置优势,以及生态优势,典型的包租婆生意,因此现金流比较好。

上市募资10.3亿,分红了30.51亿。

按2021年60%左右分红率,每股分红0.8元的话,当前价格股息6%也算不错。

如果公司能够聚焦成都,踏实做好家居业务,现金流稳定分红,算是一个不错的选择,比较担心的是,有了闲钱就坐不住,盲目的搞多元化,因为这两年公司确实有投资一些股权。

富森美的生意模式,增长无非两个方面,租金增长和新的店铺。

优化产业链,和适当上调租金带来的业绩是比较缓慢的。

新开店铺,如果聚焦成都的话,也不可能无限扩张,所以富森美上市以来直到2018年3月才在天府新区拿了一块地。

天府新区项目预计2023年下半年具备开业条件。

该项目体量为24万平方米,基本上增加了现有的五分之一,定位为城市级生活方式商业体,主要包括生活方式商业产品、设计、设计师酒店、智能科技产品4大核心业态。

这个项目至少确保未来几年的业绩是能有一定增长的,总体来说看下来如果站在选稳定分红企业的角度上,公司尚可,生意模式简单,也具备稳定分红的因素。新店开业后,如果能维持当下的60%左右的分红率,那么股息就更高了。

我会把这家企业加入候选观察名单,后续再持续跟踪一下。