自年初至今,中证消费全收益指数涨了64.09%,其子行业中证白酒更是“夜空中最亮的那颗星”,全收益指数达到87.93%,表现非常亮眼。我们的估值表里显示中证消费处于“高估”状态,有的小伙伴开始问我要不要止盈?我个人亦持有中证消费,我的做法是止盈了一半仓位。下面从几个方面分析我对中证消费的几点看法,有客观数据,也有主观判断,仅代表个人观点。

一、中证消费今年表现好的原因

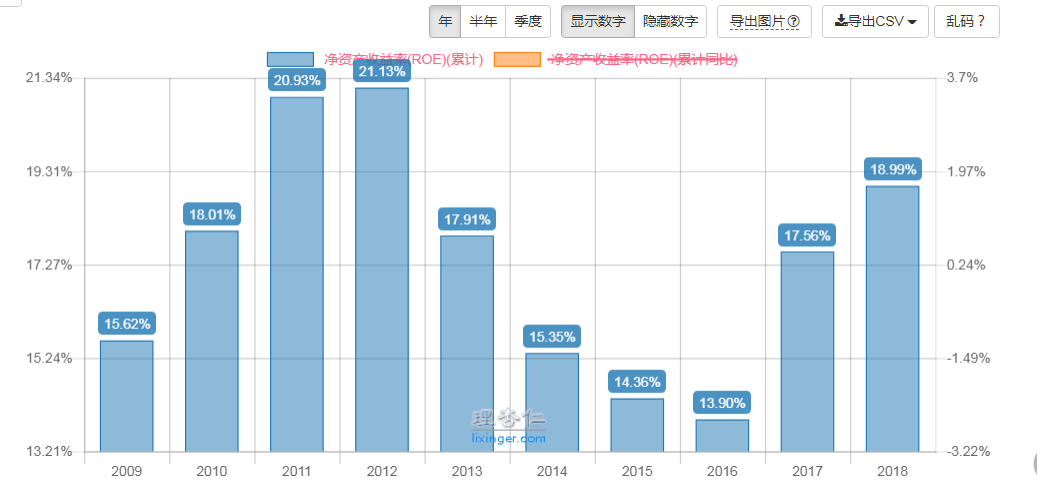

1.业绩好,盈利能力提升是最根本的原因

且看中证消费的ROE走势图

消费行业属于弱周期行业,需求稳定,受宏观经济影响相对小,业绩稳定性和确定性相较其他行业高。从需求和受经济周期影响的角度来看,医药也是弱周期行业,但是医药受医保控费、带量采购等政策影响较大。

2.投资者结构悄然发生变化。随着外资不断增加在A股的持仓,受其偏爱的消费白马股受资金推动,出现明显的上涨。同时,在股市总体弱势及经济未见明显起色的双重叠加下,国内机构的资金亦倾向于抱团确定性高的品种。

3.如果经济面没有出现实质改善,风偏低,资金大概率还是会继续抱团业绩确定性强的消费白马。

4.从宏观经济分析角度,在经济繁荣时期,和经济相关的周期股表现出色,中小企业成长性较好;而在经济萧条时期,大企业由于其成本,渠道,技术,管理等方面的优势,抗风险能力更强,且随着小企业亏损直至退出市场,大企业反而可以籍此扩大市场份额。经济不景气以及行业竞争激烈往往是行业加速洗牌及集中度提升的时期。

从市场资金面来看,7月2日,DR001(银行间质押式回购隔夜利率)收盘0.9%,盘中最低成交0.7%,历史上首次低于0.72%的超额准备金利率。可见,银行资金非常充裕,资金面宽松和小企业贷款难并存。当然,我们并不能去谴责银行,首先银行是个企业,企业的核心是追求利润,其次,银行有其风控系统,贷款必须符合其风控标准,小企业确实抗风险能力较弱,尤其在经济不景气的时期。

财政和货币政策层层传导,作用于实体经济到经济出现实质性好转是个过程,至于未来经济什么时候能有起色,借用美国经济学家加尔布雷斯的一句话:“经济预测的唯一功能就是使占星学变得受人尊敬。”。是的,预测经济和预测股市短期涨跌一样,几乎是不可能的事。我们只能盯住估值,低估时慢慢买入,然后等待。

二、仓位影响思维

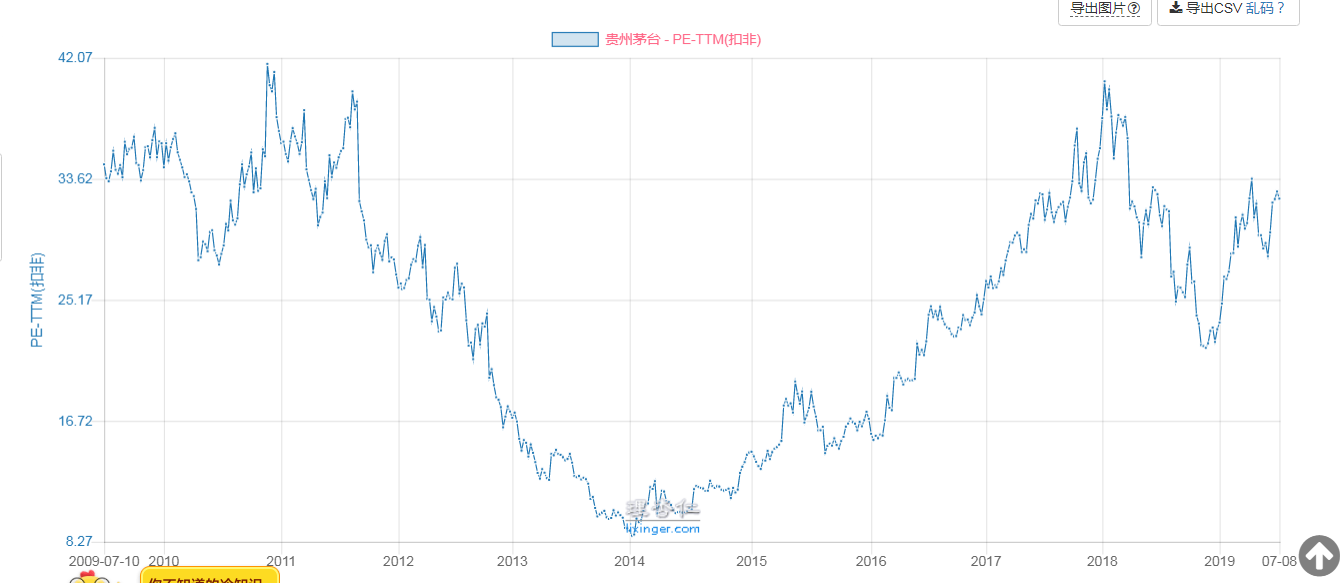

借着白酒及消费板块的暴涨,说说投资中的认知偏差。今年白酒的暴涨让人不禁想起2013、2014年时限制三公消费时对白酒股的打压。2014年1月,茅台的最低PE已经跌至个位数,随着白酒业绩和股价的双重下跌,市场上的投资者开始发布看空论调,如:反腐败,不敢送礼,不敢请客,这么贵的茅台酒,领导不敢喝,年轻人喝不起。近几年也有各种看空的言论,年轻人不喝白酒了;汽车逐渐普及,喝酒的人减少;人们更加注重养生,喝白酒对健康不利……

而看多白酒行业的自不必说,粮食酿造,成本极低,毛利率能到90%,品牌护城河,成瘾性,现金流好,存货储存越久,反而价值越高、定价权,提价能力、行业竞争格局等等,总之是各种好。

回过头来看,为啥当初没在2014年入手茅台呢?事后诸葛亮容易,事前敢于逆市场抄底的能有多少。而投资者在持股过程中,往往容易有这样的思维,即,当你重仓某品种时,会更倾向于接受唱多这只个股的利好消息。就像,投资指数基金的小伙伴有时候会有这样的感受,仓位重时希望股市立马上涨,而仓位轻的则希望股市能够再跌一跌,好给自己更多买入的机会,这就是仓位决定思维(俗称:屁股决定脑袋),他是人性的一种体现。而大盘的涨跌和你的仓位无关,和你持有的成本也无关。因此,不要在下跌时盲目看空某个品种;同样,也不要在上涨时过度看好某个品种,留有一定的安全边际,方能拿得安稳。

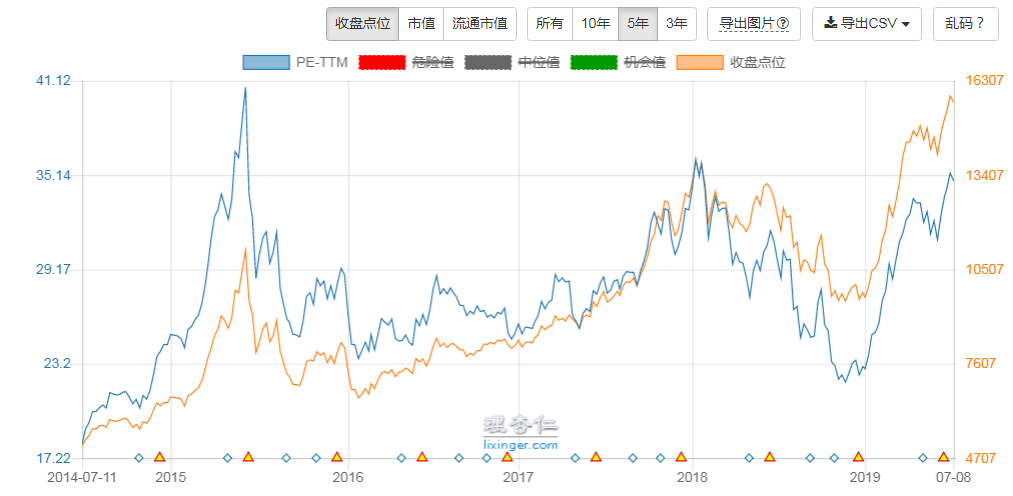

三、指数估值情况及前十大持仓的PE、PB 及五年历史百分位情况

下面从客观数据来分析下中证消费的总体估值情况:

中证主要消费的当前值为:34.79,五年的估值百分位为96.47%,十年估值百分位为75.98% 。再看看其十大权重股的估值情况。

从前十大持仓估值和五年的百分位来看,中证消费已经处于高估状态。当然,估值只是提供一个参考,当其处于历史估值20%以下时,我们认为它的下跌空间已经很小了,这时候慢慢买入,安全边际很高;而当处于高估时,做个提醒,从历史来看,其给予的估值上涨空间大为缩小了。

写在最后

美国六七十年代的漂亮50股票,在崩盘之前被普遍炒作到八九十倍的市盈率。八九十倍市盈率意味着未来要保持相应的成长才能化解其过高的估值,但是高成长其实是最难持续的,一旦业绩增速不达预期,可能遭遇估值和业绩同步下跌的“戴维斯双杀”。市场短期可能无效,长期一定会被价值发现,回归其应有的价值。这也是价值投资者的信仰:价值只会迟到,不会缺席。

上文分析了消费股上涨的原因,及仓位影响思维,并不是说这些消费白马股一定会下跌,只是从客观数据来看,估值在历史上确实已经不便宜了。如果经济短时间依然看不到起色,并且,中报显示出中小盘股的业绩依然非常糟糕,市场整体风险偏好低,那么,资金大概率还是会抱团大白马。谁也无法预测未来,高估有可能更高估,低估有可能继续跌。而消费行业毕竟有业绩支撑,年初时业绩暴雷指数被炒作导致的高估,那就是不合理的,而不合理的东西必然不可持续。基于以上分析,我的做法是止盈了一半仓位。

欢迎关注同名自媒体号:不在此山中

相关话题:#为什么消费板块这么牛?#