哥们写的很好,但是故事就是这样,每股净资产负的可以涨停,但是你每股七元多跌停

◆

◆

发表于 2024-08-28 01:11:08

发布于 上海

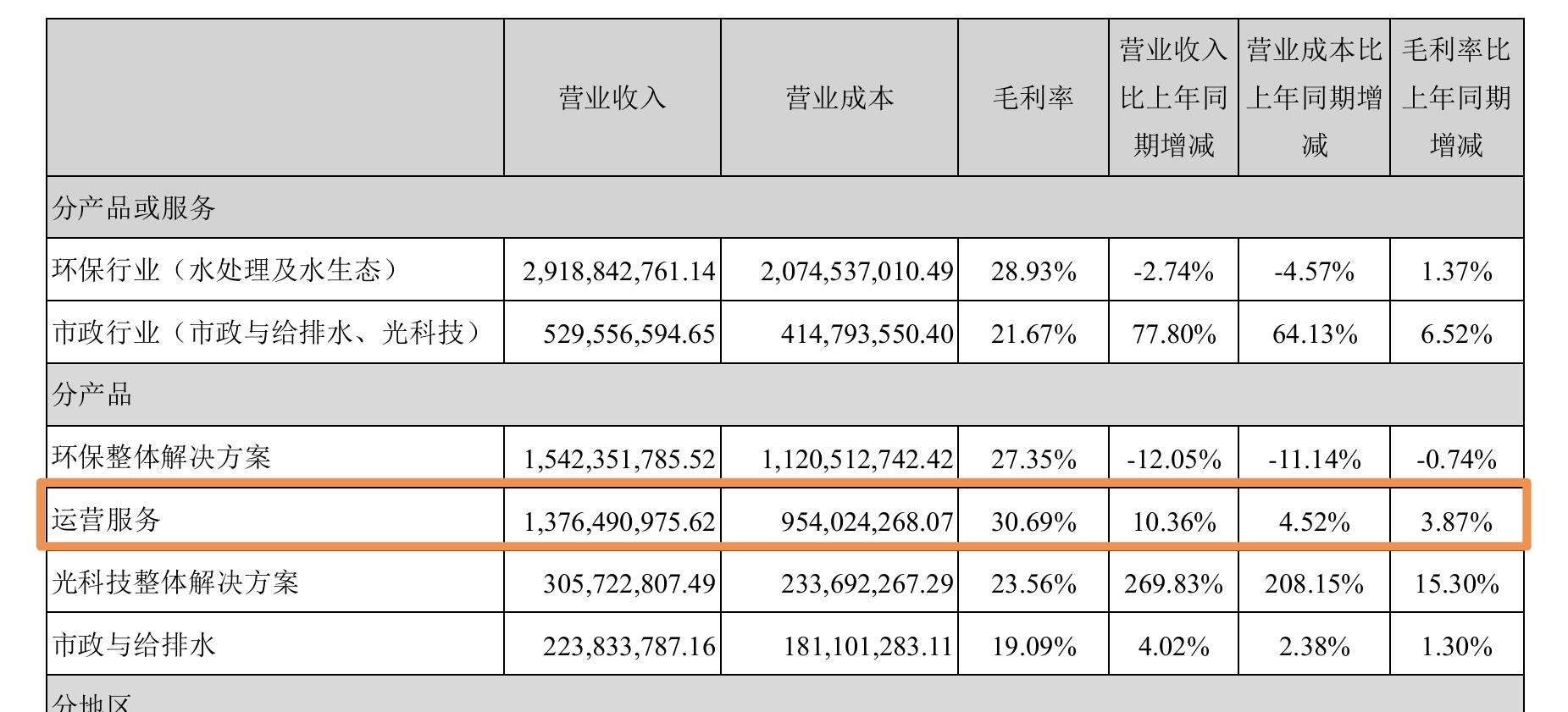

主营业务方面:

联营公司方面:

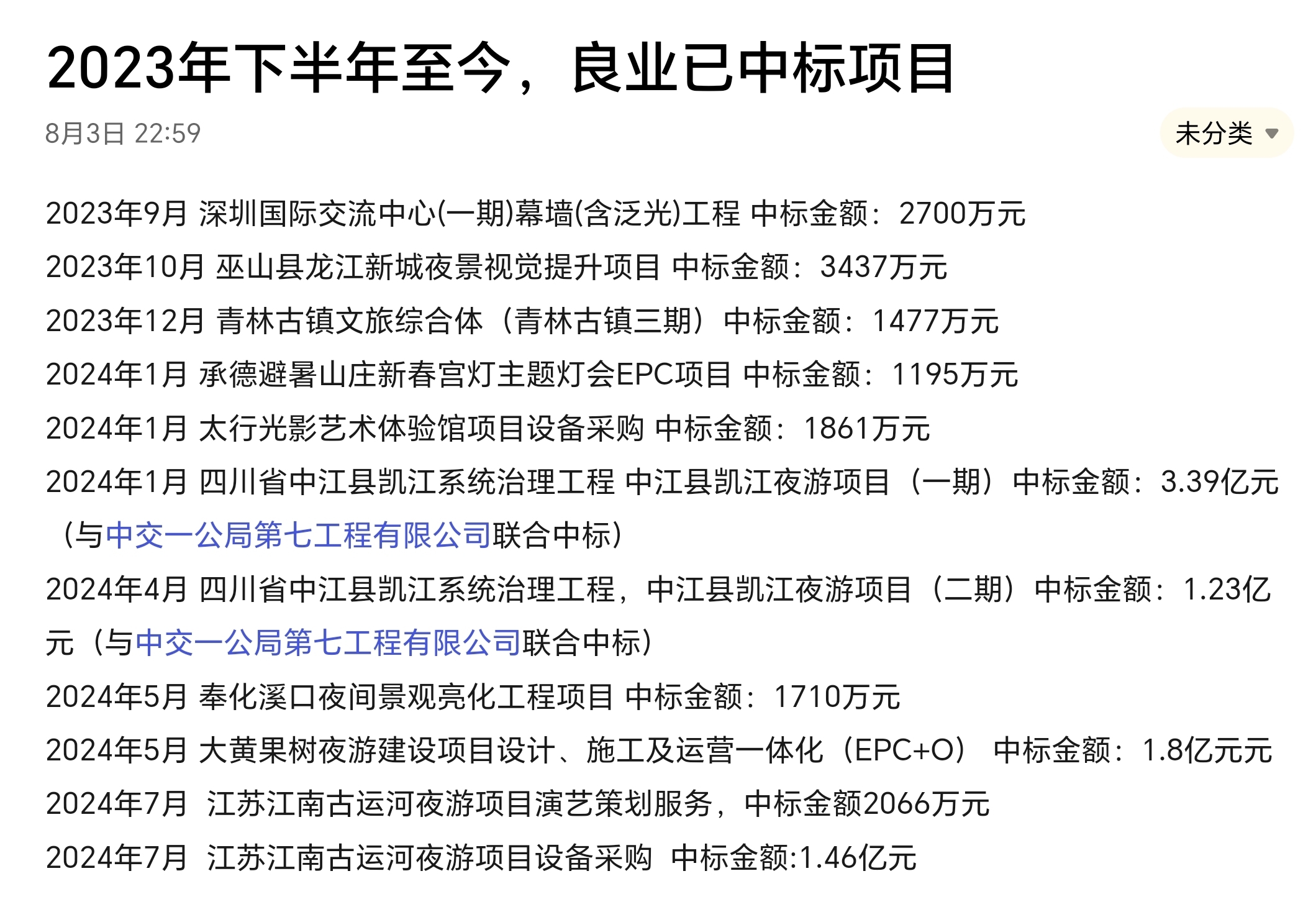

良业科技方面:

上半年虽然亏损-0.9亿(去年上半年亏损-1.65亿),但是营收同比增长2.2亿,减亏0.75亿。上半年夜游灯光秀市场利好政策频出,良业科技订单不断,业绩转好早有预期,但是良业科技的业绩修复速度和减亏幅度还是让人欣喜。利好+超预期

应收账款方面:

总体来说,运营收入和毛利率持续提升让人欣慰,良业科技业绩复苏势头让人欣喜。云南水务亏损已经预告,利空已经提前兑现,中报计提后账面价值剩余3亿左右,最快明年上半年归零,不再影响公司业绩。应收账款在一揽子化债,清理企业欠款,长期国债增发等大背景下居然不见改善,实在让人费解,这也是对公司业绩和股价影响最大的短板。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》