$ST易联众(SZ300096)$ 涨时莫激动,跌时莫悲观,一切取决于市场合力。

不要乱说乱评

想大跌买回来的看空人士是坏

想大涨以为吆喝几句就行是痴

随意说的泛指 别对号入座

市场自有逻辑

扛不住的可以分仓啊别骂骂咧咧的

放松些 让心态调整好

长线拿个底仓,等到突破10.8日压力线放量的时候加仓或者高抛低吸.

外面牛股太多,但不是自己能够一定抓住的;其他仓位去参与,也是需要试探的.

买卖股票一定要独立自主,他人观点都是仅仅参考而已.

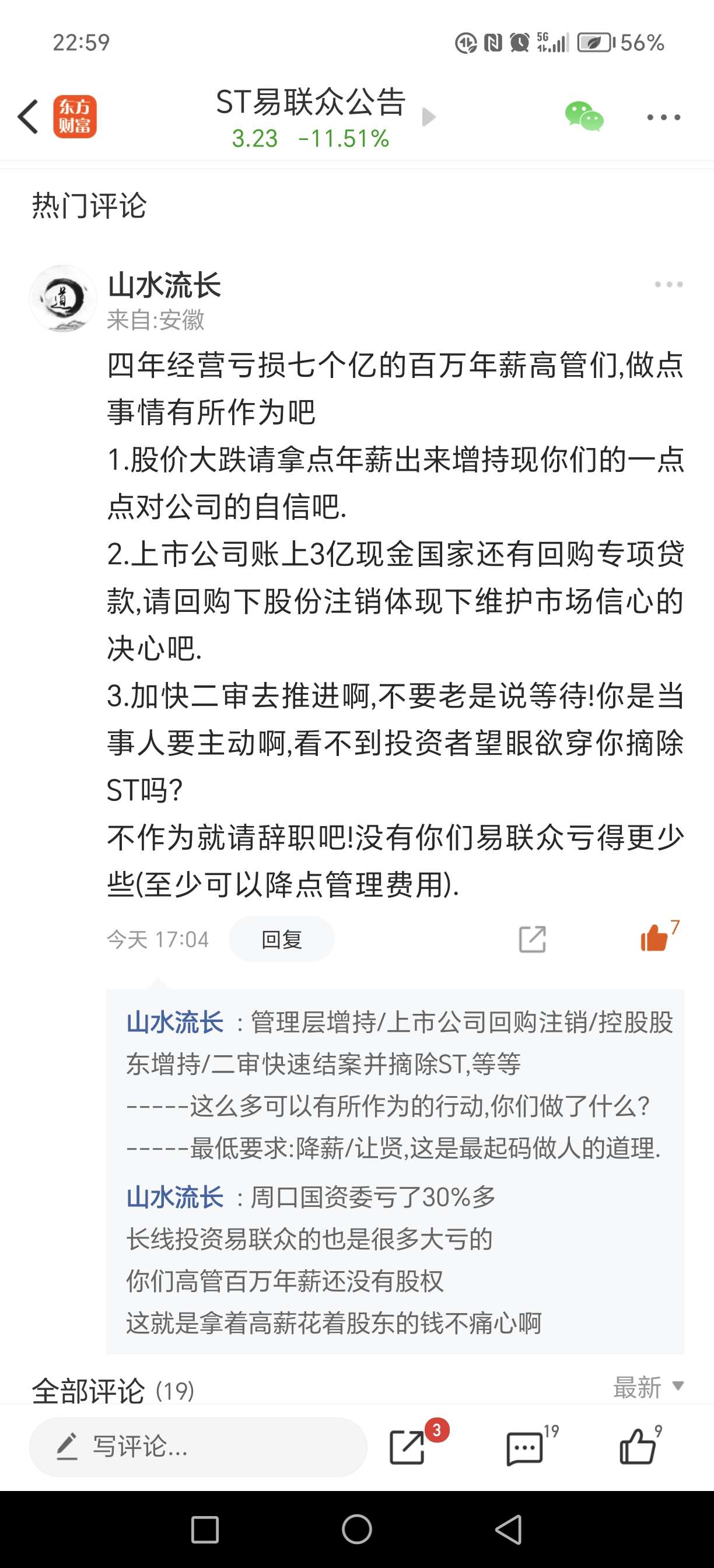

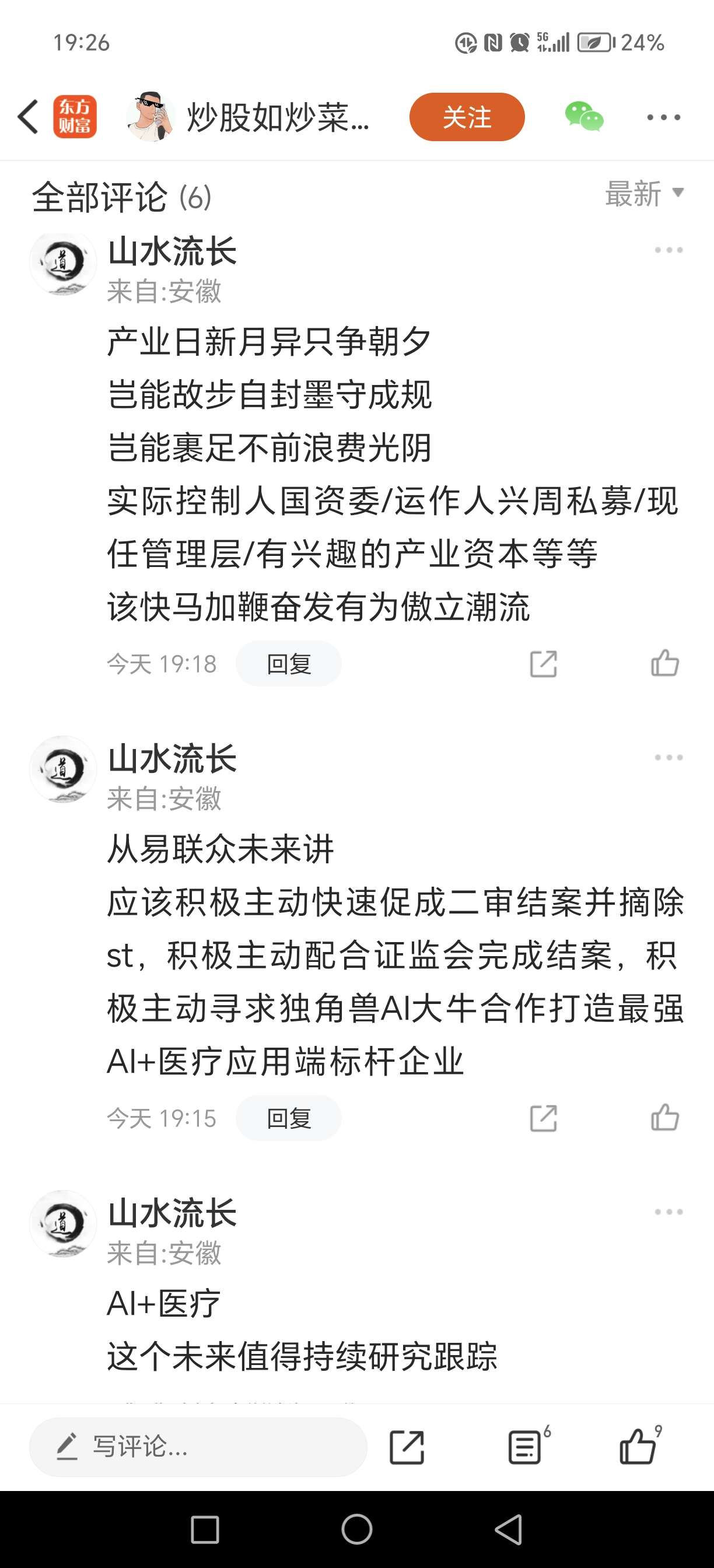

1.违规担保案二审结案及申请摘除st公告

影响摘除st事项两个:一个五亿担保仲裁案已经结案公司不承担责任;另一个五千万担保二审案件,该案立案4.15日开庭5.20日,已经六个多月,按照天花板极限算(院长和上级法院各批准延长三个月合计九个月)结案在两个多月内且随时可能。

该案2023年全额计提因此对2024年业绩无负面影响,改判则冲回损失。

个人推测改判可能性大,一者前面北京仲裁案中公司不承担五亿担保责任的理由应该同样适用于该案,二者如果该案一审法理和证据充分则应当三个月内结案,延长期限证明双方有了新的事实依据。

2.证监会立案调查结案并处罚公告

公司5.8日收到通知被证监会立案调查,如今五个多月。通过查询可知,证监会调查一般一年内结案,个别特别复杂案件超过一年,不复杂的3-6个月结案。个人推测易联众案件不复杂应该大概率近期结案。

其他可能推测

1)产业资本举牌之可能性

易联众市值十多亿股权极度分散,控股股东16.19%远不足30%的安全线;二股东为中植系且目前上层平台公司在重组法拍之类,很可能需要转让/法拍等;其余80%股权为小股东。

产业资本如果二级市场举牌则按照目前股价计算仅需三亿就可以获得20%股权超过控股股东。

易联众虽然连续经营亏损但作为三明医改信息系统总集成商,不可能没有产业资本关注;而且目前国家政策支持并购重组,资本市场近期也是异常火热。

2)管理层/上市公司/控股股东增持之可能性

股价低迷不利于公司品牌形象,国家政策期望上市公司主体提质增效,国资保值增值,投资者能有获得感。

管理层目前未持股但年薪百万,公司连续经营亏损(去年卖资产冲业绩盈利但不是经营业绩),新一届管理层9.2日任命(基本原班人马),面对低迷股价存在增持以体现其对公司信心可能。

上市公司三季报资产负债表显示现金约三亿基本无有息负债,国家支持回购并设立有专项低利率贷款,公司层面存在回购注销股票以提升市场信心可能。

控股股东通过法拍4.14元/股获得16.19%股权,这个离30%控股权相差还太远,目前股价较法拍价折价20%多,存在增持股份夯实控股权表明对公司信心可能。

3)证监会调查结束后并购重组之可能性

好的并购重组能够提升治理结构/资产质量/盈利能力/竞争实力等,无论纵向还是横向并购重组,关键是提升整体实力。

证监会对公司结案可能较快结束,从周口国资委及其下属兴周私募看不出明确的相关资产,这个属于想象之地。

另外,也存在目前控股股东转让控制权可能,引入战略投资者。