“这是价值事务所的第1601篇原创文章”

熟悉《价值事务所》的朋友都清楚,大型医疗设备头部企业一直是《价值事务所》追踪的重点,道理很简单,毕竟医疗器械属于迭代式而非跳跃式创新,之前的每一个突破都可以成为未来更进一步的基础,因此,头部企业很容易在相应领域形成垄断,并且把行业门槛拉得越来越高,致使后来者几乎无法进入,所以,全球Top50医疗器械企业名单多年来几乎没啥变化。

而在未来智能化、AI化时代,这个趋势只会更加严峻,因为头部企业一方面能积累更多的数据让设备更智能,另一方面还能够通过系统将旗下多个产品连接起来,从而形成体系化、系统化的优势,用整体解决方案进行交付,彻底阻断后来的新入局者。

考虑到医疗器械赛道的长坡厚雪,这意味着大型头部医疗设备企业大概率能以一定的速度“永续性增长”下去。

下图是2022年全球Top10医疗器械企业榜单,上榜的几乎都是大型医疗设备企业,他们的体量已经如此大了,但除了飞利浦和Cardinal health外,2019-2022年都保持一定的速度增长,而且这期间还有三年疫情影响。

数据来源:iFinD

基于上述原因,海尔生物一直是《价值事务所》追踪的重点之一。

01

价值事务所

藏不住的隐形冠军

听名字就清楚海尔生物是背靠海尔集团的,海尔本就十分擅长做冰箱,深耕的白电领域也算是“大型设备”,因此,由海尔集团孵化出的海尔生物,打一开始就赢在了起跑线。因此,海尔生物的低温存储业务很快就在全球能排得上号,早在2017 年,海尔生物便成为了中国第一、全球前三的生物医疗低温存储行业头部企业,也是全球唯一一家覆盖-196℃至 8℃全温域的生物医疗低温存储设备服务商。

当低温存储业务做到一定程度后,海尔生物自然会开始横向扩展,逐渐发展成为现在的生物科技综合解决方案服务商,其实就是本文一开头所长讲的“用整体解决方案进行交付”,这基本是每一个有做大做强心思的设备企业最终的归宿。

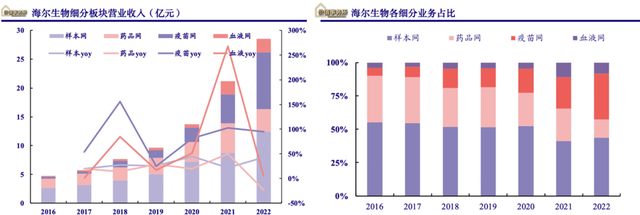

因此,到2023年,海尔生物的年报中业务就分成了两大块,一是生命科学,二是医疗创新。

其中,生命科学板块主要面向高校和药企等科研领域的用户,提供包括样本管理、样本制备、生物培养、 实验动物管理、危化品管理等一系列场景的智慧实验室解决方案。

如果对此不太能理解,公司在年报中还贴心举了几个例子。比如对药企,长期看《价值事务所》文章的朋友应该清楚CGT(细胞基因治疗)是未来,海尔生物针对这一大趋势,推出了应用于 CGT 的智能自动化细胞制备方案。这个方案可以实现从细胞接种、铺板、观察、换液、传代、培养到收集的一站式工作和 24 小时不间断细胞制备,相较于传统人工模式, 制备效率提升 2 倍以上,并基于智慧细胞管理平台实现了全流程的可追溯,目前,这个方案已相继进入南华生物、赛奥生物等企业。

2023年,这块业务实现收入 10.3亿,同比下降 17%,之所以下降这么多,是因为里面有不少是为疫情场景准备的,典型如核酸检验方舱,如果剔除疫情相关业务,则收入同比下滑6%。

前面看起来还挺牛的,结果讲了半天,2023年业绩还下滑了,估计很多同学有些接受不了,但其实已经挺不错了,毕竟2023年生命科学服务上游行业业绩都不好,看过《价值事务所》前些日子对一些头部CXO的追踪,我们应当清楚,不论国内外,到2023年,生物医药投融资环境放缓的负面影响已经从下游企业端开始向上游传导了。

一般而言,头部CXO会最后感受到冬天,如果连他们都感受到了寒冬,那真实情况必然非常糟糕。既然上游CXO都受到一定影响,那么,更上游的生命科学服务企业(给药企/科研机构提供科研试剂、原材料、设备等的厂家)必然也会受到一定的冲击。

全球基因合成寡头金斯瑞,2023上半年生命科学服务板块中国区业务增速就出现了11%的同比下滑,要知道,该板块整体可是有16.6%的增长。到披露年报时,金斯瑞干脆直接不提中国区的业务表现,只在年报中讲收益增加是因为欧美市场的成功商业运营满足了客户不断增长的需求,这句话翻译一下就是“中国区不太行”。

所以,海尔生物相关业务收入下滑是非常正常的事情,只是下滑6%,对比行业情况已经算很不错了,有体现一定的阿尔法。

海尔的第二块业务医疗创新主要面向医院、公卫、血/浆站等用户,围绕院内用药、公共卫生、城市用血、老年人健康管理、妇幼保健等领域提供一体化解决方案,比如医院内智能一体化静配中心、智慧门诊药房、智慧住院药房、24 小时无人药房等场景方案。按照公司的说法,报告期内,该系列方案新进入南方医科大学南方医院、重庆儿童医院等 80 多家医院,累计服务用户超过 300 家;比如公共卫生中的自动化疫苗工作站,可以将疫苗的入库、存储、出库、接种以及盘点等全场景进行一体化管理,节约 20%的工作时间,目前已在上海、贵州等区域落地……

这块业务2023年实现收入12.4亿,同比下降23%,剔除疫情防控类业务后有6%的增长。

前文讲了海尔生物之前一直深耕低温存储领域,也是近几年才开始横向扩展(确切说应当是2018年后)进行整体场景化方案交付,在2022年之前,公司的业务披露口径还是按生物样本库、药品及试剂安全、血液安全和疫苗安全四大块,2022年才修改成按照当下的生命科学和医疗创新口径进行披露。

数据来源:iFinD

到2023 年,海尔生物的非存储类新产业收入占总收入的比重已达到 38%,同比增长超 30%,值得注意的是,国内市场使用多个业务线产品的用户数量增长超40%。

看吧,这就是龙头企业的好处,只要在一方面得到了客户认可,那么客户为了省事大概率会一直买你家产品。当下,海尔生物还在持续通过自研+并购的方式快速拓展产品品类,结合用户需求提供更好、更全的一体化解决方案。

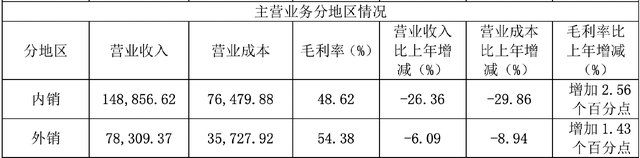

别看海尔生物营收体量并不大,一年也就20来亿的营收,但出海却走在国内很多企业的前面。报告期内,公司国内经销网络超 200 家,海外经销网络超 800 家,建立了以阿联酋、尼日利亚、新加坡和英国等地为中心的体验培训中心体系,搭建了荷兰、美国等地的仓储物流中心体系,与超 500 个售后服务商合作,并与 WHO、联合国儿童基金会(UNICEF)建立了长期持续的合作关系,产品及解决方案应用于全球近 150 个国家和地区,海外市场全年实现收入7.83亿,占整体收入的34.3%,毛利率还高达54.38%,比国内业务高了近6个百分点。

02

价值事务所

持续增长的海尔生物

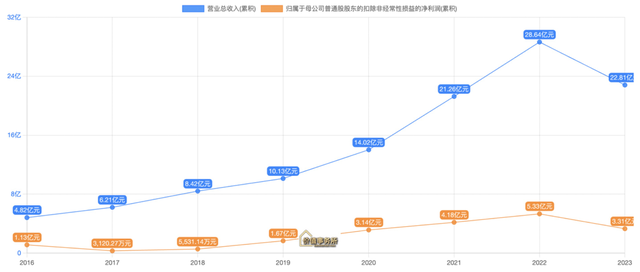

一直以来,海尔生物的业绩增长都非常快,2016-2023这7年时间,营收翻了近5倍,扣非净利润也翻了近3倍。近7年也就去年业绩不太好看,全年实现收入 22.8亿,同比下降20.4%;归母净利润 4.1 亿,同比下降 32.4%;扣非归母净利润3.31亿,同比下降37.83%。但如果剔除2022年跟新冠相关的5.87 亿业务,营收端便同去年持平,在全球生物医药投融资大环境不佳的背景下,已经非常难能可贵了。

对于2024年,公司显然持乐观态度,于2024年3月27日发布2024年限制性股票激励计划(草案),股权激励目标为:以2023年营收为基数,2024-2026年公司营收增长率触发值不低于15%、32%、52%,公司营收增长率目标值不低于30%、69%、120%。

换句话说就是,2024-2026年这三年,当年营收增速超过30%时,才可获得100%激励;当年营收增速超过15%时,才可获得50%激励。

每年至少15%、乐观点30%的业绩增速,在大A一众企业中,已经算是相当优秀的存在了。

这不,近期交出来的一季报其实就相当亮眼。2024Q1,海尔生物实现营业收入 6.87 亿元,同比增幅 0.04%(主要2023Q1基数较高),环比增幅是 51%;归母净利润 1.38 亿元,同比增长 0.06%,环比增长 182%;扣非归母净利润 1.33 亿元,同比增长 7%,环比增长 251%。