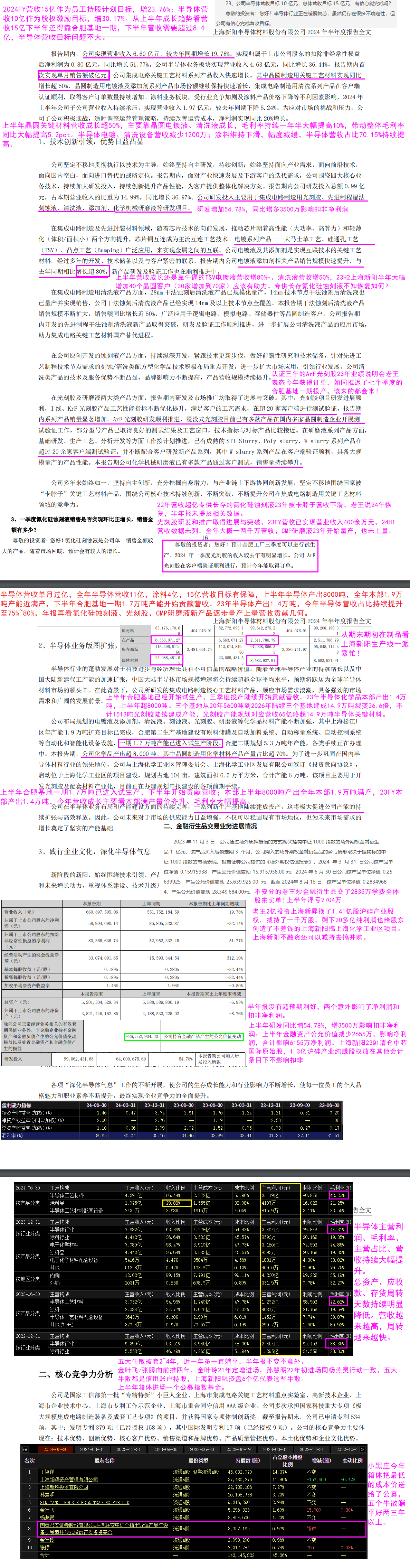

半年报两个意外影响6155万净利润,其中一亿买入的场外期权金融衍生品的盈亏情形取决于挂钩标的中证 1000 指数的市场表现,上半年浮-2564万列入非经常性损益;研发增加3500万影响扣非净利润,合计影响净利润6000万。

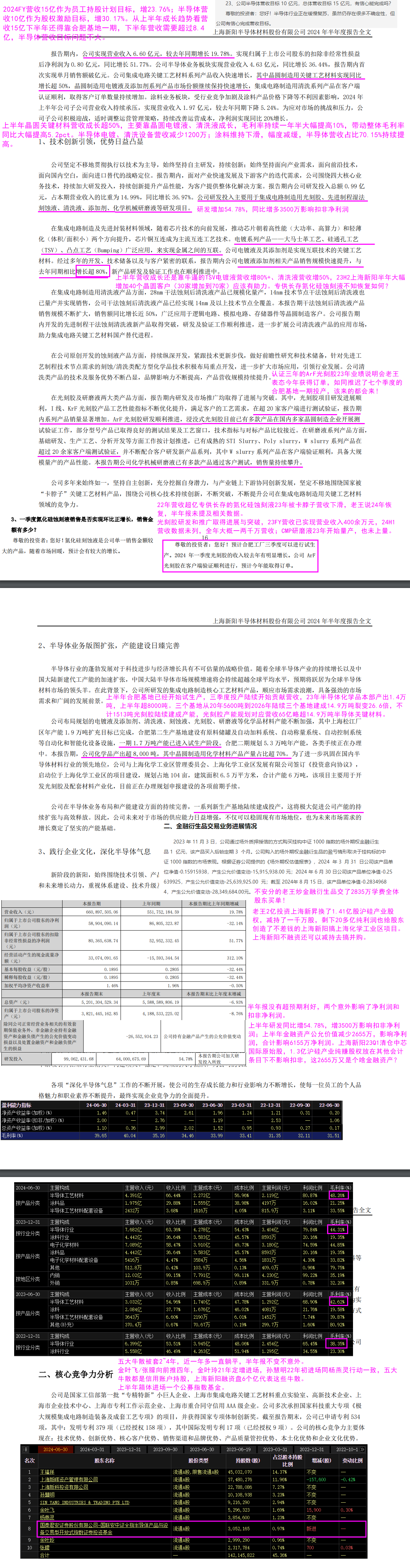

上半年营收成长还是靠牛逼的TSV电镀液营收增80% 、清洗液营收增50%,23H2上海新阳半年大幅增加40个晶圆客户(30家增加到70家)应该有助力。专供长存氮化硅蚀刻液不知恢复如何?

22年营收超亿专供长存的氮化硅蚀刻液23年被卡脖子营收下滑,老王说24年恢复,半年报未提及相关数据。

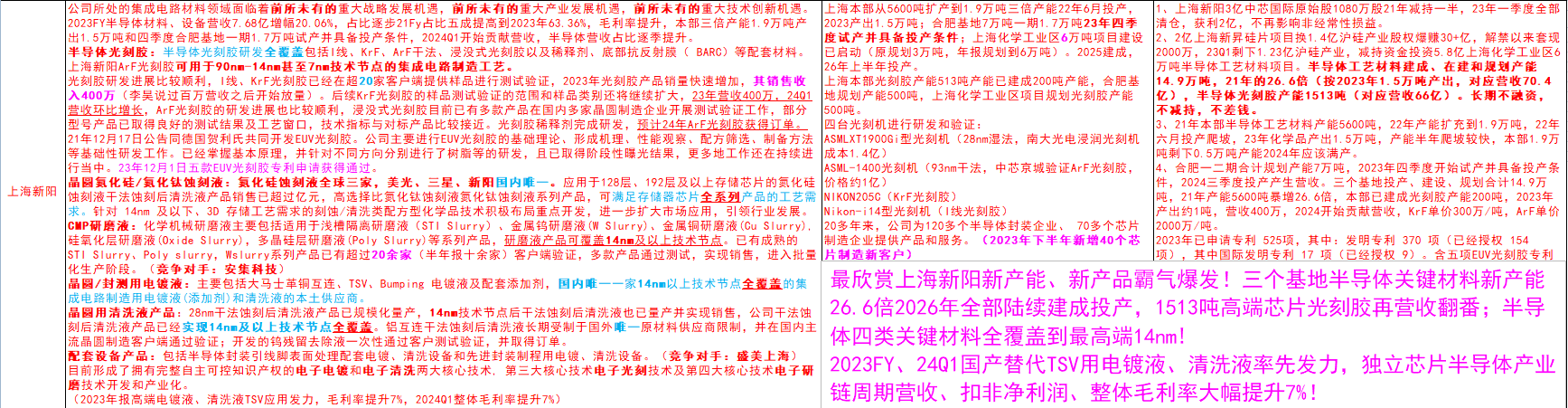

光刻胶研发和推广取得进展与突破,23FY营收已实现营业收入400余万元,24H1营收数据未列,全年大概一两千万营收;CMP研磨液23年开始量产,也未上量。

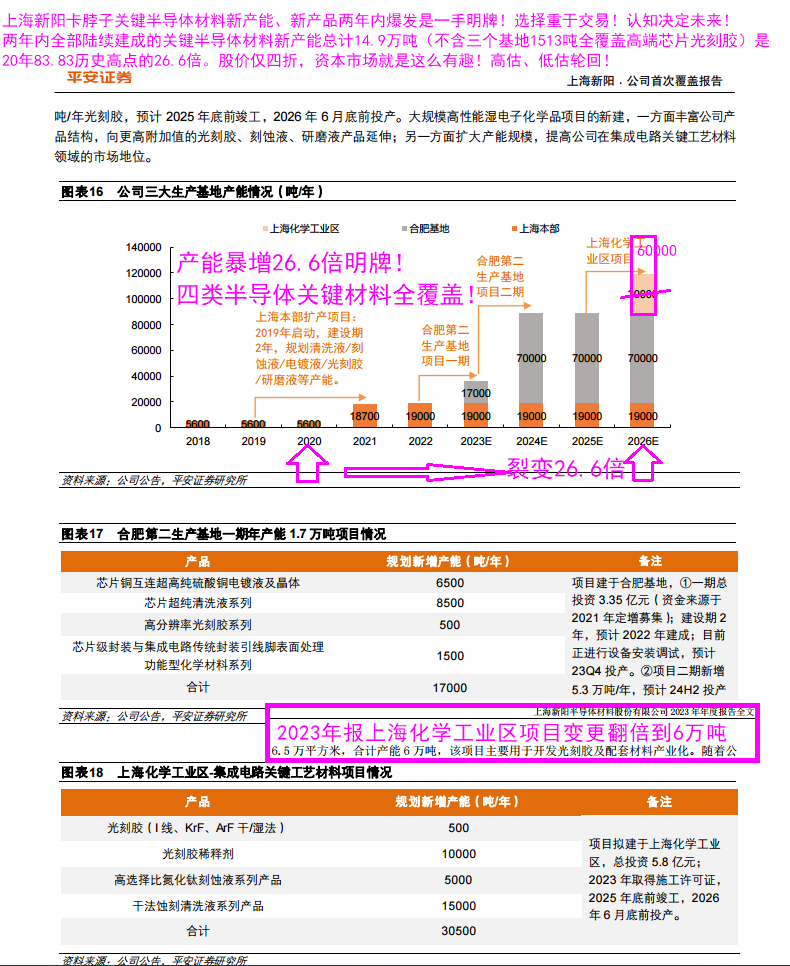

上半年合肥基地已经开始试生产,三季度投产陆续开始贡献营收,23年半导体化学品本部产出1.4万吨,上半年超8000吨。三个基地从20年5600吨到2026年陆续三个基地建成14.9万吨裂变26.6倍,不计1513吨光刻胶陆续建成产能,光刻胶产能规划对应营收65亿略超14.9万吨半导体关键材料。

上海新阳半年报比一季报推测出来的预测有几个意外

1、利空意外:金融理财上半年亏损2564万,整体亏2835万影响扣非净利润,研发同比大幅增3500万成本化影响扣非净利润合计6064万超过扣非净利润。

2、营收超预期,上半年6.61亿营收增19.78%超预计5.82亿,半导体营收增幅势头更猛,即使电镀设备和清洗设备营收同比减1200万,另外涂料降幅减缓。

扣非净利润多空抵消符合预期达到8037万,半导体和涂料营收占比7:3同一季度,预计全年涂料营收4亿,半导体营收超11亿达到股权激励和员工持股计划目标。

半导体营收单月过亿,全年半导体营收11亿,涂料4亿,15亿营收目标有保障,上半年半导体产出8000吨,全年本部1.9万吨产能近满产,下半年合肥基地一期1.7万吨产能开始贡献营收。23年半导体产出1.4万吨,今年半导体营收占比持续提升至75%~80%。年报再看氮化硅蚀刻液、光刻胶、CMP研磨液新产品逐步量产上量营收贡献几何。