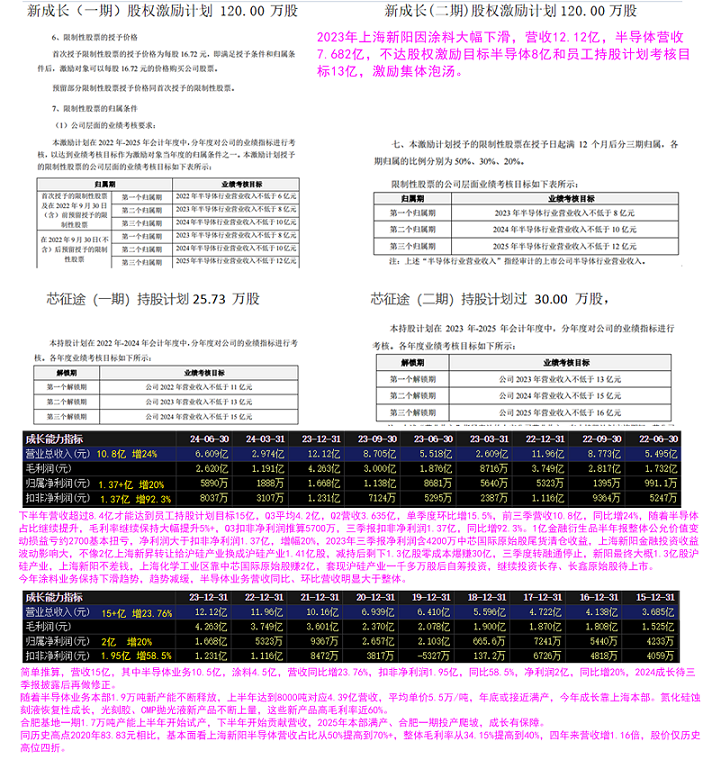

浅谈上海新阳三季报及2024年度成长

预计2024年上海新阳达到半导体10亿营收之股权激励考核目标和15亿营收之员工持股计划目标

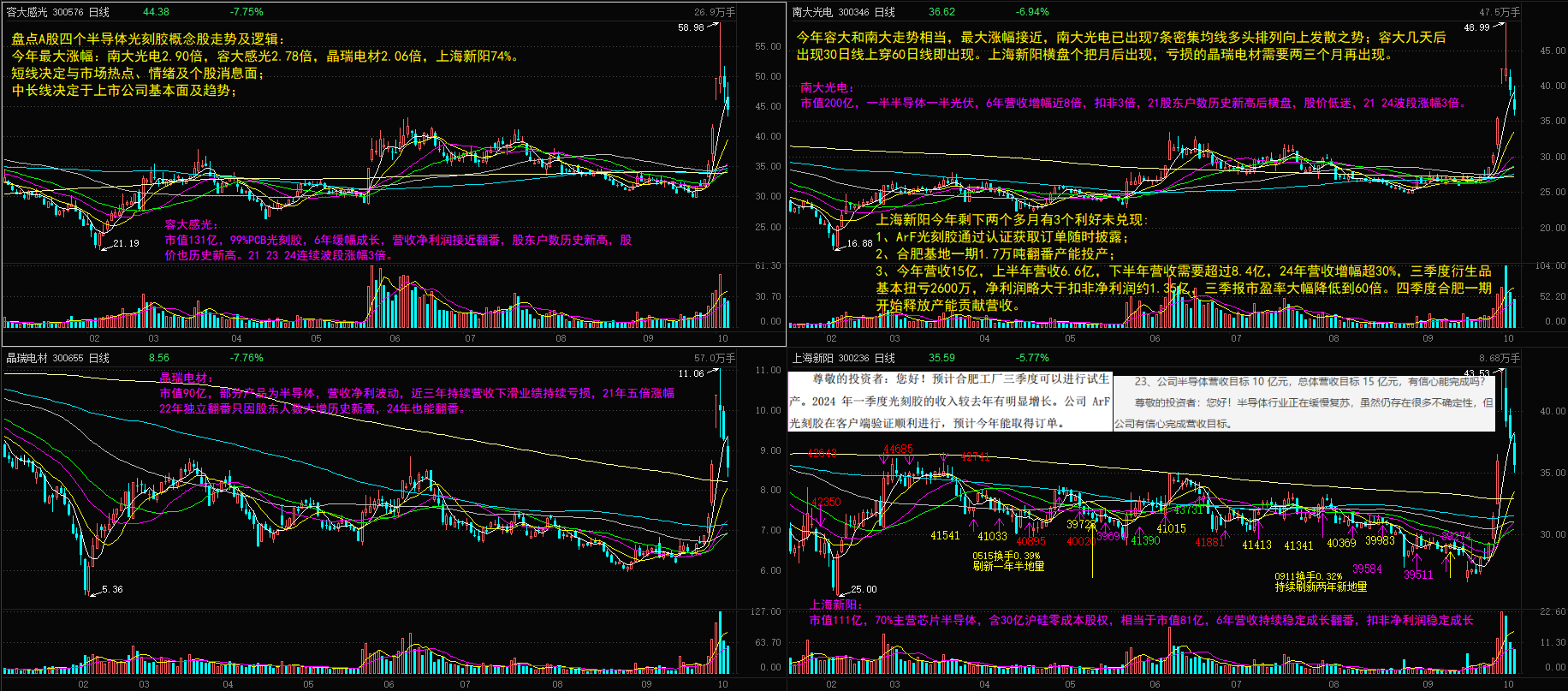

简单推算,营收15亿,其中半导体业务10.5亿,涂料4.5亿,营收同比增23.76%,扣非净利润1.95亿,同比58.5%,净利润2亿,同比增20%,2024成长待三季报披露后再做修正。

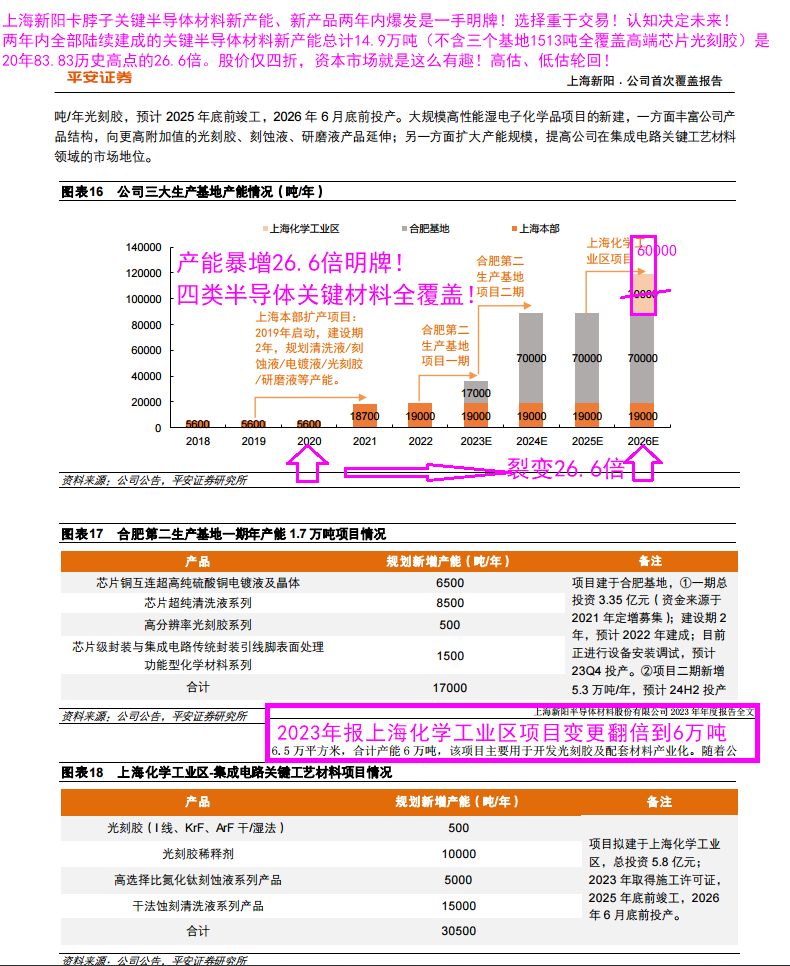

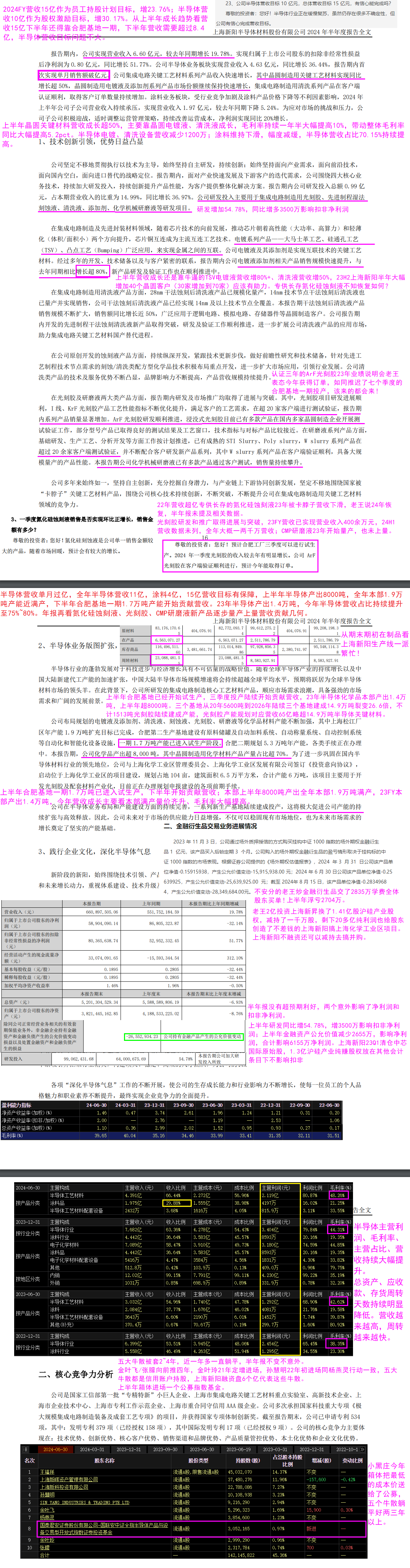

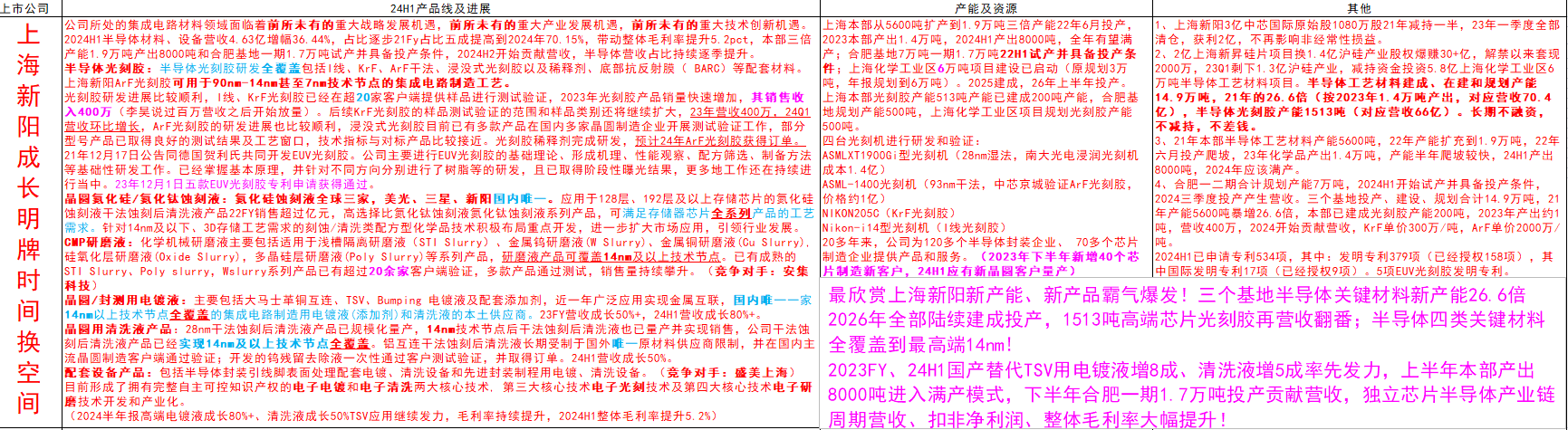

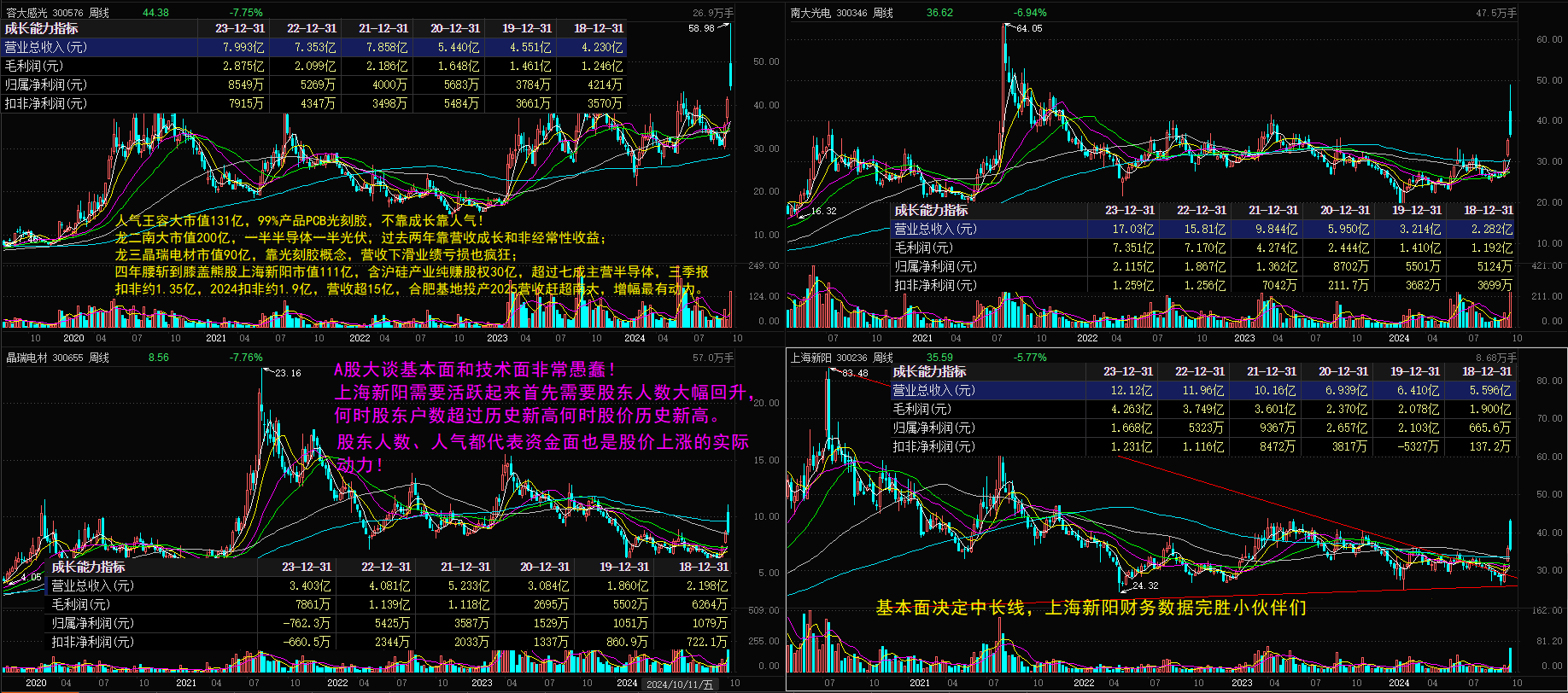

随着半导体业务本部1.9万吨新产能不断释放,上半年达到8000吨对应4.39亿营收,平均单价5.5万/吨,年底或接近满产,今年成长靠上海本部。氮化硅蚀刻液恢复性成长,光刻胶、CMP抛光液新产品不断上量,这些新产品高毛利率近60%。

合肥基地一期1.7万吨产能上半年开始试产,下半年开始贡献营收,2025年本部满产、合肥一期投产爬坡,成长有保障。

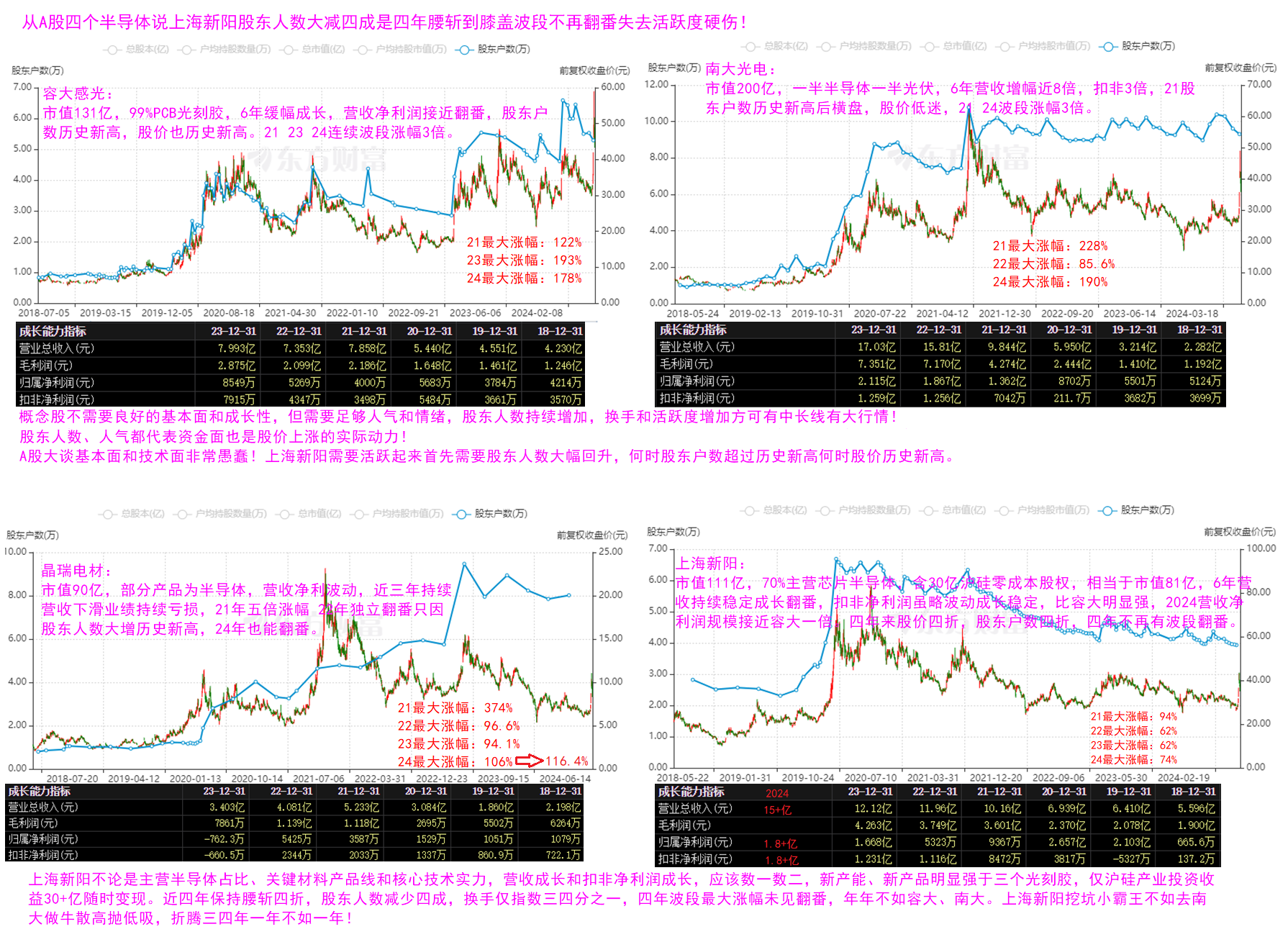

同历史高点2020年83.83元相比,基本面看上海新阳半导体营收占比从50%提高到70% ,整体毛利率从34.15%提高到40%,四年来营收增1.16倍,股价仅历史高位四折。

下半年营收超过8.4亿才能达到员工持股计划目标15亿,Q3平均4.2亿,Q2营收3.635亿,单季度环比增15.5%,前三季营收10.8亿,同比增24%,随着半导体占比继续提升,毛利率继续保持大幅提升5% ,Q3扣非净利润推算5700万,三季报扣非净利润1.37亿,同比增92.3%。1亿金融衍生品半年报整体公允价值变动损益亏约2700基本扭亏,净利润大于扣非净利润1.37亿,增幅20%,2023年三季报净利润含4200万中芯国际原始股尾货清仓收益,上海新阳金融投资收益波动影响大。

三季报预报看半导体复苏明显,特别是原厂,之前摔多惨,现在复苏就多明显,半导体材料、设备持续成长,正如上海新阳营收十几年没有回调式不断成长

周末除了半导体三季报恢复性大幅成长之外也迎来了大基金减持。

上海新阳不差钱,不需要大基金。

半导体光刻胶年年是热点翻番行情,上海新阳迷失了四年,四年四折底部箱体三年股东人数减少四成,同历史高点2020年83.83元四年来相比,基本面看上海新阳半导体营收占比从50%提高到70% ,整体毛利率从34.15%提高到40%,四年来营收增1.16倍,股价仅历史高位四折。

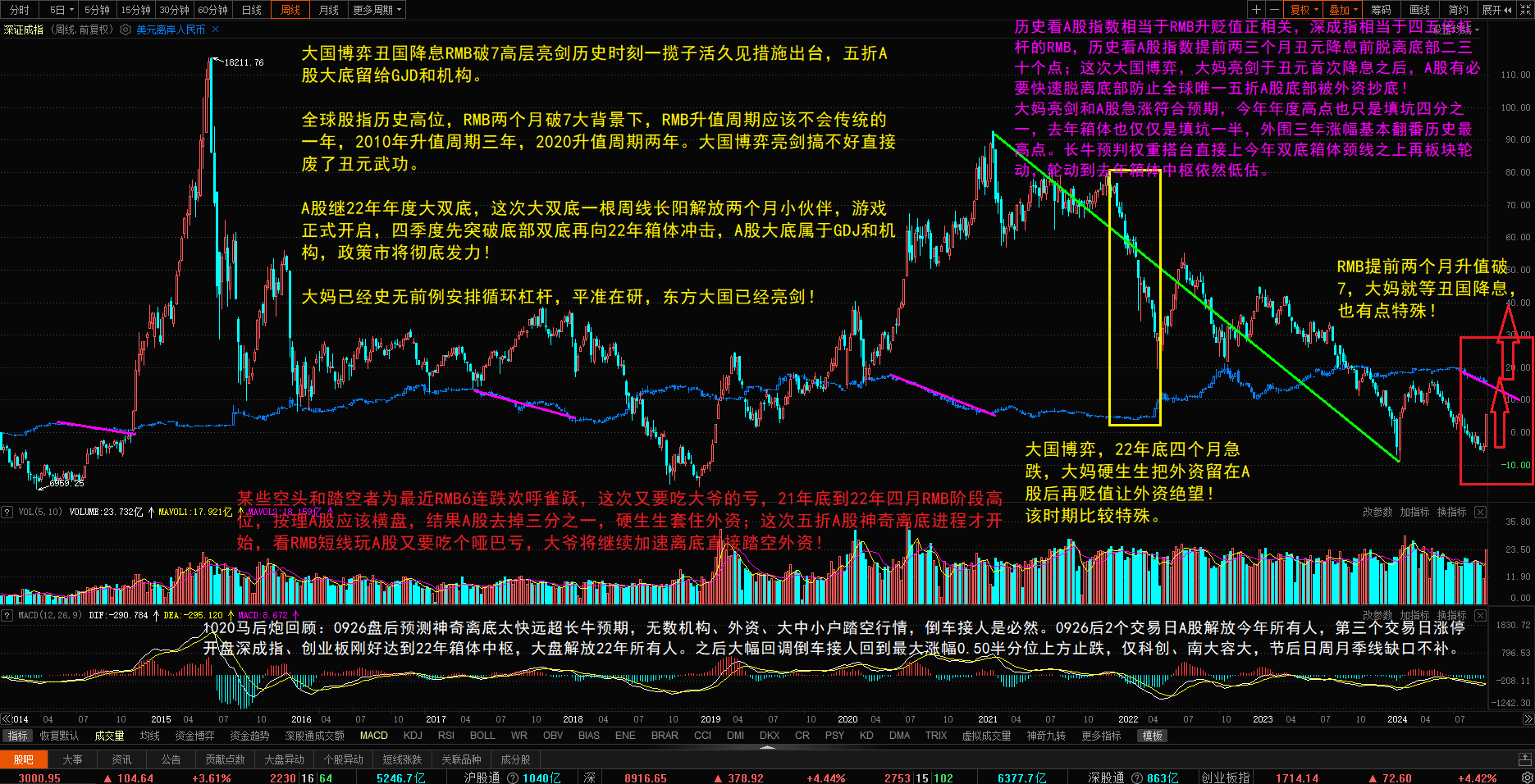

资本市场很多数据迷惑无知小散,主力净流入即大单净流入在机器人拆单背景下充满了假象,不管是A股指数还是北向数据大单长期净流出,主力卖出用大单,吸货用小单。以北向大单为例,三季度大单净流出-5776.8亿,四季度几天已经-5367.51亿。

A股板块、个股基本一样!主力用小单挂买盘,大单对倒,能够同时做大大单净流出和内盘数据。量价相对真实,即使对倒也可以改变量。

1020马后炮回顾:0926盘后预测神奇离底太快远超长牛预期,无数机构、外资、大中小户踏空行情,倒车接人是必然。0926后2个交易日A股解放今年所有人,第三个交易日涨停开盘深成指、创业板刚好达到22年箱体中枢,大盘解放22年所有人。之后大幅回调倒车接人回到最大涨幅0.50半分位上方止跌,仅科创、南大容大,节后日周月季线缺口不补。

马后炮回顾节前0930盘后预测与逻辑:

节后涨停开盘大盘反包22年箱体一大截冲击三年新高,深成指、创业板涨停高开到22年箱体中枢之上。

不可能阻止海量踏空机构、北向、大中小户上车,倒车接人是必然,上周反杀三天回到本轮最大涨幅0.50半分位之上止跌。

本周科技打头阵,A股开启小三浪!

面对节后1008A股涨停开盘乌云盖顶,1009长牛没有直播,以免误导无知韭菜,当日只有半导体独立早盘午盘两波冲锋必然失败,聪明的应该减仓等待倒车接人。

神奇离底超出预期,节前长牛直播换黄字,毕竟长牛直播近三年不是短线客。