$健帆生物(SZ300529)$ 今年的业绩到底能到多少,很多人没谱,我就瞎说一通哈:

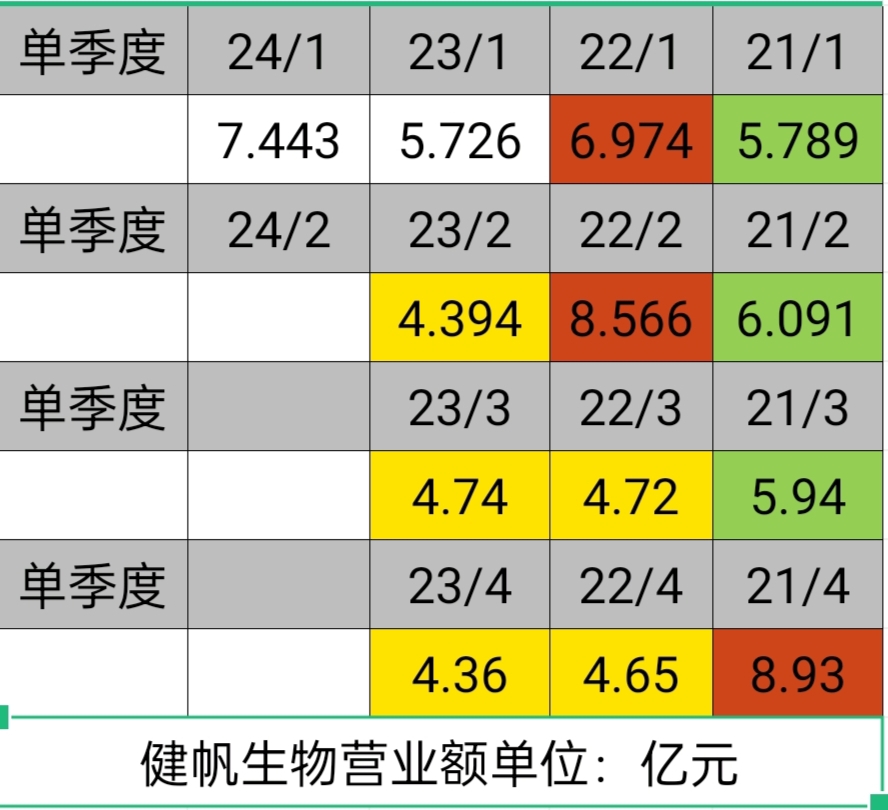

上图是健帆生物21年以后的营收数据,2020年年报上披露已进入5800家医院,21年没披露,后面22、23年都是6000多家,基本可以推测21年进入的医院数已经到顶6000家。

先看21年数据,前三个季度都是6亿元左右,第四度提货突然多了约3亿,这3亿很可能就是压的货,为的是年底的业绩,为的是21年的业绩还能维持前几年36%以上的增速。21年一季度营收增速52.79%,但二季度就跌至24.16%,5月下旬股价破百后暴跌,二季度数据还没出来,应该是有大资金先知先觉撤退了。21年四季度多压了3亿的货,也只是维持了最后的体面!当时的每季度实际消化很可能就是6亿左右。

到了22年1/2季度,继续压,三个季度多压了6.5亿的货,终于,渠道不堪重负,营销人员崩溃,矛盾全面暴发!供给侧改革开启,去库存,重组营销队伍,改革考核方式。之后的6个季度里,有5个季度比正常消化减少25%的提库,约去库存7.5亿,比多压的货存还多减少了1亿,完全的轻装上阵了。

还没完!

21年每季度消化6亿,可现在已经24年了,销化还是6个亿吗?肯定不止,按尿毒症患者每年自然增长12%计(这个数据不详述),不考虑三年来的推广作用(疫情限制),不考虑这三年好几个省把灌流纳入医保(包括浙江),扩大报销比例,22年底患者少了一部分,只计2年增长:24年每年度消化6*1.2*1.2=8.64亿,但是24年1季营收仅7.443亿。这个数据能理解,之前把工人辞退了,着急生产,当然生产不过来了,但是怀疑健帆把去年四度业绩平滑到一季度,可能就有点想当然了。

那么二季度,同比增长60%以上,有可能吗?

全年,同比增长可能超80%吗?以上预计不包括肝科增长,不包括海外市场增长!

肝科的增长速度都是翻倍的,海外市场可能是数倍的增长,这两个业务板块都是远超国内肾科的,即使不包括这两块业务,也能有80%以的增长,可以想象全年翻倍都很保守。

问题来了,100%的增速,健帆值多少钱?