$正丹股份(SZ300641)$ TMA28500元每吨x85000吨=24亿

周一买不到了!珍惜吧!

2024年第一季度业绩预告,净利润5500万元至6500万元,实际5900万,符合预期!

关键问题是,产品最近才大幅涨价,供不应求!二季度一定亮瞎你的眼,10倍都不止!

这个东西,很想上年3月份的光模块,物以稀为贵!

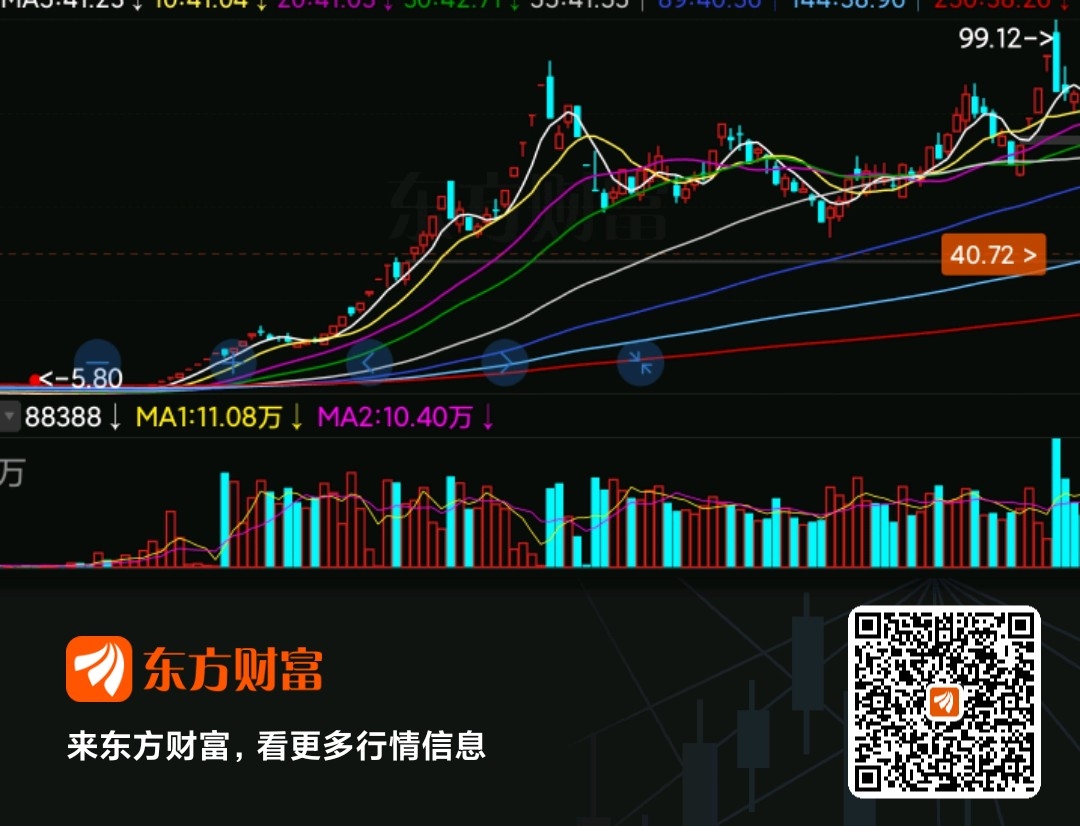

不到28,就不用管她了!

非卖品!

今天主力意图——

百川大单封住,也是主力没处去,只好一把锁住!

买不到百川了,那就只好狠狠抓住641!

只要有机会,还可以进的。10倍就是它,28.30见

逻辑太硬,业绩太牛,筹码太少,捂住是真!

大胆设想,小心求证

九~安~业绩暴增,涨幅17倍!

答:

TMA的主要原料为偏三甲苯,公司偏三甲苯50~60%

左右的用量由公司C9分离装置自产自供,缺口的偏三甲苯直接从外部采购。

其利润恐怕得重估了!

参考天山313、中通车:进去就是为了更透明,让大家明白为啥要买!进去出来就是再翻倍!

马上中报预增几十几百倍?

业绩暴增,再加许诺中期高分红……你懂的!

百川今天涨停迎接龙王正丹……

停牌前,TMA均价3.5万,现价4.3万,涨了20%

停牌后百川涨了30%……

倡导价值投资,如果这样的价值优质股不让炒,那就打自己的脸!

不到目标,千万别做题!

和我一起做的几个,就因为做题,都做飞了!他们买其它的东西都大亏!

价值投资,深入人心!

希望管理者能懂民心!

我的观点——

反正我是不会出的,随他怎么停

就当中线投资!

在外面折腾,提心吊胆的,还不一定赚钱!

价值重估——

1.TMA年利润:

一季度5700万 4月份1.05亿 8个月x30000=25.58亿

2.增塑剂(含TOTM与DOTP等系列产品)总产能为13万吨/年,VT总产能为3,000吨/年,均四甲苯总产能为1万吨/年。

TOTM均价涨到25000元,其它不算,又有几亿。

预估净利润30亿以上!

同行业市盈率20倍,市值600亿以上。目前才144亿!

600亿/5亿股本=120元

价还在涨,货太紧张,百川还在涨,机会?!机会!机会!!

百川东到海,正丹起飞时

只要逻辑还在。根本就不用担心!