上半年净利润预增82%-124% 市场拓展成效进一步体现

上证报中国证券网讯 7月10日,奥锐特发布公告,预计2024年半年度实现归属于上市公司股东的净利润在17500.00万元至21500.00万元之间,与上年同期(法定披露数据)相比,将增加约7910.29万元到11910.29万元,同比增加约82%到124%;扣非净利润在17361.04万元至 21361.04万元之间,同比增长约83%到125%。

奥瑞特主要从事特色复杂原料药、医药中间体和制剂的研发、生产和销售。2023年,公司发挥自身技术和市场优势,扩大优势原料药的出口,扩充产品品类,拓展制剂市场,提升产能,不断推动各项目建设。

公司年产308吨特色原料药及2亿片抗肿瘤制剂生产线项目,截至2023年报告期末,部分车间已进场安装;扬州奥锐特年产300公斤司美格鲁肽原料药产能的发酵车间厂房和合成车间厂房建设已完成;雌二醇/雌二醇地屈孕酮复合包装片项目已完成工艺验证批次生产。

公司表示,上半年业绩预计大幅度增加的主要原因是:公司持续深耕主业,优势原料药持续推进,销售稳健增长;制剂产品逐步上量,新市场拓展成效进一步体现。(毛舒悦)

文章来源:上海证券报·中国证券网

文章作者:毛舒悦

原标题:奥锐特上半年净利润预增82%-124% 市场拓展成效进一步体现

金凯生科(301509)董秘在回答投资者提问时,没有否认金凯生科(301509)正在积极主动寻求为诺和诺德代工生产司美格鲁肽产品。金凯生科可能就是下一个正丹股份?

金凯生科:380吨医药及精细化工中间体项目已投产!

每经AI快讯,7月9日,金凯生科在互动平台表示,公司380吨医药及精细化工中间体项目已投产。

金凯生科(301509)董秘没有否认正在积极主动寻求为诺和诺德代工生产司美格鲁肽产品,对不对?请看:

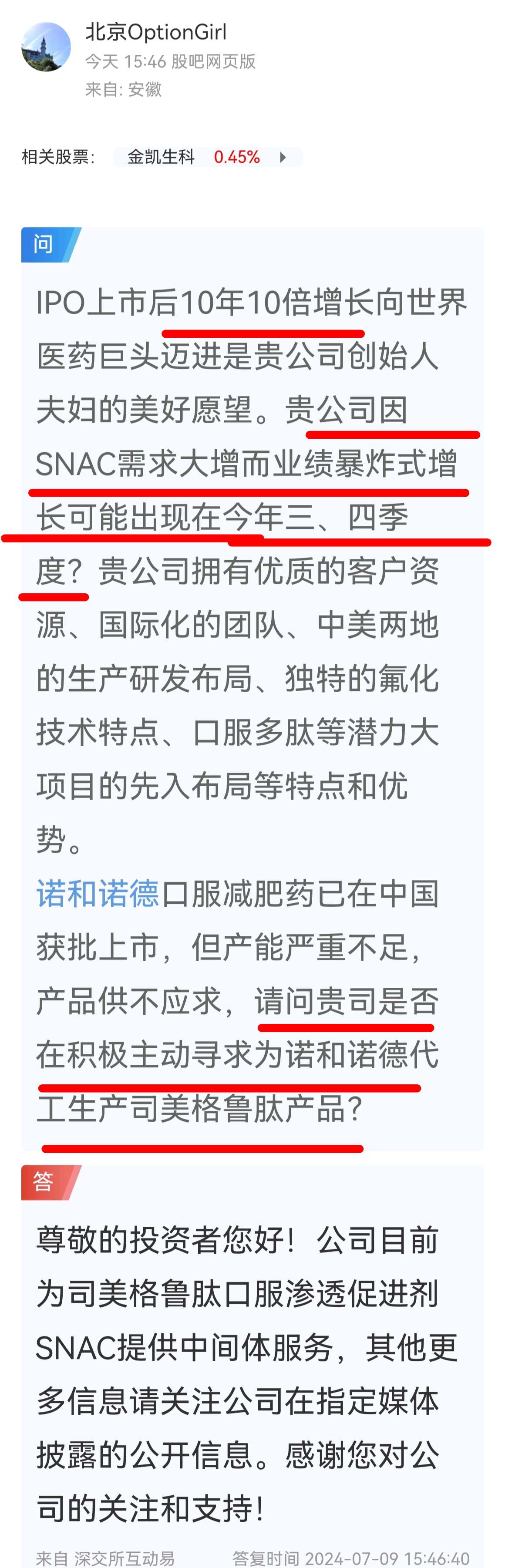

问:IPO上市后10年10倍增长向世界医药巨头迈进是贵公司创始人夫妇的美好愿望。贵公司因SNAC需求大增而业绩暴炸式增长可能出现在今年三、四季度?贵公司拥有优质的客户资源、国际化的团队、中美两地的生产研发布局、独特的氟化技术特点、口服多肽等潜力大项目的先入布局等特点和优势。

诺和诺德口服减肥药已在中国获批上市,但产能严重不足,产品供不应求,请问贵司是否在积极主动寻求为诺和诺德代工生产司美格鲁肽产品?

金凯生科

金凯生科:尊敬的投资者您好!公司目前为司美格鲁肽口服渗透促进剂SNAC提供中间体服务,其他更多信息请关注公司在指定媒体披露的公开信息。感谢您对公司的关注和支持!

(来自深交所互动易)答复时间 2024-07-09 15:46:40

金凯生科:380吨医药及精化中间体产业化项目已投产 现在处于产能爬坡期。

公司按订单生产销售,产品发货节奏取决于客户安排,加之公司目前平均单季度收入体量不大,金额较大的单一品种发货节奏与收入确认对公司单季度业绩会产生较大的直接影响,这就会导致公司各季度的业绩出现较大波动且没有季节性规律,如2024年1季度,公司的营收和利润同比下降幅度较大,但这不能作为推测公司2季度业绩下滑的依据。相反,公司因诺和诺德减肥药中国获批,SNCA中间体销量大增,二季度业绩可能同比大幅度上升,三、四季度更可能迎来爆炸式业绩增长。这里建议您从更长的时间周期对比分析公司的业绩情况。实际上,公司2023年度1-3季度的单季平均盈利水平(无论扣非前还是扣非后)是高于2022年全年的单季平均水平的。同理,公司2024年度1—3季度单季平均盈利水平将明显高于2023年度全年单季平均水平的。

附:2024年上半年十大牛股出炉:正丹股份超371%涨幅问鼎榜首

A股2024年上半年行情收官,三大指数走势分化,上证指数上半年累计跌0.25%,深证成指跌7.10%,创业板指跌10.99%。

在剔除上半年上市的新股后,截至6月28日收盘,上半年十大牛股中涨幅最大的为正丹股份,累计涨幅达371.77%,5只股票上半年涨幅超过100%。其中,低空经济板块表现抢眼,上半年十大牛股中万丰奥威、金盾股份、中信海直均为低空经济概念股。

诺和诺德(NVO.US)天价减肥药:服用两年后四分之三人放弃,原因主要是太贵吃不起。诺和诺德NSCA中间体需求暴增,中国唯一NSCA供应商金凯生科(301509)迎来10年10倍增长黄金时代?

外媒获得的一份对美国药店声明的分析报告显示,服用诺和诺德(NVO.US)的Wegovy或Ozempic的美国患者中,仅四分之一在服用2年后仍在服用这些药物。该分析还显示,随着时间的推移,这些药物的使用量也在稳步下降。

该分析报告不包括患者弃用药物的原因细节,但确实提供了一个更长远的视角来看待患者服用药物的真实体验,而不是此前的使用时间超过一年或更短的研究。

有证据表明,许多患者可能在开始使用减肥疗法后不久就停止使用,因而对这场关于患者、雇主和政府健康计划成本的辩论有所影响。

Wegovy及类似药物隶属于一类被称为GLP-1受体激动剂的药物,患者的每月花费可能超过1000美元,且需要长期使用才能产生较为明显的效果。

这类药物在美国的高昂价格近期引起了美国总统拜登及其他政府官员的抨击,若有一半身患肥胖症的美国成年人使用这类药物,国家每年将损失4,110亿美元,这比2022年美国人在所有处方药上的花费还多50亿美元。

纽约长老会威尔康奈尔医学中心(New York Presbyterian-Weill Cornell Medical Center)的肥胖症专家、在线减肥项目Found的首席医疗官雷卡库马尔(Rekha Kumar)博士说,“GLP -1对所有人来说都不具备性价比。”“人们希望为员工提供肥胖症护理,但希望以一种不会破产的方式。”

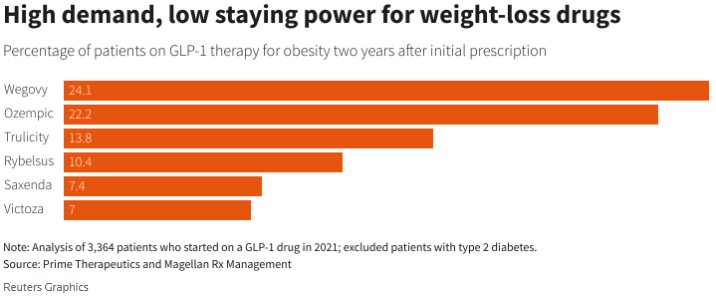

Prime Therapeutics和药房福利管理公司Magellan Rx Management审查了3364名拥有GLP-1药物商业健康计划的人的药房和医疗索赔数据。他们都在2021年1月至12月期间接受了新处方,并被诊断为肥胖症或体重指数为30或更高。

PBM排除了使用2型糖尿病药物的患者,这些药物最初是针对2型糖尿病开发的。纳入分析的患者平均年龄为46.5岁,81%为女性。

去年,Prime公布的数据显示,32%的患者在服用GLP-1减肥药12个月后仍在服用。新数据显示,总的来说,在研究中包括的所有药物中,只有大约15%的人在两年后仍在服药。

服用Wegovy的患者中,24.1%坚持治疗超过两年,间隔时间不超过60天,低于服用一整年的比例36%。对与Wegovy具有相同活性成分司美格鲁肽的Ozempic来说, 22.2%的患者在两年内继续按处方服药,低于使用一年的比例47.1%。

旧版GLP-1药物效果相对更差。两年后,只有7.4%的患者仍在服用诺和的Saxenda,一种效果较差的减肥药,一些医疗计划要求患者在Wegovy或礼来(LLY.US)等公司推出Zepbound前先试用Saxenda。

在分析报告中,45%的患者正在服用Ozempic或Wegovy,其他人则服用Saxenda或Victoza。

该分析报告的合著者之一、Prime/MRx负责健康结果的助理副总裁格里森(Patrick Gleason)说,分析还发现,26%的患者在治疗期间更换了GLP-1药物,这可能反映了药物短缺或保险覆盖范围的变化。

诺和礼来都无法满足市场对新药前所未有的需求。

“没有人真正知道”

诺和诺德在一份声明中指出了该分析的几个局限性。它指出,Wegovy直到2021年6月才推出,即研究期间的中期,并且没有立即被保险覆盖。这家丹麦制药商说,Ozempic没有被批准用于减肥,这可能会影响患者的治疗覆盖面和治疗的持久性。

该公司表示,它“不相信这些数据足以得出关于患者对各种GLP-1药物的总体依从性和持久性的结论,包括我们的治疗。”

临床试验中的新型GLP -1通过抑制食欲和促进饱腹感,帮助人们减轻了15%以上的体重。他们正接受一系列其他健康福利测试,这些福利可能会提高保险覆盖范围。Wegovy在3月获得了美国的批准,可降低超重和肥胖成年人中风和心脏病发作的风险。

该分析报告未追踪长期使用礼来Mounjaro和Zepbound产品的情况,这两款产品是在研究开始后才推出。礼来拒绝就总体调查结果置评。

Prime/MRx没有询问病人为什么他们的处方停止了。格里森说,这可能是由恶心和呕吐等副作用、保险未涵盖的自付费用和供应短缺造成的。

医生说,一些患者在成功减肥后可能会决定停药。其他研究表明,大多数停用GLP-1药物的患者通常会恢复大部分体重。

“没有人真正知道你应该服用这些药物多久,”匹兹堡大学(University of Pittsburgh)研究药物依从性的医学教授瓦利德·盖拉德(Walid Gellad)博士说。

库马尔说,一些诊所和远程医疗服务没有对患者进行适当的筛查,也没有在服用药物的同时提供足够的营养和运动指导,导致效果不佳并使得患者放弃治疗。

Prime/MRx由19家美国蓝十字和蓝盾健康保险计划所有,管理着约3800万人的药品福利。

PBM的首席临床官大卫·拉森博士(Dr. David Lassen)称,两年来患者治疗持续时间的稳步下降令人担忧。

他说:“情况并没有趋于平稳,而是略微恶化了。”“这涉及到减肥的可持续性以达到长期效果。”

诺和诺德(NVO.US)天价减肥药:服用两年后四分之三人放弃,原因主要是太贵吃不起。诺和诺德NSCA中间体需求暴增,中国唯一NSCA供应商金凯生科(301509)迎来10年10倍增长黄金时代?

#转融券业务暂停,A股影响几何?# $诺和诺德(NYSE|NVO)$ $奥锐特(SH605116)$ $礼来(NYSE|LLY)$

交易升温 炎症性肠病赛道再现巨额交易 礼来制药豪掷32亿美元买买买

礼来制药继续加码炎症性肠病(IBD)赛道。美国当地时间7月8日,礼来制药宣布其将收购一家美国生物制药公司Morphic。此次收购金额总计约为32亿美元,收购后,礼来制药将获得Morphic公司治疗炎症性肠病的主力项目以及其他包括治疗自身免疫性疾病、肺动脉高压疾病、纤维化疾病和癌症等在内的临床前管线。

该项收购预计将于2024年第三季度完成。

MORF-057是Morphic公司的首发管线,这是一款口服47特异性整合素抑制剂,目前该药物正处于2期临床阶段,用于治疗炎症性肠病,有望改善该疾病的治疗效果,并增加患者的治疗选择。

礼来首席科学官、礼来研究实验室总裁兼礼来免疫学总裁Daniel Skovronsky医学博士对外表示,“口服疗法可以为溃疡性结肠炎等疾病的早期干预开辟新的可能性,同时也为联合疗法提供了帮助病情更严重的患者的潜力。”

医疗行业资深从业人士韦柘(化名)告诉时代财经,“整合素(integrin)是生物体中具有双向信号传导能力的一种整联蛋白,几乎能够影响生物体稳态的每个方面,因此,整合素信号通路的失调与许多疾病有关,包括自免、心血管、代谢、纤维化、癌症等。迄今已有多款靶向整合素的注射类药物获得批准用于治疗自勉疾病、心血管疾病等,但是对于这类慢病患者,口服药物的便捷性比起注射无疑更加有优势,能够增加患者用药的依从性。”

“MORF-057已经做到了溃疡性结肠炎(UC)2期临床、和克罗恩病(CD)2期临床阶段,有望成为IBD治疗领域FIC(First-in-class,全球首创)的口服整合素药物,未来临床和市场前景值得期待。”韦柘对时代财经进一步解释称。

炎症性肠病是一种自身免疫性疾病,包括溃疡性结肠炎和克罗恩病,其特征是肠粘膜发炎,导致腹痛、腹泻和便血。在多数情况下,患者通过用药可能会得到缓解,但最终会复发,导致生活质量整体下降。目前,炎症性肠病的发病机制尚不清楚。

近年来,自身免疫性疾病在全球范围内已成为第二大疾病市场,具有广阔的市场空间和潜力。据行业媒体动脉网解释称,2022年,全球自免疾病市场规模约为1317亿美元,而这一年中国自免疾病药物市场规模约为36亿美元。另据研究机构弗若斯特沙利文预测,到2030年,全球自免药物市场规模有望达到1760亿美元,其中,中国市场规模预计将实现近250亿美元,较2020年实现十倍增长。

另据行业媒体“医药笔记”统计,过去几年,自免赛道在美股市场异常热闹,2020年至2024年,自免领域交易事件超过30起,交易金额在数十亿美元至数百亿美元不等。

炎症性肠病的药物研发、交易在自免领域中尤其火热。其中,大单品维得利珠单抗(英文名:Entyvio)销售势头强劲,2022年及2023年在全球的销售额均超过50亿美元。

维得利珠单抗是武田制药开发的一款用于治疗炎症性肠病的生物制剂,其静脉注射(IV)剂型首次获批的时间是2014年5月,而皮下注射(SC)剂型则在2020年4月首次获批上市。在中国,维得利珠单抗(商品名:安吉优)在2020年3月获得国家药监局(NMPA)批准上市,用于治疗对传统治疗或肿瘤坏死因子(TNF)抑制剂应答不充分、失应答或不耐受的中度至重度活动性成年克罗恩病和溃疡性结肠炎患者。目前,该产品的静脉注射制剂以及皮下注射制剂已经在多个国家和地区批准上市。

此次礼来制药收购Morphic并非炎症性肠病赛道及整个自免疾病领域首个大金额交易。去年6月,礼来制药以约24亿美元的价格收购DICE Therapeutics。DICE Therapeutics的主要候选治疗药物是IL-17口服抑制剂,除此以外,它们还在开发针对整合素47的口服候选治疗药物,用于治疗炎症性肠病。

今年6月底,Ensho Therapeutics与卫材子公司EA Pharma也达成了合作,根据协议许可条款,Ensho Therapeutics将与EA Pharma合作开展EA1080的全球临床研究。EA1080是一款新型口服炎症性肠病治疗药物,EA Pharma将在实现某些开发、监管和商业里程碑时从Ensho Therapeutics获得付款,并获得最高可达EA1080净销售额的两位数百分比的分级特许权使用费。Ensho Therapeutics则获得开发、制造和商业化EA1080及其他口服选择性47整合素拮抗剂组合的权利,并面向日本、中国、韩国和东盟以外的全球市场。

在中国,炎症性肠病赛道的研发开展则较为缓慢。据行业数据平台药渡2023年提供的一组数据显示,国内炎症性肠病赛道新药可分为四类,即生物制剂、小分子、间干细胞、中药,开发相关药物的企业包括康乃德生物、康方生物、荃信生物、瑞石生物等。但多数药物的研发进展处于临床默示许可或者I期、II期阶段。

尽管炎症性肠病赛道在全球范围内交易升温,但要想做出一款有效的成药仍存在诸多挑战。

韦柘以炎症性肠病可能使用的药物之一,即整合素研究为例,“整合素研究最早起源于上世纪80年代,由于整合素信号通路的失调与许多疾病有关,许多药企争相在这个赛道开发新的药物,但是,由于整合素作用特点及调控机制复杂,靶向整合素的药物研发进程并不理想。迄今为止,仅有个位数的靶向整合素药物成功上市,比如针对IIb3、47、41、L2整合素的药物。”

文章来源:时代财经

文章作者:张羽岐

原标题:交易升温,炎症性肠病赛道再现巨额交易,礼来制药豪掷32亿美元买买买

为国际减肥药龙头诺和诺德司美格鲁肽提供中间体服务-金凯生科与礼来长期合作,但不涉及礼来减肥药替尔泊肽。

金凯生科(301509)是否为口服47特异性整合素抑制剂提供促进口服吸收的NSAC中间体,不知道。$金凯生科(SZ301509)$