看过我之前的文章的读者应该知道,在分析企业之前,我都会先交代下当前该行业的背景以及该企业当前的发展战略。

银行业作为百业之母,是我国经济发展的源泉,承担的不仅是该企业自身的发展问题,还有国体的发展问题。

下面要交代的内容我也不知道能不能说,但如果不写的话,光财报的数字变化是没有办法理解企业的,投资逻辑便无从谈起,本文的发表也就没什么意义了,希望能过审吧

我认为当前银行业面临的主要问题是

1地产行业的问题

2大环境经济周期问题

先说1地产行业的问题

从很多年前开始,市场就已经开始警惕地产业的泡沫了,因此银行股的估值一直压的很低。

我们知道地产业的发展最离不开的就是银行提供的杠杆,早些年在地价一直涨的预期下,拿地抵押买地然后再抵押重复几次,似乎也没啥大不了,但是当地价不涨、房地产公司新房销售不及预期,回款困难时,银行业就会面临大额的坏账风险。

事实上我国对于地产业的发展从很早就在压制,对于地产公司的贷款要求是很高的,因此很多大型的地产公司都选择港股上市,谋求国外的资金。近几年一方面国内的房价泡沫被主动刺破,地产公司回款困难,另一方面早年低息借的美金随着前两年美元加息,借新的美元成本高的受不了,想借新款还旧款都吃不消,而且对国内地产的借款要求也提高到根本就不想借的程度,这本身就是美国的算盘,

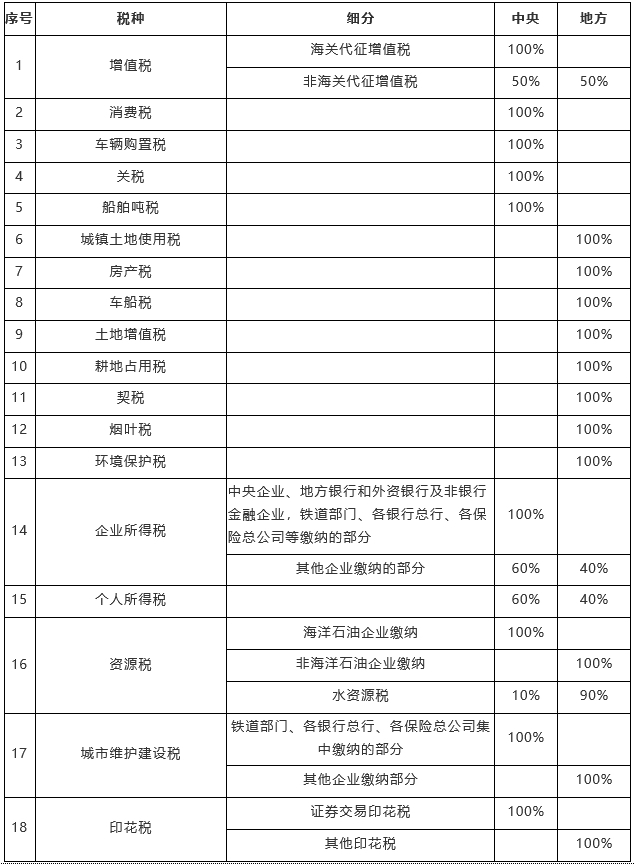

另外还有地方政府的债务问题,地方政府多年来以50%左右的财政收入承担超过85%的事权和支出责任,因此长期依赖土地的收入。目前地方政府杠杆率已经上升到30%以上,如果不加以控制,按照目前趋势发展下去,未来还将持续攀升,其中地方政府债务的最主要问题还是隐性债务风险。近几年,受房地产下行的影响,作为重要还款来源的土地出让金收入大幅下降,使得地方财政资金吃紧,债务风险得以暴露。如果不及时出台化债方案,降低偿债压力,可能影响到部分地方政府的正常运转

下图是中央与地方的税收比例,其中值得一提的是消费税后续可能会做一些调整,地方的压力会降低一些,但改动对各地区的影响会不太一样,面临的问题很宏大,我们就等等后续的政策吧

2大环境经济周期问题

20年3月-21年3月,美国先后推出三轮财政救助举措,发放资金合计高达5万亿美元帮助个人、企业、州和地方政府以及联邦政府机构抗击疫情,2021年,在“发钱”的强刺激下,美国经济逆势增长超5%。 在这期间美国人发了一手的钱,国内生产却无法满足需求,实际上那段时间全世界都急缺物资,而我国对疫情的防范措施做的很好,各产业受影响较小,因此与美国的进出易额创了新高,也就导致大笔的美元进入国内市场,作为人民币的主要锚定物,为了稳住汇率,国内印了大量的人民币去兑换,产生的结果就是国内的流通资金大增。这期间大家手里的钱都多起来,除了日常使用,多余的钱要么存银行,要么就投资了,那时候经济那么好,大量的资金当然就进入股市了,这也是21年国内股市推上高点的原因。

关于楼市:随着22年美元开始加息周期,5.5%的无风险收益率的强大吸引力把大量的外资及国内资金吸引过去,国内的流通资金因此骤减。流动性下降反应的就是大家的消费力下降了,房价的泡沫就出问题了,一些地产公司之前借的外债成本价扛不住了,国内几家大型房地产公司暴雷想必都听说了,

关于股市:股市里的钱1外资早就撤了2股市下跌的预期引导避险思维导致进一步大量杀跌3大家手里钱都变少了,很大股民受生活所需变现消费4受大环境影响一些企业的基本面出现问题引发合理下跌

关于汇率:受中美大国博弈影响,中美脱钩,导致大量外需消失,而国内内需无法支撑我们庞大的制造产能,因此我们一方面需要绑定更多的贸易合作伙伴,一方面外汇一定要稳定:人民币汇率既不能太高,导致人民币太贵,国外买我们的产品就很贵,影响出口;一方面也不能太低,否则我们购买国外的能源及原材料太贵,且大量的优质资产容易被抄底,最重要的是在某一区间值达到稳定。20-22年我国的汇率还是挺高的,我想主要原因是当时我们的物质不愁卖,国内流动性过高,适当的提高汇率不仅出口卖的更贵,还能减少一定流动性,22年开始应该是引导人民币适度贬值,以达到刺激出口的目的,到1:7时基本稳定了

在此期间我们的体感就是股市、楼市、汇市三重跌,市场哀痛不绝

关于结构性改革发展

前两次工业革命由欧洲引导,受此影响,英法德等欧洲发达国家到如今依旧强大,第三次工业革命(互联网信息革命)由美国引导,目前的手机电脑操作系统、最根本的专利都是美国的,美国因此可以轻松赚全世界的钱。第四次工业革命目前正在进行,特点是数字世界、物理世界和生理世界的融合,未来的人工智能、量子计算、绿色能源等领域,中国目前已经成为其中的领导者,这些年一方面我国在工业领域对于欧洲强国和日韩产生巨大的竞争压力,一方面在高端科技领域对美国也产生巨大威胁,对这个世界来说我们就是颠覆者,在这个过程发达国家为了保护自己的竞争力和利益,对我们自然是抵抗的。因此我们能感受到欧洲地区面对我们的工业产品会通过关税来保护自己的产业,美国露骨的敌意就更直白了,前几年降息试图拉爆中国房地产,以此希望我国的地产企业、地方政府出现债务问题,导致银行坏账、出现金融危机,把我国推向深渊。若真如老美所愿,到那时为了获救我们是没有谈判资本的,美国就可以在底部把我国大量优质资产收走

以上大概就是近几年我国的经济背景,面对如此困境,我国的经济非但没有被打垮,实际上还借此压力,化危机为机遇,把我国的全球地位推到新高

这几年我国主要在做的是

1出大量政策拯救楼市

2稳住汇率

3国际上拥抱全球化,实际上在美国一堆骚操作下,把很多国家都推进了我们的怀抱,大家为了降低美元的影响,大量进行双边的结算,目前新的全球支付系统也在进行中

4产业结构性改革,大量投资进入人工智能、量子计算、绿色能源等领域,经济从过去的依赖房地产、中低端制造逐步升级为高端工业制造、新能源、知识专利密集型产业

这里值得一提的是,我们第一大消费是房子,第二大消费是汽车,目前房子就不说了,汽车因为早年欧洲的工业发展多年,各种技术专利已经达到很难超越的水平,而新能源汽车打破了这样的情况,欧洲汽车巨头强大的技术不过是把汽油的能量尽可能发挥到极致,但电车很轻松就实现这种性能,这就为电车有了与汽车正面竞争的资本,而凭借我国无与伦比的工业产业链、政策支持、车企大量且高效的专利研发投入,当初引入特斯拉带动的国内产业链及技术的增长,真的是不得不拍手叫绝,现在我国的新能源汽车不论是技术还是成本都很快做到了领先世界,带领中国经济继续腾飞。

5等待美国降息周期,美元降息后,套利空间就小了,大量资本会哪里来回哪去,同时我国外汇压力小很多,可以进一步降息,刺激消费。

我国目前的汇率依旧是固若金汤,经济难归难但依旧稳定,想必老美那边也已经死心了,面对35万亿天量国债及其国内乱七八糟的政治立场,降息只是时间问题,我们只需要做好耐心等待看好戏

以上大概也同样是我国银行业的背景

下面我简单讲一下招行

招行的最大优势在于早年大笔投入互联网改革(招行的app用过的应该知道其与同行的差距有多大),建立了庞大的零售业务,高净值客户很多,为客户提供大财富管理,就是各种理财产品,在购买这类产品时候的申购和赎回资金会有几天的空窗期,而这个空窗期基本没有成本,招行就能赚到大量的利差了。

目前困难在于受大环境影响

1贷款投资需求不足

2定期存款大量增加,利息成本因此大量增加,作为零售之王目前的优势无法充分发挥

3坏账风险较高

对于这一点,招商银行的房地产公司贷款总额占比从2021年的6.78%下降至2023年末的4.71%,这表明房地产公司贷款风险可控且已经在逐步降低

第1和第2点是外部经济环境的问题,招行能做的就是把自身业务尽可能做好

看下本期财报数据,2季度营收增幅同比-1.48%,但好消息是环比去看,已经连续2个季度正增长了

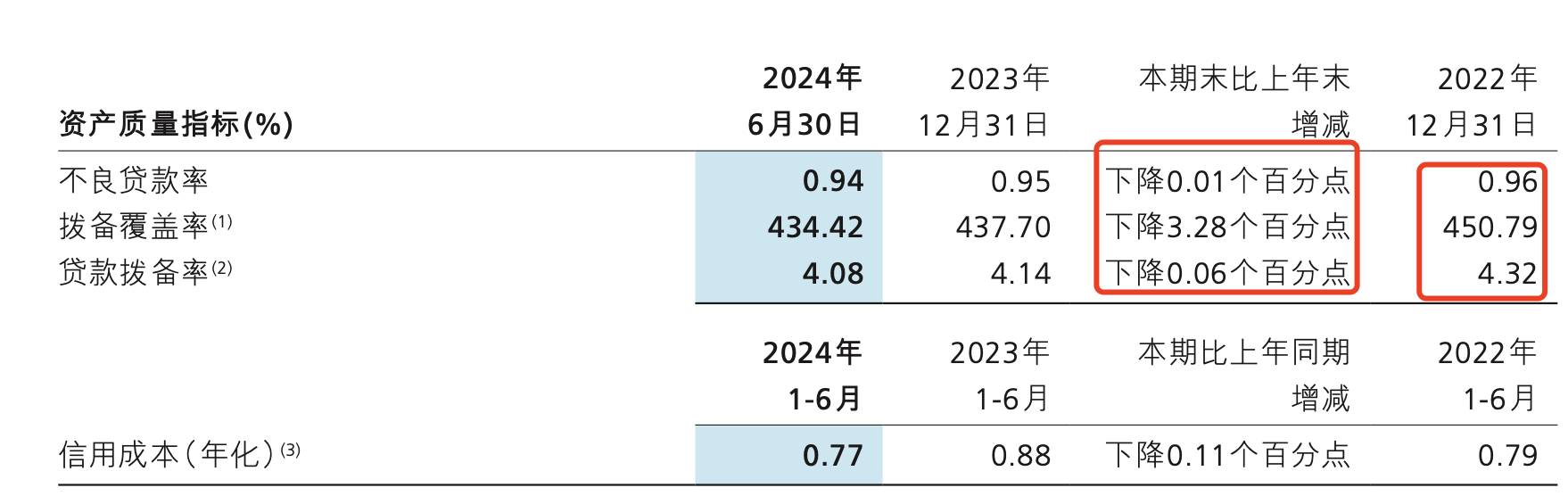

净利同比减少0.67%,银行业受外部经济周期影响,业绩难免会随之波动,为了平滑业绩,通常会在丰收的年份多计提拨备,在不景气的年份减少拨备,类似白酒行业的合同负债,因此对于招行来说下半年净利增速转正是简单的。可以看到这几年实际上这一块一直在减少的,不过不用担心,招行有这个资本,目前拨备覆盖率仍有434%,而四大行普遍在250%左右,

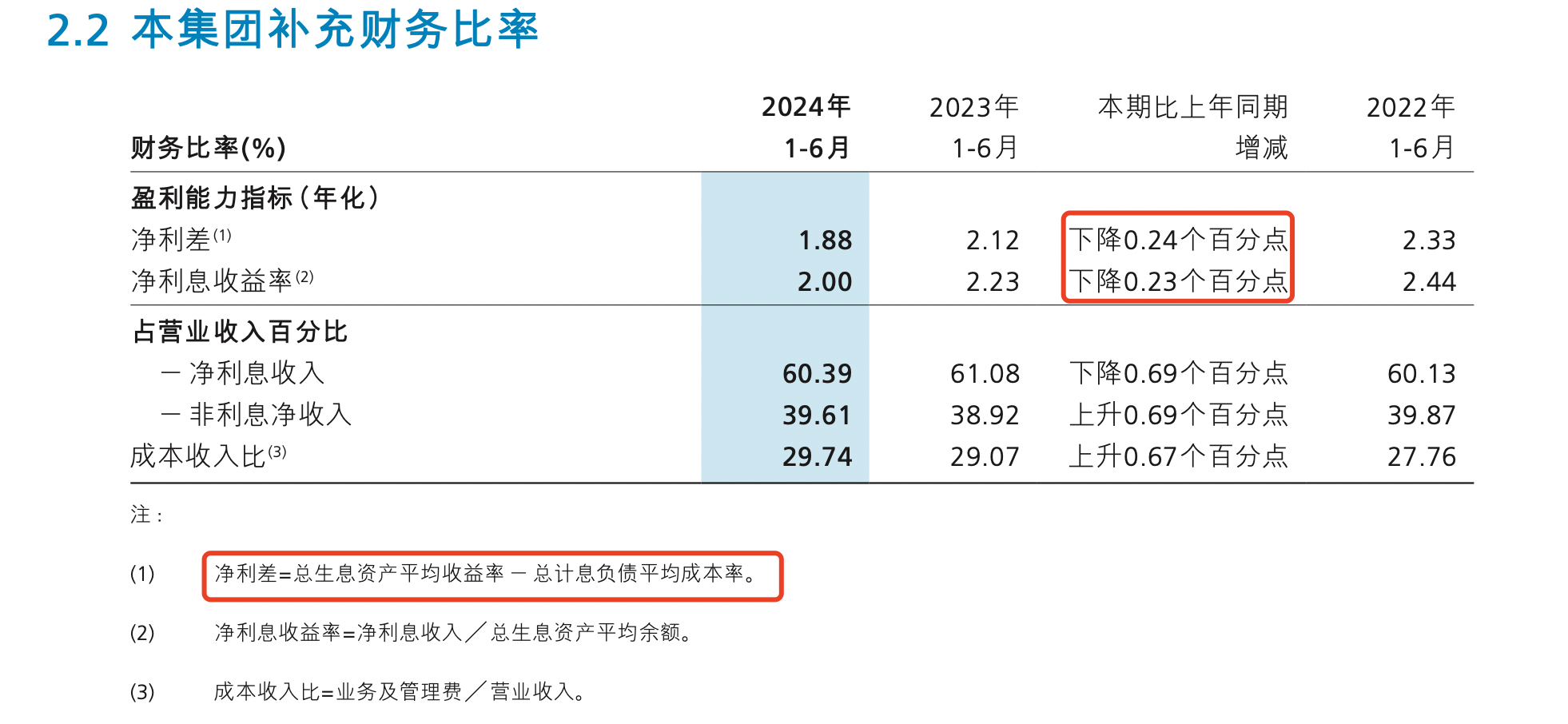

净利差下降幅度还是挺大的,一方面大环境贷款需求不景气,一方面定期存款比例在高位,只能慢慢熬了

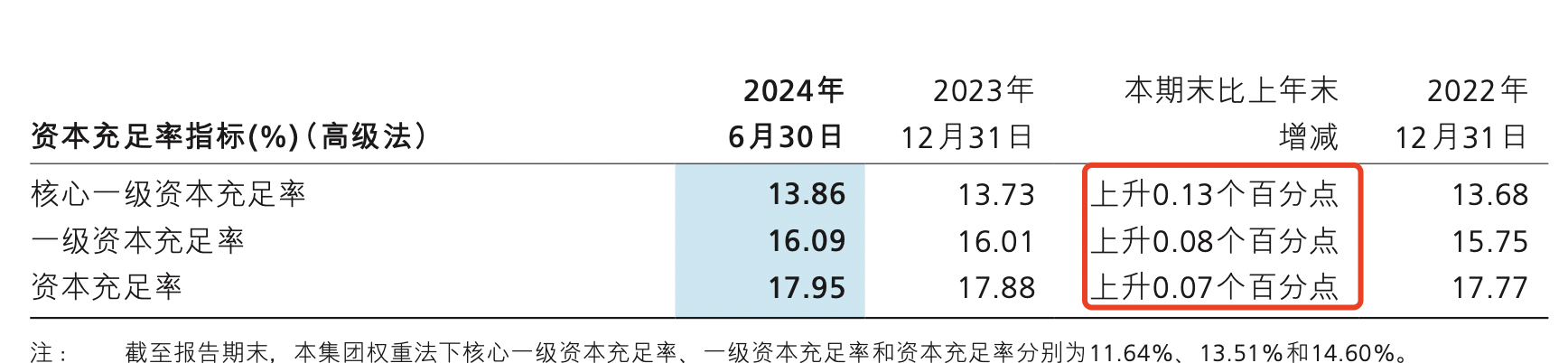

资本充足率稳健增长,不出意外应该会是银行业第一了。核充率一方面说明招行的抗风险能力在提高,另一方面意味着招行的分红率可以更高、当市场复苏时招行能放的贷款更多(业绩弹性更大)

下面是财报对招行业务的表述,总结一句话来说就是稳健发展

在当前的大环境,银行的营收和利润都不会好看的,真正重要的是市场占有率有没有提高、资产的质量有没有受影响,然后等到经济复苏时看谁能跳的更高,目前来看招行基本各个方面都是最优秀的。我觉得如果把当前的招行比做一根弹簧的话,它已经快被压实了。

估值分析

银行因为有资本充足率的要求,以10%为例,新增1000亿的贷款就需要100亿的资本金,因此银行想要发展的话,利润是不可以都拿去分红的,有很多银行为了核充率达标都没法分红,甚至为了面子借钱分红。不过招行这方面不用担心,14%的核充率,已经远超要求了。

因为利润有很大比例要拿去核充,如果用未来的净利润贴现来估值会严重高估银行的估值,我觉得直接用分红额来估值比较合适,这可是实打实到手的现金,按招行去年招行现金分红497亿,假设未来分红率不变,对未来5年招行分红增速预期8-12%,(我通常是预估企业未来三年,但银行周期性较强,我认为5年更适合),折现率为5%(这个预期增速结合招行强大的竞争力我觉得20倍估值是合理的),永续增长率为1%,算出来5年后招行的合理估值为17000亿左右,目前市值为8100亿,股息率6.13%。

我我对招行的仓位上限为15%

在此声明,本篇文章仅是我的个人观点,很可能有大的误判,不作为投资建议,自己的钱包自己做主哈

觉得写的不错的可以点个赞加关注鼓励一下,创作不易,非常感谢~