医药创新,达成共识!

先是今年年初,有关部门发布《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》征求意见稿,创新药定价这一问题有了更积极的探讨。

再是4月份,北京、珠海、广州纷纷发布文件支持创新医药高质量发展,并且在近日,广州又提出加快创新药进院、促进临床应用、拓展支付渠道以及从服务上进行支持等举措。

创新药发展受到空前关注,带给行业十足的信心,因此使得兴齐眼药、艾力斯、海思科、康弘药业、科伦药业、艾迪药业等受到市场关注。

但还会有投资者顾虑,难道医保谈判和行业集采对医药企业已经不构成“威胁”了吗?

第二轮胰岛素集采告诉了我们答案:行业集采成了过去式,医药企业发展可以向前看了。

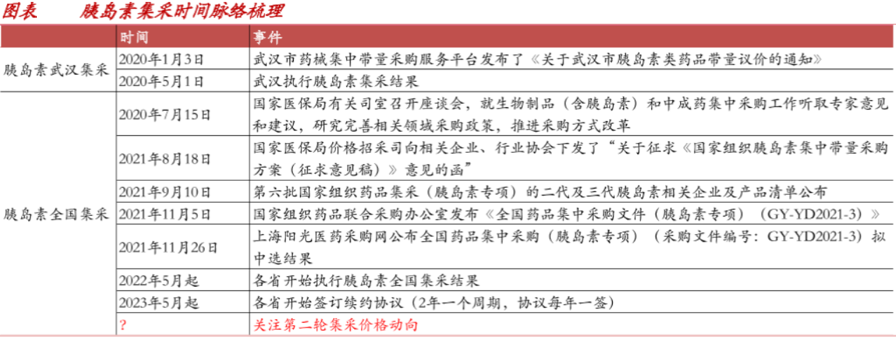

继2021年第六批胰岛素专项集采之后,时隔两年,新一轮胰岛素集采于2024年4月份落下了帷幕,此次集采便将持续到2027年底。

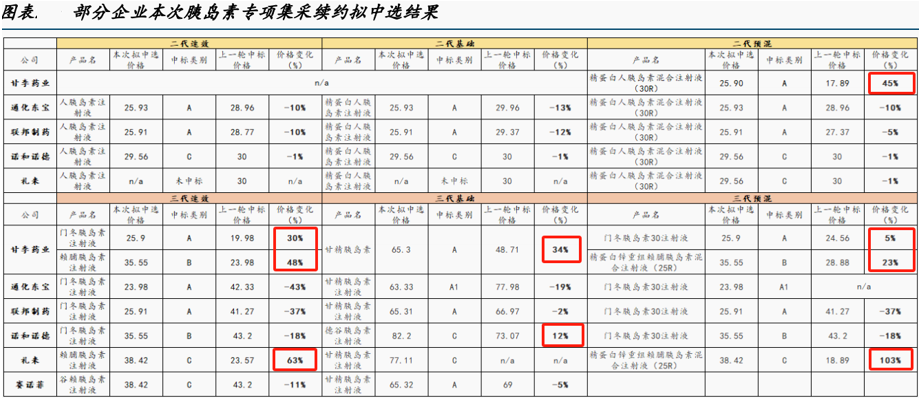

那么首先,产品降价趋于温和,此次13家企业一共49款产品,平均降价仅3.8%,甚至有的企业是涨价中标。

比如,甘李药业的二代胰岛素精蛋白人胰岛素混合注射液同比上涨了45%,三代产品也是全线上涨,还有就是跨国药企诺和诺德、礼来的产品。

其次,采购量明显增长,此次3.5万家医疗机构的胰岛素需求量超过2.4亿支,同比增长13.2%,这还只是一个基础报量,上一轮集采之后,实际采购量已经达到了协议采购量的近2倍。

而且从结构上来说,三代胰岛素以及国产胰岛素占比持续提升。

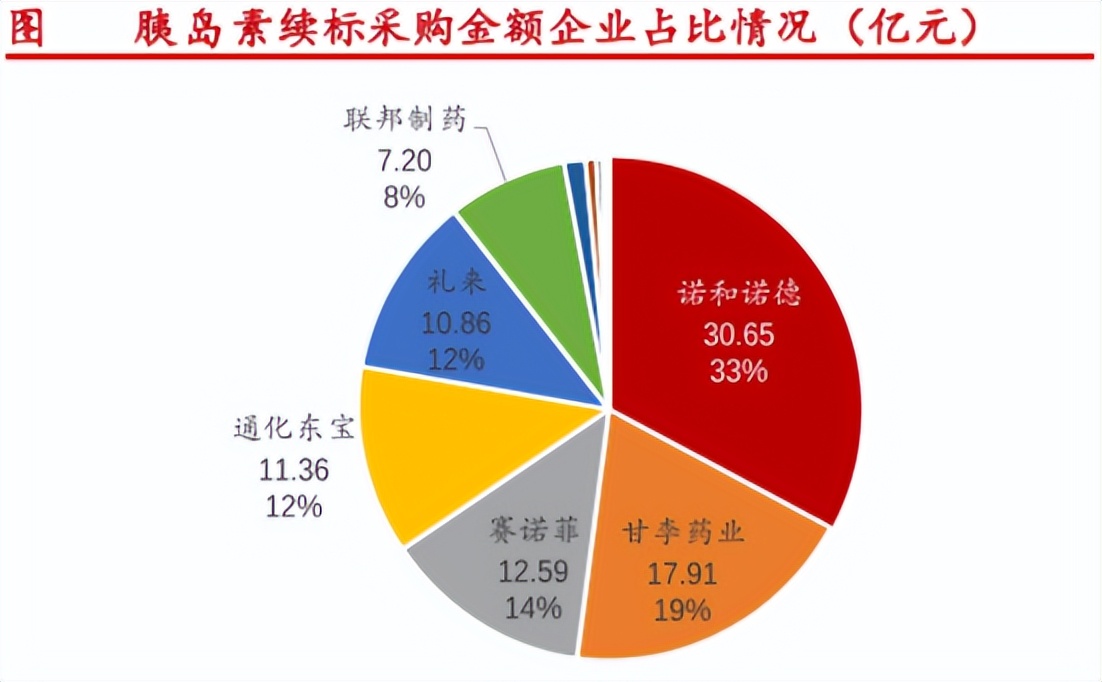

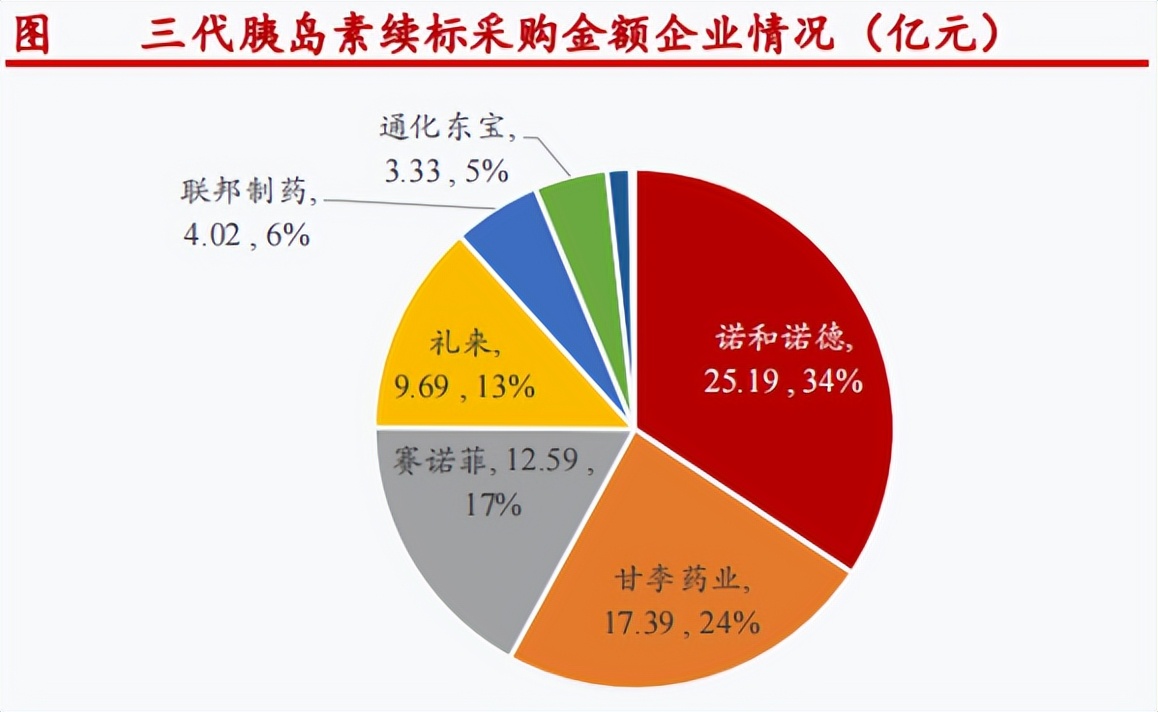

所以,结合此次集采续约情况,跨国药企市场份额明显缩水,其中诺和诺德的市占率由50%多下降至33%,相对应的就是国产龙头甘李药业、通化东宝市占率提升,但仍有很明显的国产替代空间。

那么,在此基础上,国产第一胰岛素龙头甘李药业无疑面临了量价齐升逻辑。

1、2023年利润大增177%,已经出现了发展拐点

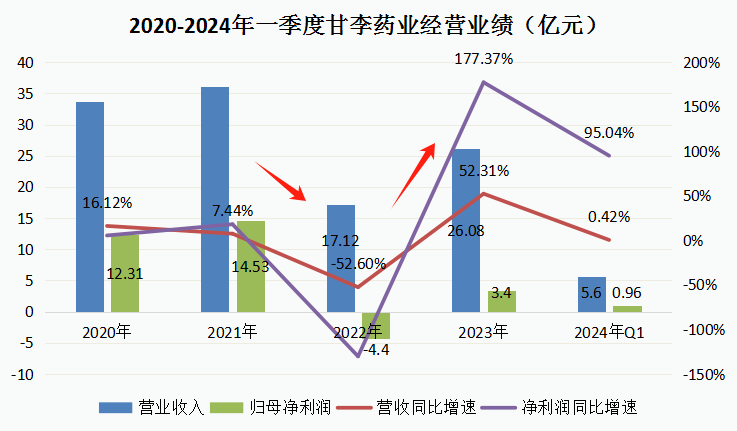

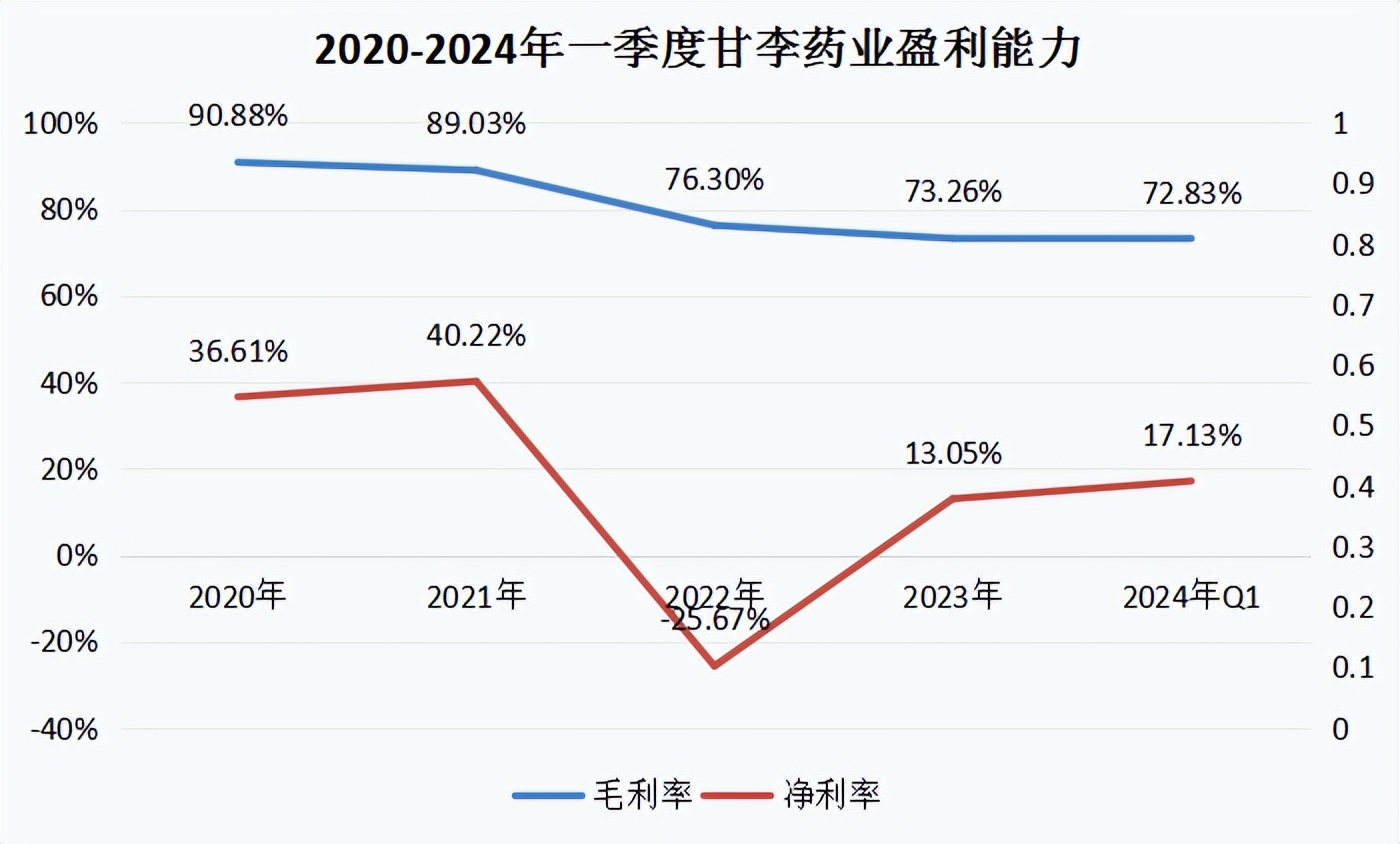

不得不说,经历过前两年的集采,甘李药业最近几年的业绩确实受到了很大影响,在2022年最差的时候,营收大幅下滑,净利润直接亏损,一直到2023年销售逐渐步入正轨,产品价格趋于稳定,业绩才终于迎来反转。

截至2023年,公司营收、净利润分别同比增长了52.31%、177.37%,今年一季度持续恢复,净利润端大增95.04%,而营收端增速放缓预计和集采前发货节奏波动有关,后面有望随着集采落地恢复正常。

2023年产品销售量同比增长71.99%,就已经充分体现出放量逻辑,并且在三代胰岛素迭代趋势下,甘李的销量增长明显超过了二代龙头通化东宝的增长。

而落脚到产品需求上,胰岛素的增长实际来源于其对糖尿病治疗的不可或缺性。

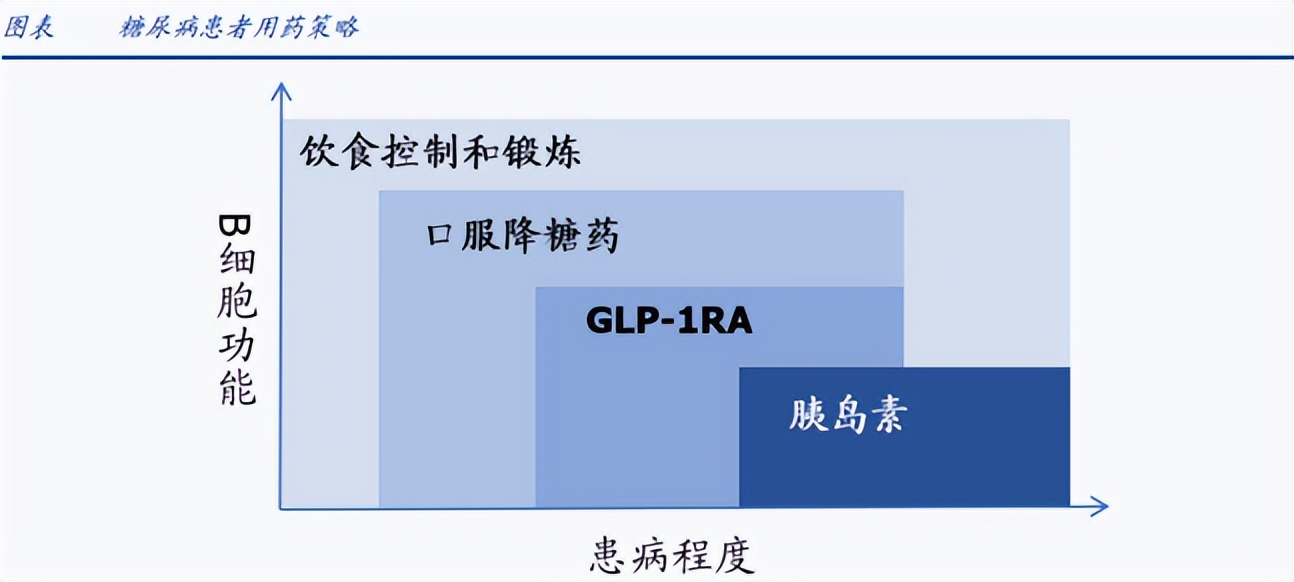

胰岛素被称为糖尿病患者的最后防线,而糖尿病是人类的第二大慢病,所以它的市场需求会随着糖尿病患者的增加而增加,并且不会被口服降糖药、GLP-1产品所替代。

据悉,2021年我国糖尿病患者人数达到了1.41亿人,随老龄化程度加深,2045年将达到1.74亿人,其中除1型糖尿病需要终身使用胰岛素外,2型糖尿病患者也有30%-40%左右的人需要终身使用,所以使得胰岛素需求量持续提升。

2、2024年集采落地,量价齐升逻辑有望持续兑现

因为第二轮胰岛素是在今年4月份刚落地,所以实际情况是,国产胰岛素的销售量有望持续增长,并且由于上一轮价格降的太狠,此次还有很明显的涨价预期。

现在产品价格都很透明了,公司6款产品均实现了涨价,涵盖餐时速效、预混和基础三类胰岛素,合计同比上涨了30.63%。

这意味着产品毛利率有望提升,从而带动公司整体盈利能力的提升。

截至2023年毛利率、净利率分别为为73.26%、13.05%,几乎降到了历史最低点,但在集采前二者分别最高达到了90%、40%,所以未来提升空间不容小觑。

当然还是要明确的是,尽管产品涨价了,甘李的竞争优势并没有降低,相比于国产企业具有明显领先优势以及规模优势,像赖脯胰岛素、精蛋白精蛋白锌重组赖脯预混胰岛素等三代胰岛素,甘李依然是国产独家;

在三代市场,甘李有着约24%的市场份额,明显超过联邦制药、通化东宝等国产企业,它们二者的市场份额分别约6%、5%。

另外,相比于进口药,甘李则具有明显的价格优势,所以产品基本实现了A类中标,跨国药企则多集中在B类和C类,而A类产品不仅能获得更高的采购量,并且有益于未来市场的拓展。

3、创新、出海能力凸显,打造第二增长曲线

对于医药企业来说,停止创新就意味着落后,所以通过创新布局未来,甘李也不例外。

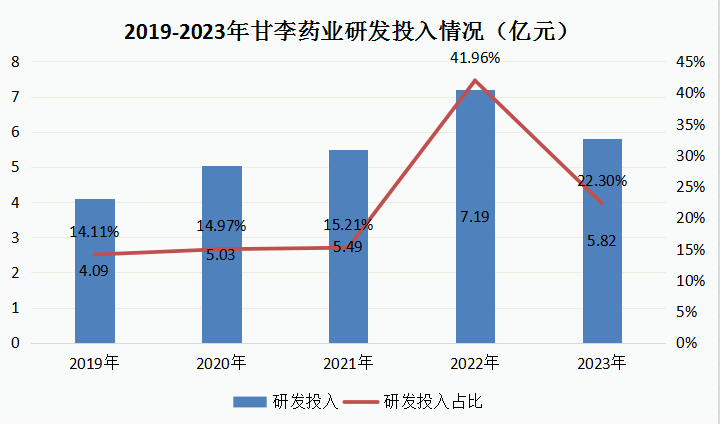

截至2023年,公司研发投入5.82亿元,占营业收入比例达到了22.3%,从几年前开始就维持了较高的研发投入。

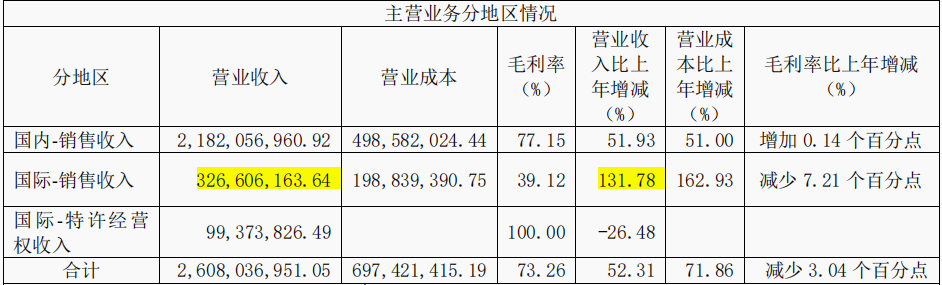

甘李因此获得了不错的创新成果,首当其冲的就是对于胰岛素海外市场的增长,2023年国际业务实现了更快的增长,3.27亿的营收,同比增长了131.78%。

据悉,公司目前已在全球18个国家实现了商业销售,并且截至2024年一季度,有3款胰岛素在欧美两地也进入了上市前受理流程。

在全球胰岛素销售600美元的更大市场,甘李有望获得更广阔的增长空间。

再就是产品创新方面,GLP-1抗糖+减肥药物、更长效的胰岛素产品都是公司主要布局,前者目前最快已经到了临床2期,而且均同时布局了海外临床研究。

GLP-1领域,全球已经出现了超200亿美元销售额的药王司美格鲁肽,而敢于头对头PK的仅有三家企业,礼来、信达生物和甘李药业。

总的来说,面临行业挑战,甘李药业呈现出龙头所不会消失的增长优势,并且公司积极开拓创新,充满了信心,就在2023年11月,实控人全额认购定增的2850多万股,因此吸引了220家机构持仓(截至2023年底),同比增加了170多家。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研