无德公司使其投资者损失惨重!纪委监委证监委联名举报中12386……!用法律维护投资者利益!净化证券投资市场环境

无德公司使其投资者损失惨重!纪委监委证监委联名举报中12386……!用法律维护投资者利益!净化证券投资市场环境

$ST春天(SH600381)$ 在资本市场中一直备受关注,其当前面临着被实施 ST 警示风险的情况,但从多方面因素来看,公司仍有较大机会实现摘帽和扭亏为盈。

一、当前面临的挑战

1. 酒水业务受挫:今年白酒行业整体不景气,对青海春天的酒水业务造成了较大冲击。公司旗下的听花酒作为重点业务产品,在市场拓展方面面临着激烈的竞争。同时,315 事件的曝光更是让公司的酒水业务雪上加霜,不仅品牌形象受到一定程度的损害,还引发了市场监督管理等部门的调查。成都、北京、西藏 3 家全资子公司工作人员在听花酒的销售活动中违反《中华人民共和国反不正当竞争法》的相关规定被罚款,这一系列事件对酒水业务的销售产生了不利影响。

2. 业务拓展前期费用高:公司的大健康板块和酒水快消品板块目前均处于市场拓展前期,费用率较高。在业务发展的过程中,需要投入大量的资金用于市场推广、营销管理等方面,这在一定程度上压缩了公司的利润空间,导致公司连续多年出现亏损。

二、积极因素助力发展

1. 业务结构逐步优化:青海春天近年来一直在谋求业务转型,目前主营业务已转为酒水快消品和大健康两大板块。大健康板块以冬虫夏草原草销售和中成药产品利肺片销售为主,2023 年实现营业收入 1.24 亿元,同比增长 101.68%,呈现出良好的发展态势。酒水快消品板块经过几年的探索与经营积累,销售区域不断扩大,经销商和体验店数量也在不断增加,已经具备了一定的市场基础。

2. 财务状况有所改善:虽然公司仍处于亏损状态,但一些财务指标呈现出积极的变化。例如,公司的营业收入毛利率从 2020 年的 19.10%提升至 2023 年的 61.21%,呈现逐年增长的趋势。同时,公司的经营活动产生的现金流量净额也在逐年改善,2023 年已实现经营性现金净流量正数,这为公司的后续发展提供了一定的资金保障。

3. 新公司法带来机遇:《新公司法》于今年 7 月 1 日正式生效,明确了可以使用公积金弥补经营性亏损的规定。青海春天 2024 年半年度报告显示公积金总余额为 2.373241 亿元,这为公司在未来弥补亏损提供了一定的可能性。按照规定,公积金弥补亏损应先使用任一公积金和法定公积金,在盈余公积金弥补亏损之后仍不能弥补的,可按照规定使用法定公积金。这一规定将极大地缓解公司的经营压力,有助于公司逐步实现扭亏为盈。

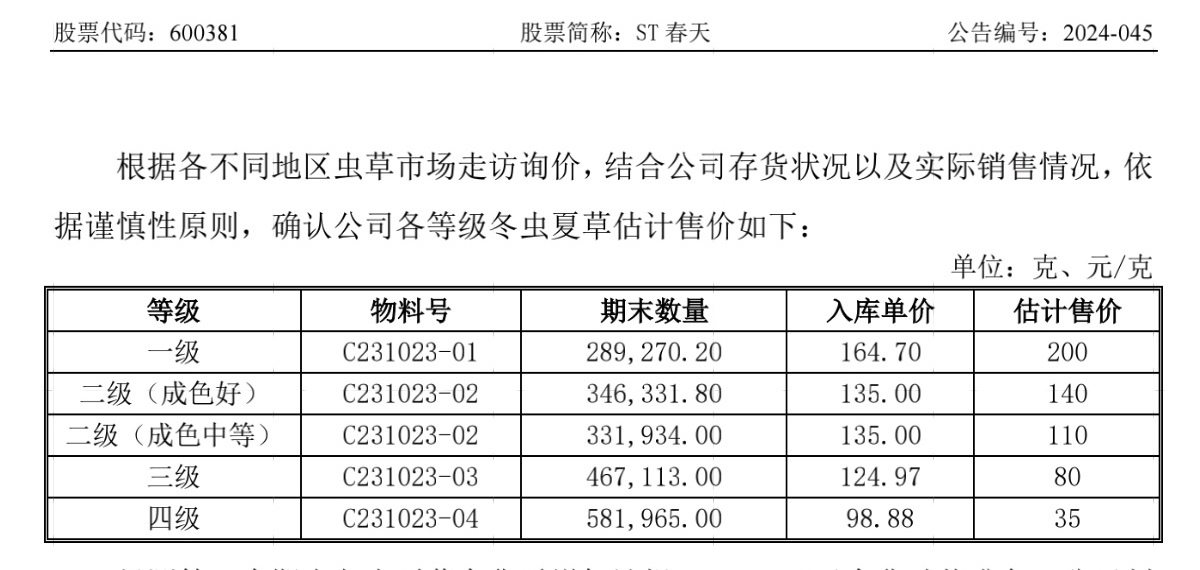

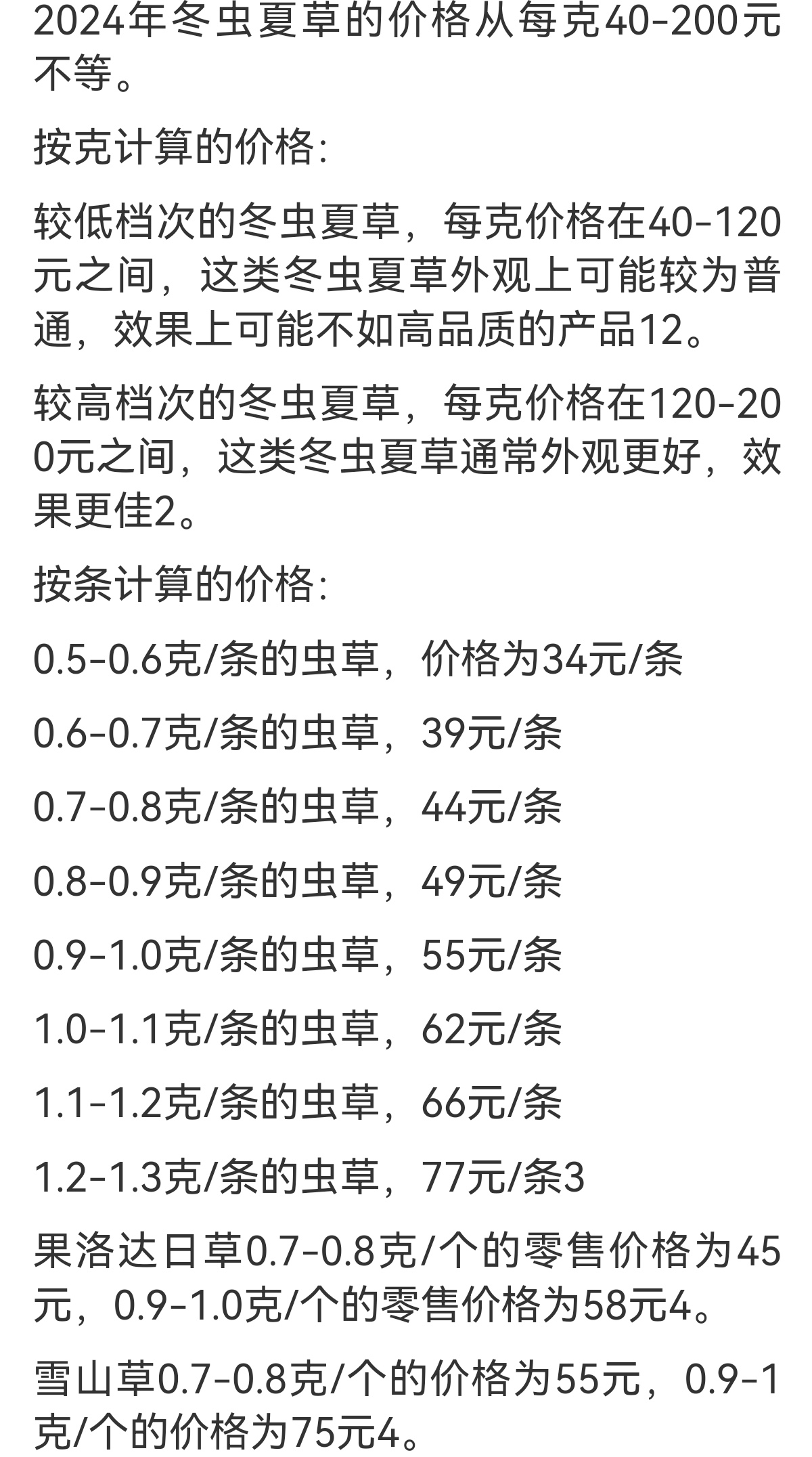

4. 库存增值与销售增长预期:根据公司的相关数据和市场情况,冬虫夏草库存已有可观的增值,且 2024 年上半年冬虫夏草销售额为 4441 万元,较上年同期增长 14%。受今年以来中药材市场高景气的影响,公司下半年加大中高品级虫草的销售,冬虫夏草销售额有望超额完成 1 亿元的销售目标。同时,上半年大健康业务销售额合计 8550 万元,较上年同期增长 16.35%,全年大健康业务有望实现目标销售额 1.85 - 2.1 亿元。这些都将为公司的业绩增长提供有力的支持。

2424冬虫夏草价目表:

5. 政策利好推动:近期国家已经启动促进消费和股市等资本市场健康发展的一系列利好政策。这对于青海春天来说,是一个良好的发展机遇。在政策的支持下,公司的业务拓展和市场推广将得到更好的发展环境,有助于公司提升业绩,实现摘帽和扭亏为盈的目标。

三、未来发展展望

综合以上因素,青海春天在实现摘帽和扭亏为盈的道路上虽然面临着一定的挑战,但也具备诸多积极因素。如果公司能够充分利用自身的优势,积极应对挑战,不断优化业务结构,加强市场推广和营销管理,同时借助新公司法的政策机遇和国家的利好政策,未来有望实现业绩的提升和扭亏为盈。预计在 2025 年,随着公司业务的不断发展和市场的逐步拓展,公司的主营业务听花酒有望迎来高速发展的黄金期。当然,投资者对于公司的发展仍需保持关注和谨慎,以便做出正确的投资决策。