$XD贵州茅(SH600519)$ $英伟达(NASDAQ|NVDA)$ $新易盛(SZ300502)$

市值的底层逻辑是产业的周期与产业的转移,酒厂是创造财富,而金融是财富再分配的手段,邓普顿有句话大家都听过,叫行情在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。

先聊一下指数,至于宏观的观点依旧不变,周一聊了下宏观直接禁言了三天,大家见谅。

对于指数的技术结构,我们只讲风险,技术上危险的点在于现在走的特别像平台式反弹,前面我们讲过承压式反弹,与之类似,表现为流动性不足,并且位于大的下降压力区间,所以明天基本就是非常重要的一天,而平台式反弹最明显的特征就是快速轮动,每一轮的轮动都在制造板块套牢盘,对于量化对冲来说就是抓五日高频轮动去套利,所以这种技术结构还是比较危险的,而且我们的619事件也在慢慢发酵。

好了我们少聊点宏观,细节的可以去吐槽群里看

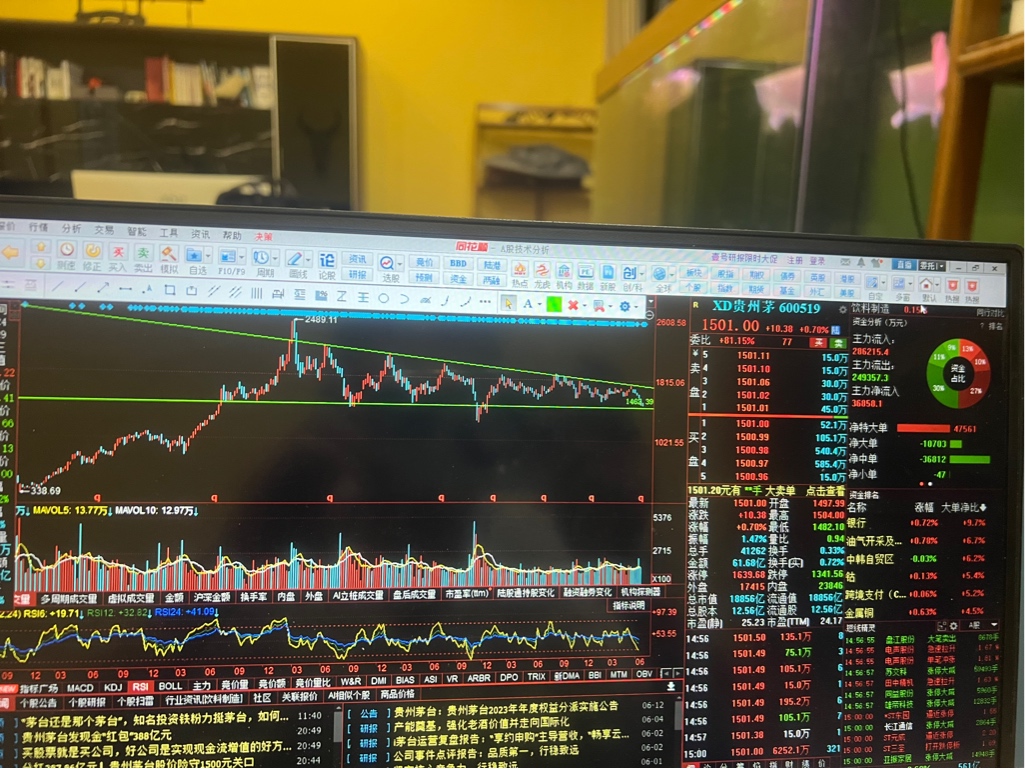

我们讲一下最近比较带指数的茅台,大家讨论比较多的就是他是否存在泡沫,又或者是我们的核心科技是酱香科技不如英伟达等等。

其实在我来看,要看茅台出现的背景,他本质上与英伟达一样,英伟达不得不说是一个很靠运气的公司,早年依托于台积电而且基本早期的孵化科技多大几十家最后只剩下英伟达一个,曾经智能手机普及的时候他的pc端业务差点让他倒闭,但是绝境逢生又赶上了小朱格拉经济周期的顶部,海外宅经济以及3c游戏大作的兴起,开始转型游戏显卡,后又赶上炒币,游戏显卡向矿卡改进,知道现在又赶上美联储加息周期和AI浪潮,市值登顶纳斯达克。

对于英伟达来说,是时代造就了他,前面我们讲过一个观点,叫做如果我们新能源产业链发展没有那么迅猛,这轮加息周期老美吹出的泡沫绝对不是AI,gpt等更像是虹吸全球资本的故事,就好像美元潮汐高息揽储的附庸,AI并不会创新创造,只不过是在整合数据的同时生成了新的数据分析模型,目前市场连一个c端的超级应用都没有出现,所以英伟达的市值远没有见顶,而美元潮汐也不会这么快结束。

茅台同样,大家要知道早在九十年代,我们工人,而中国的资本市场刚刚兴起,经济急需转型,而国内没钱唯一转型的途径就是吸引外资。同样可以参考普京刚上任时的俄罗斯,横扫东南亚的索罗斯是怎么盯上俄罗斯的,本质上也是看到俄经济需要刺激从而开放金融领域从而让他看到了套利的机会。

资本总是逐利的

但当时的我们,正式基于需要引进外资进行产业链升级,由农业向半工业到工业和经济多元发展的时期

对于资本市场,就需要有一个“赚钱效应”的锚定物,对于实体经济,需要有一个“品牌效应”的ip,一方面吸引外资,一方面尝试带领实体经济走出“代工”走向“溢价”

于是上面决定将茅台定位A股市场的标杆,01年茅台上市,我们加入wto实现了刘易斯第一拐点的蜕变,从而迎来了中国经济快速增长的上半轮朱格拉周期,直到15年房价泡沫凸显和21年的见顶

而茅台的估值前半段几乎杠杆式锚定是我们gdp的增长曲线。从估值的角度来说茅台的社会库存约为销量的1-2倍,但是流通的茅台约有30%是带有收藏属性的,所以开瓶率并没法统计

对于现在我们只能去看建议零售价剔除金融属性是否存在泡沫,毕竟茅台早已进入我们前面讲过的产业发展的“第四阶段”,是没法按照市场价来评估他金融属性是否存在泡沫。

对于飞天的价格,第一次下跌来自于严控三公消费支出和塑化剂事件,第一次下跌后的价格几乎是能够提现他的价值支撑,大概在900-1000,那时是2016年

而对于现在的增幅,无非测算就几个方法,叠加人均可支配收入的增长率或gdp增长率这两种因子,那么最后得出的估值在1307.9和1453

如果只看零售价,当下好像没什么泡沫,但实际上这两个测量因子都有一个假设,一个是供需量不变,同时人均喝的起茅台,但实际上茅台的销量扩大了一倍,而且人均并不现实,如果按这样推演这个价格就意味着是有泡沫的

于是当下机构的分析数据出现了两个新的因子,就是固定资产投资与地产开发。

结合我们文章开头的那句话,社会财富的增长分为财富的增长与财富再分配的增长,说人话就是分配给劳动力的财富和投资资本的回报率。

按照这个测量方法分别增速为9.4%和17%,那么2000一瓶的飞天并没有泡沫,同样前提是供给没有增加的前提下,但是17-23年茅台复合增长率13%,意味着是同步提高价格与供需,而当经济萎缩时原有的产能释放不足,一方面收缩供给,另一方面一定会出现价格的回归。

至于茅台的成本,大家还是别抬那个杠,都知道几十块的成本,如果抬这个杠,不妨低头看看你的苹果手机你的外资车,只能说嵴梁骨太。存在即合理,市场永远是对的。

但第二次经济转型成功的前提下,茅台是否还具备投资价值?个人认为是有的,但是只限于低投资回报率。

基本迭代了金融属性的产品基本都属于投资大拿们追求的所谓“穿越周期”的资产,比如法拉利,lv,甚至中国的片仔癀,最明显的属性就是流通属性,只要在二手范围内存在流动性,比如翡翠,比如房子,只是要在无风险收益率也就是长期国债的合理杠杆波动单位区间,比如1-3倍的复合增长率。哪怕金融海啸来临,最终随着经济的复苏他们会迎来基金经理常说的“价值回归”

当然第一市值易主也一定是时间问题,毕竟当我们跨过刘易斯第二拐点与流动性陷阱后,我们一定会迎来新的产业机会,届时一定是品牌与科技并行走向高端服务业和服务于知识产权,所以值得投资旦非常不值得你孤注一掷,甚至在当下茅台的投资价值并不如黄金。

那对于当下的下跌,一方面场内流动性枯竭,快速轮动导致的资金分化和基金堆叠带来的赎回压力,同样他与上证一样面临这各种外部因素带来的压力,比如年轻人不和白酒或者带来的潜在用户减少等等,毕竟茅台过去的增长本质上还是伴随这城镇化和人口数量,质量,结构的转变提升,21年地产见顶后茅台股价见顶,所以他的金融属性更像地产,只是没有那么多的潜在风险,依旧是现金奶牛,但从过往估值来看,目前还是不贵的。

也正是因为茅台的金融和ip属性,才让他的价格相比其他酒业更扛跌,同时也只要未来“生意依旧需要茅台”,只要收入两级还在分化,那么茅台大概率依旧会迎来价值回归,甚至经济转型成功后,随着cpi ppi等经济数据的复苏,对于飞天的价格也会回归,就好像最近说的那样,对于穿越周期的资产,不过是在经济下行周期后多了一些年份酒,反而抬高了资产整体估值。

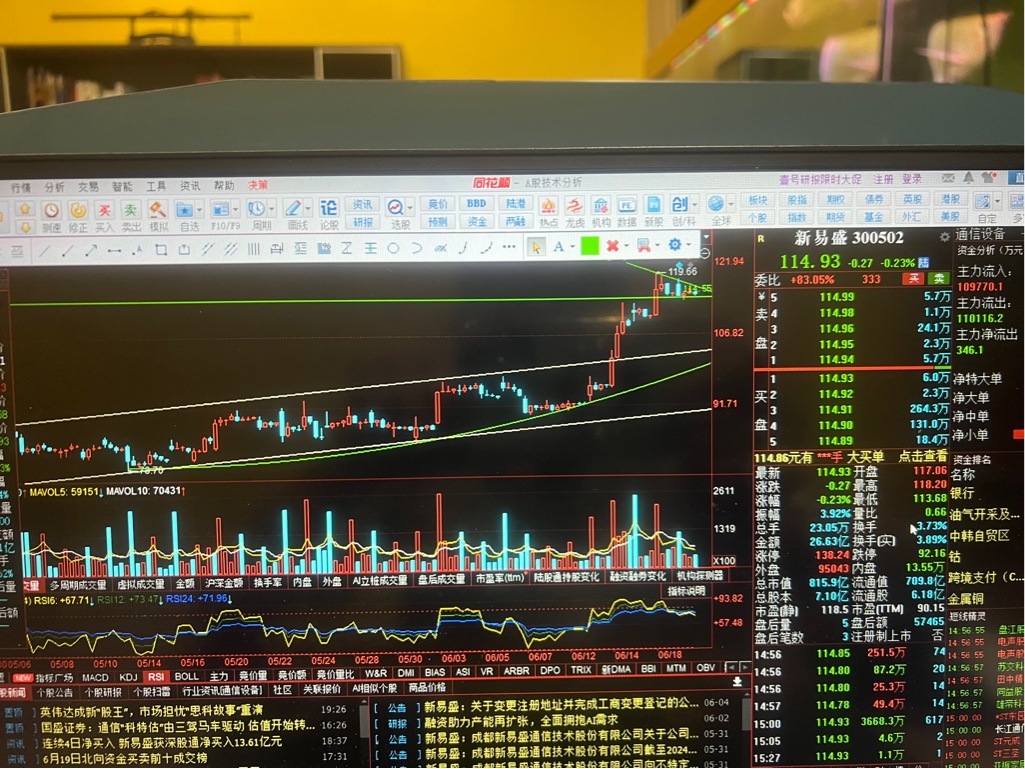

最后再提一嘴光模块的风险,经过这半年,在新易盛上的收益超过了100%,但是我说句大家不愿意听的,这种公司就是典型的风口上的猪,你不要建立什么科技信仰,我只提一个点,新易盛一个接近800亿市值的公司,去年研发投入只有1.3个亿,而且除了1.6t的光模块,800g以下的基本没有技术壁垒,选他只是因为他的主力够强,控盘能力够好,筹码结构更稳定,但轮基本面,他甚至不如天孚通信。

那么对于补涨的,可以多关注下光模块外陶瓷壳模块这种,比如像中瓷电子这种做边缘附庸产品的,新易盛短期一定是超买并且累计获利盘的,只不过索罗斯讲的反身性效应在他身上表现的非常极致,场内惜售,场外资金一抬就是中阳,但越是最后越要时刻警惕他所带来的潜在风险。六十分钟级别又是抽象收敛,量能又是极度萎缩,反身性带来的才是真正的估值泡沫。

最后祝大家投资顺利,账户长虹