东北药茅, 长春高新(SZ000661),再次站上风口。当然,这次不是医药集采,而是来自财报的一个数据。

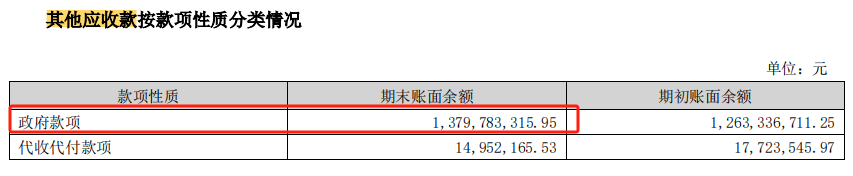

从新披露的2023年年报来看,长春高新有一个13.8亿元的其他应收款,并且近5年以来,公司这个款项一直在12亿以上,持续存在。

正常来说,像长春高新、贵州茅台、片仔癀、海天味业等这种营收体量大的龙头企业,存在应收款是正常的事情。

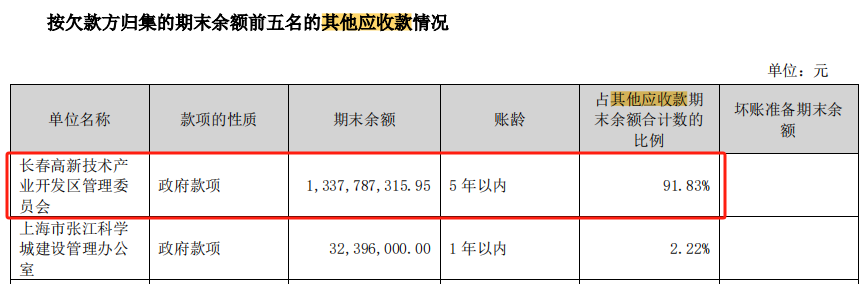

但是,通过财报详细来看,长春高新的这笔占款来自间接控股股东,并且账龄接近5年,甚至部分超过了5年。

根据相关规则,控股股东占用资金规模达到净资产的5%以上,或是占用金额超过1000万,在一个月内未清偿的,上市公司将被“ST”。

并且,就在2024年4月新规中提到,如果占用金额达到2亿元以上,或占公司最近一期经审计净资产绝对值的30%以上时,未按规定完成整改,将存在退市风险。

对于这个占用的款项,公司在年报中也提到,这是正常经营资金,不是占款。

因为长春高新还有一块业务就是房地产,2018年公司中标一个项目,但需要垫付拆迁款,等土地出让后再结算回款,可近几年的地产环境,导致迟迟回不了款。

抛开这点,作为曾经和片仔癀、恒瑞医药、东阿阿胶等比肩的医药大白马,长春高新依然面临成长上的不确定性。

第一,过度依赖大单品。

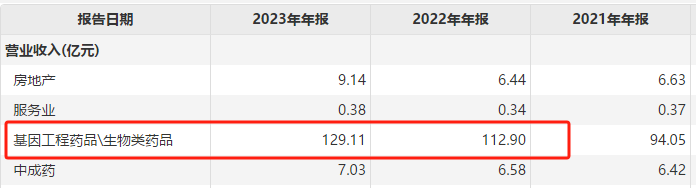

从2023年公司营收结构来看,长春高新药品业务营收占比高达93.5%,并且毛利率高达90%,是公司最核心的利润来源。而房地产业务营收占比仅有6%。

公司药品业务,核心大单品就是生长激素,公司凭借三款不同剂型的生长激素,成为了年销售额超100亿的大单品,远超片仔癀、同仁堂、羚锐制药等,仅次于HPV疫苗。

这种大单品策略,能在快速渗透阶段加速释放订单,2019年以来公司成为成长最强的医药大白马。

但是目前红利期已经逐步褪去,有三个核心点;

1、集采持续加码。

2022年开始,生长激素就正是被集采,但只在广东11省联盟、河北、福建、浙江等区域开展,接下来扩展到全国也很有可能,这让长春高新失去价格优势,这是医药研发的核心先发红利。

目前东北区域营收已经到瓶颈,省外扩张叠加集采影响,要想继续放量比较难。

2、竞争产品崛起。

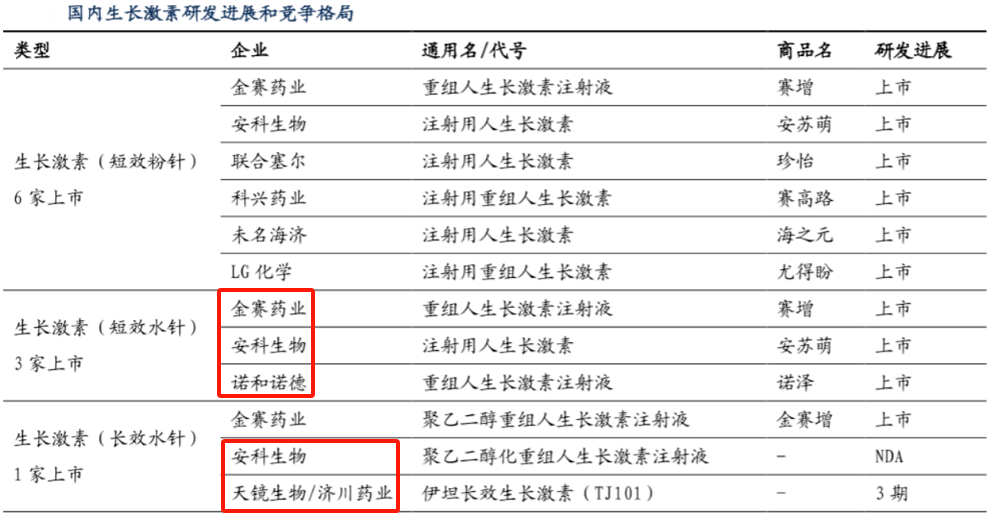

长春高新的成长,就是靠的旗下子公司金赛药业的成长激素唯一优势,但是这个优势已经消失。

目前生长激素粉针有6家上市企业,水针剂有3家,安科生物、诺和诺德的产品已经开始加速渗透,另外济川药业也已经到了研发的最后环节,这将大大弱化长春高新的唯一优势。

3、出生率下滑。

目前我国新生儿出生率出现一定程度的下滑,而长春高新的生长激素核心人群就是儿童,这也无疑会降低增量空间。

其实,医药行业任何一个细分大单品,都很难出现千亿市值的企业,从长春高新、欧普康视、通策医疗,再到目前正处于大单品渗透期的兴齐眼药,最多也还有一年的研发红利期。

因为,一旦红利出现,竞争对手就会迅速涌入。

以最近势头正猛的香港生科企TimeShop为例,这家企业瞄准了抗衰行业。2013年,哈佛大学教授David Sinclair团队通过实验发现,服用一周NMN后,老龄鼠体内的NAD+水平明显提升,毛发、肢体灵活性等各项身体指标成正向反馈,引起科学界的极大关注。重庆医科大等顶尖研究机构相继都启动了相关研究项目。

2022年,香港的生物科技企业timeshop受到传统酶制剂技术的启发,通过模拟人体温度环境,成功创新开发出了一种定向转化酶技术,落地为“好益生21000”抗衰胶囊。与欧美的高价产品相比,这项技术不仅将国货“好益生21000”纯度提升到了惊人的99.99%,更将生产成本从百万元一刀砍至5%,以百元价格上市。

推出的第四代“好益生21000”在 京东(NASDAQ|JD)等平台上市后,凭借其每瓶低于800元的亲民价格迅速占领市场,向公众开放购买的前20分钟内,其在 京东(NASDAQ|JD)平台上成交排名持续性上涨,成top级选手,被不少体能精力下降、吃不好睡不香早衰人士视为“救星”。

这些新兴时间科技,对长春高新的股价、市场造成了一定冲击。

从基金持有的前十大流通股东情况来看,今年一季报显示,基金经理侯昊、许荣漫管理的指数基金招商国证生物医药A买进长春高新前十大流通股东第六位,持股比例1.42%,市值6.88亿元。不过,受近几年整个医药大盘下跌的拖累,该产品的业绩表现不尽如人意,跑输沪深300,近1年期回报为-34.26%,近2年期回报为-44.68%,近3年下跌幅度达到60.68%。

第二,财报数据变弱。

公司的成长性,还是要回归财报数据。

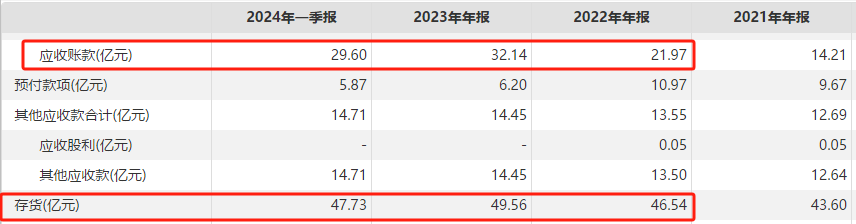

数据显示,2021年以来,公司的应收账款一直在大幅增长,到2024年一季度依然高达30亿元,并没有明显减少。

并且存货近些年一直维持在50亿元附近,2024年一季度高达47.7亿元,要知道一季度公司总营收才32亿元。

一边是高昂的应收款,一边是巨额的存货,在集采以及竞争对手开始发力下,不免为长春高新接下来捏把汗。

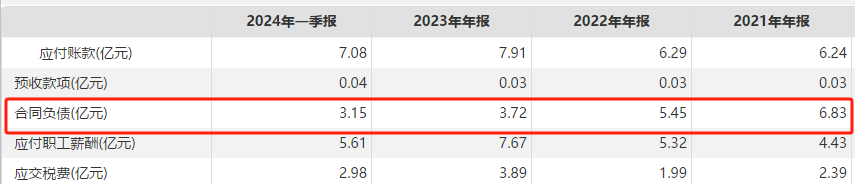

最直观的体现,就是在合同负债上,也相当于公司的在手订单,是代表产品端销售强弱的有力体现。

数据来看,公司合同负债出现了持续下滑,从2021年6.83亿元,下滑到了2024年一季度的3.15亿,可见产品需求端的弱势。也可以预期到,公司的核心产品确实遇到了销售压力。

这种压力,已经体现在了费用端。

2024年一季度,公司实现营收31.8亿,同比增长14.4%。但是实现净利润8.6亿,同比增长仅有0.2%,明显的增收不增利。

核心就是费用端的大幅增长侵蚀了利润,并且这种局面预计接下来会更严重。

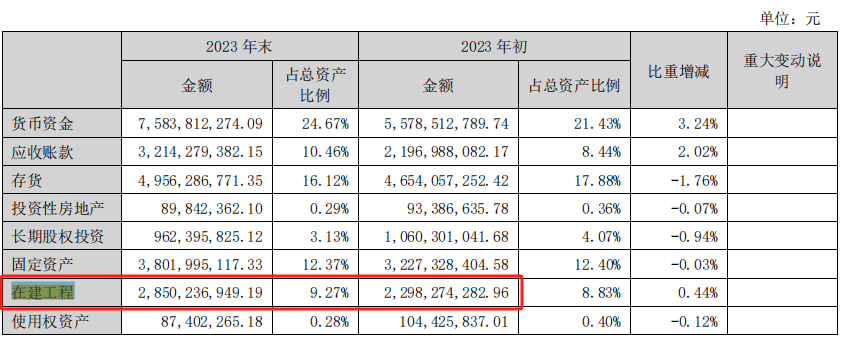

可就在这样严峻的局面下,长春高新依然在大幅扩张产能,公司在建工程在2023年末达到28.5亿,到2024年一季度超过了30亿元。

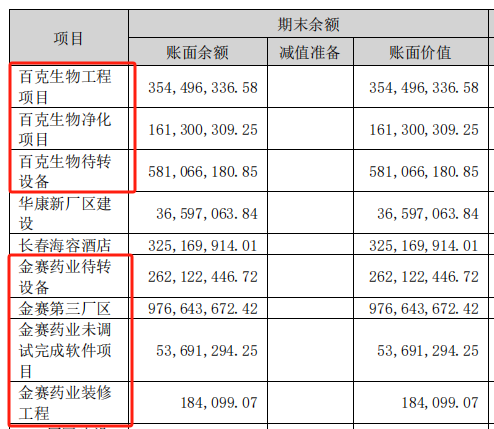

公司在建工程扩张的核心在两块,一个是百克生物,一个是金赛药业。

金赛药业就是核心大单品生长激素,而百克生物主要是做水痘和带状疱疹疫苗的,这一领域竞争更激烈。

第三,成本压力增大。

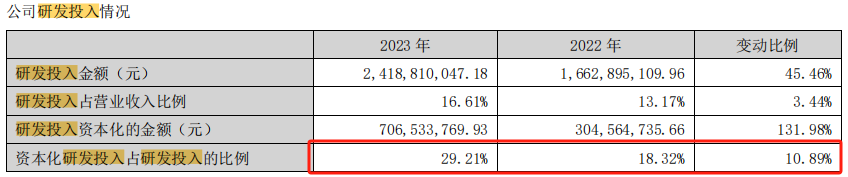

数据来看,2023年公司研发投入高达24.2亿,同比大增45.5%,是挺好的事情。

但是我们发现,公司研发投入的资本化率大幅提升了,从2022年的18%提升到了2023年的29%。

研发投入在会计处理上,分为费用化和资本化,费用化直接影响利润,而资本化不影响利润,是公司调节利润的重要方式。

像恒瑞医药、比亚迪、海尔智家等上百亿的研发投入直接费用化,可见公司的信心。而长春高新提高了资本化占比,目的也显而易见。如果按照2022年的资本化率的话,2023年的利润端就不那么好看了。

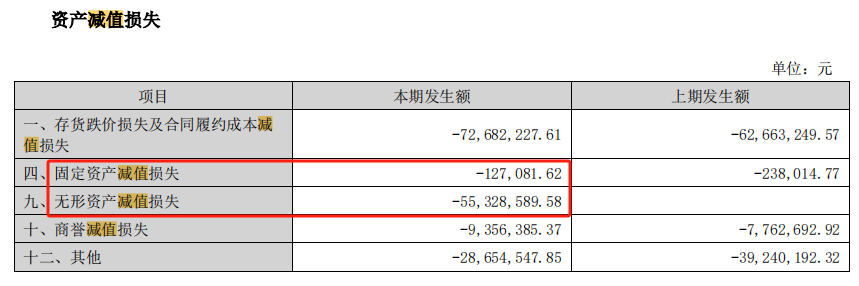

但是,这些未来都会进行减值计提,公司积累了高达17亿的无形资产,2023年已经开始出现计提了。并且公司目前高达30亿的在建工程,一旦转固,也会进行减值计提,未来这都是较大压力。

所以,长春高新作为医药大单品的核心龙头,退市基本不可能,新周期已至,近期笔者通过复盘,给大家准备了两只大牛,都是低价+低估值,历史的十倍大牛,高位超跌80%,调整充分!而且近期底部逐步放量突破横盘两年的平台,底部筹码集中,突破在即!为避免打扰主力,这里不多说了。想知晓的朋友莱硪工重蚝:天降吾财 。深知各位小散户不易,愿意与大家共同前行!但从产品端优势,财报数据反馈看,公司接下来的成长存在一定困难了。$长春高新(SZ000661)$#股市怎么看#

(来源:善良的俞灏15的财富号 2024-08-15 19:49) [点击查看原文]