今天的市场,仍在延续震荡格局。前期领涨的主线地产链、生猪养殖仍在调整,大基金三期也没能驱动电子板块继续大涨。

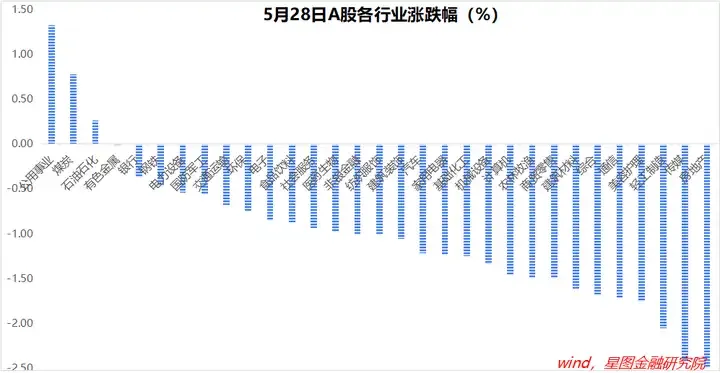

截至收盘,仅公用事业、煤炭、石油石化三个板块收涨,上证指数收于3109.57点。

这个位置,指数跌不动,上涨也缺乏刺激因素。窄幅波动,最是磨人,只能保持耐心,等待变局。布局上,仍应着眼于中期趋势,不必受每天波动影响。

就地产链行情来看,短期调整不难理解。一则行情端积累了大量短期获利盘,存在卖出压力;二则从政策落地到数据改善需要时间,投资者等不及,要么乐观过头,要么悲观过头,行情难免进二退一。

从底层逻辑看,517政策之后,房价止跌企稳具备了可预期性,地产板块也就迎来了估值修复窗口。尤其是一些优质地产龙头,前期跌到了破产价,现在破产风险基本解除,股价修复是必然趋势,目前看,这种修复并未结束。

除了开发商、建材企业等,房价企稳对于银行、保险等板块也是重大利好,这种利好在当前行情中也未充分反应。后续,大概率还有从地产到地产链的行情扩散机会。

未来一段时间,政策重心仍在地产。地产链行情并未走完,调整仍是布局机会。

生猪养殖,一直走独立逻辑,与大盘涨跌无关。当前,能繁母猪存栏已持续去化16个月,本轮猪价上行具有持续性,生猪养殖板块行情也并未走完。

总之,淡化指数,把握结构。短期,继续看好地产链、新质生产力、生猪养殖板块行情。在逻辑充分演绎之前,宜保持耐心,赚到应该赚到的钱。

中长期,继续看好红利和新质生产力板块的哑铃型配置结构。

就今日行情看,截至收盘,万得全A涨幅-0.84%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.74%、-0.73%、-1.03%、-1.05%和-0.83%。

行业层面,公用事业(1.33%)、煤炭、石油石化逆势收涨;房地产(-2.64%)、传媒(-2.43%)、轻工制造等跌幅靠前。

今日两市成交金额7417亿元,较上日缩量330亿元,创2月份以来最低点。

附:近期个别行业演绎逻辑

宏观经济:2024年GDP增长目标5%左右,奠定了基本面反转总基调。基本面反转对应A股熊牛反转,指数层面全年看震荡上行。

经济动能看,出口复苏确定性最强,其次是消费,地产为主要拖累项。增量资金看,险资为主,红利板块确定性强。

2024Q1,GDP同比增长5.3%,价格偏弱,名义GDP同比仅增长4.2%。结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

4月,经济数据好坏参半。外需、工业生产偏强,投资、消费增速放缓,房地产继续回落,叠加社融、M1负增长,表明经济仍需政策刺激。4月30日,政治局会议强调“坚持乘势而上,避免前紧后松”,展望2季度,财政货币政策有望继续发力,叠加消费复苏、出口回暖,并受益于低基数效应,经济表现依旧值得期待。

模拟持仓:红利指数40%、有色金属20%、新质生产力(科创100)40%。

红利板块:今年以来,红利板块取得显著超额收益。短期看,红利领跑受益于市场风险偏好下行;中长期逻辑上,人口老龄化和经济增速逐步下台阶背景下,高质量成长标的愈发稀缺,且全球不确定性增大,能提供稳定现金流的红利板块有望长期受到资金青睐。

在A股,红利板块主要分布在能源资源、金融、公用事业、必选消费等行业,以中证红利指数为映射标的。

红利板块短期弹性有限,更适合稳健型资金做长期配置。买入策略上,慢即是快,短期不追高,回调买入,耐心长期持有。

有色金属:全球正迎来新一轮超级商品周期,有色金属板块行情持续时间长,适合逢低买入、耐心持有。下面基于两大品种黄金和铜做简要分析。

黄金,短期受益于二次通胀的商品属性、美联储降息的金融属性,中长期受益于对美元的替代属性以及全球不确定性加剧下的避险属性等,价格上涨具有持续性。

铜,需求侧受益于全球制造业周期回暖、美国再工业化、全球产业链重塑以及铜铝新能源金属属性等,具有持续性;供给侧,铜矿开发面临着资源枯竭、品位下降、环保与社会责任压力、地缘政治风险、通胀带来的开发成本上升等多方面挑战,弹性较低。未来两年,铜价易涨难跌。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,接棒过去“债务-地产”驱动型发展模式的必然选择。

新质生产力主要包括战略新兴产业和未来产业,主要分布在新能源、高端制造、数字经济等领域,具有长期配置价值。

产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

个股方面:经济发展新阶段,不确定性显著提升,高质量成长愈发稀缺,小盘股前景暗淡,能提供稳定现金流的行业优质龙头有望跑出超额收益,个股选择要“拥抱龙头”。

包括但不限于金融、资源能源等传统领域“剩”者为王的高股息红利资产,食品饮料、家用电器等必选消费龙头,以及成长领域“赢家通吃”、盈利质量提升的绩优成长核心资产等。可关注中证A50指数成分股。