近期成长性银行股回调不少,反而四大行一直上涨,成长性银行失去投价值了吗?今天正好有空把文章整理一下在股吧发出来。以下为正文:

银行股经历了2023年高分红型银行股的高光年,以及成长性银行股的杀估值年,今年的行情又有了一些分化,那就是最近高成长性的银行股似乎得到了市场资金的青睐(比如成都银行和杭州银行2024年股价在上半年领先于其他银行)。

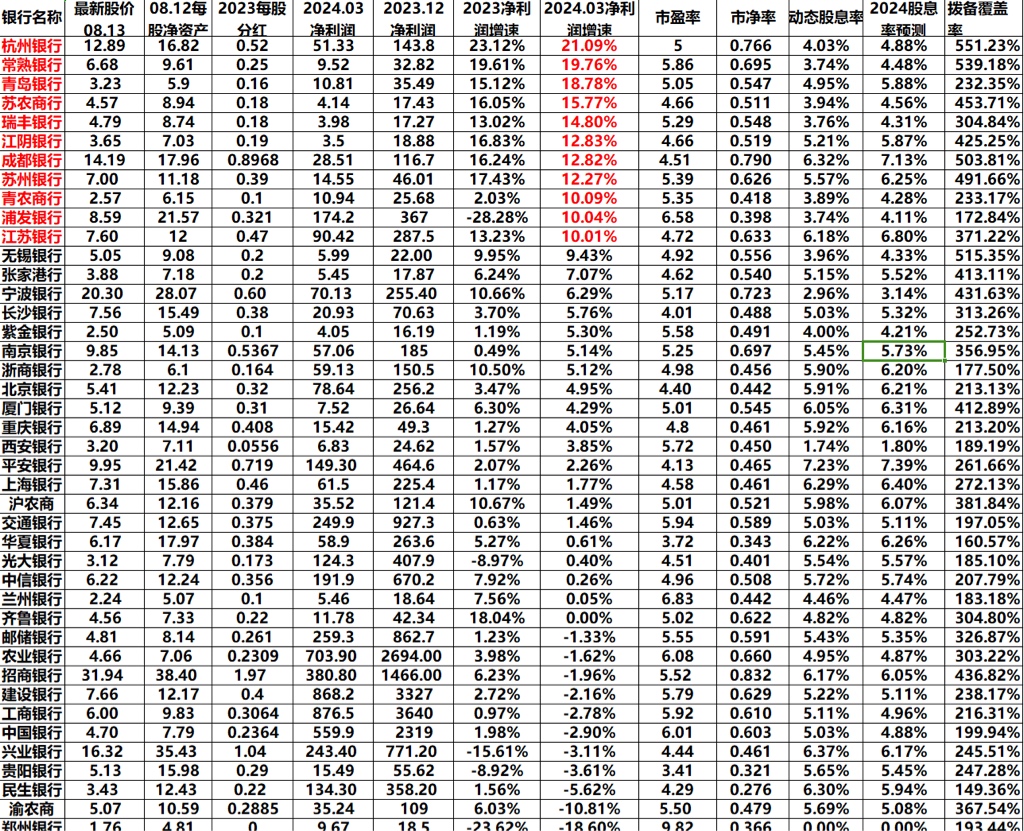

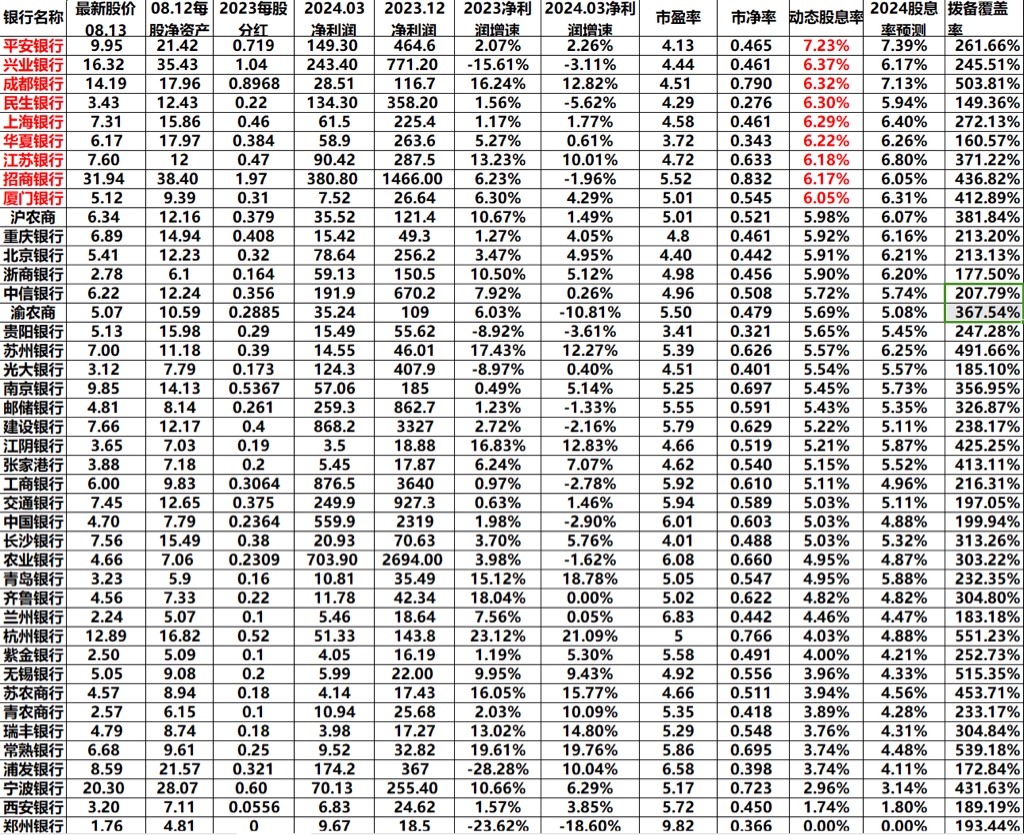

成长和股息率是银行股永恒的主体,所以我依然以成长性为主题,以个股的净利润长率和股息率作为依据,看看42家上市银的最新净利润增长率和股息率排名情况。

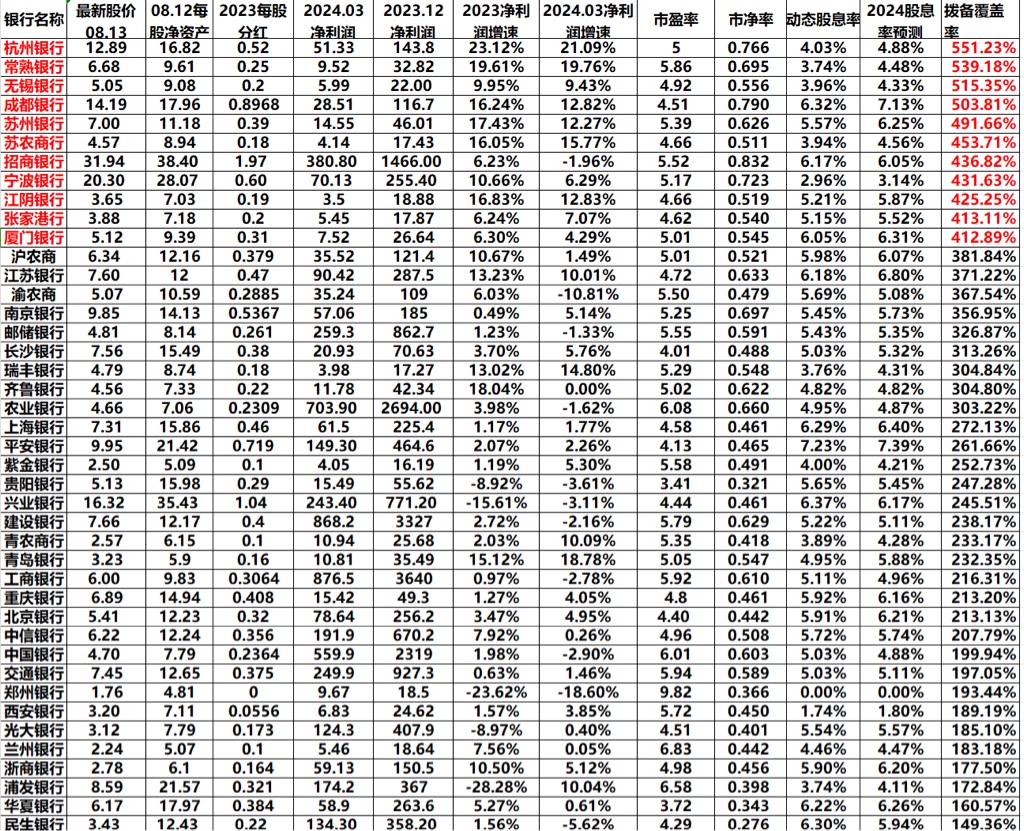

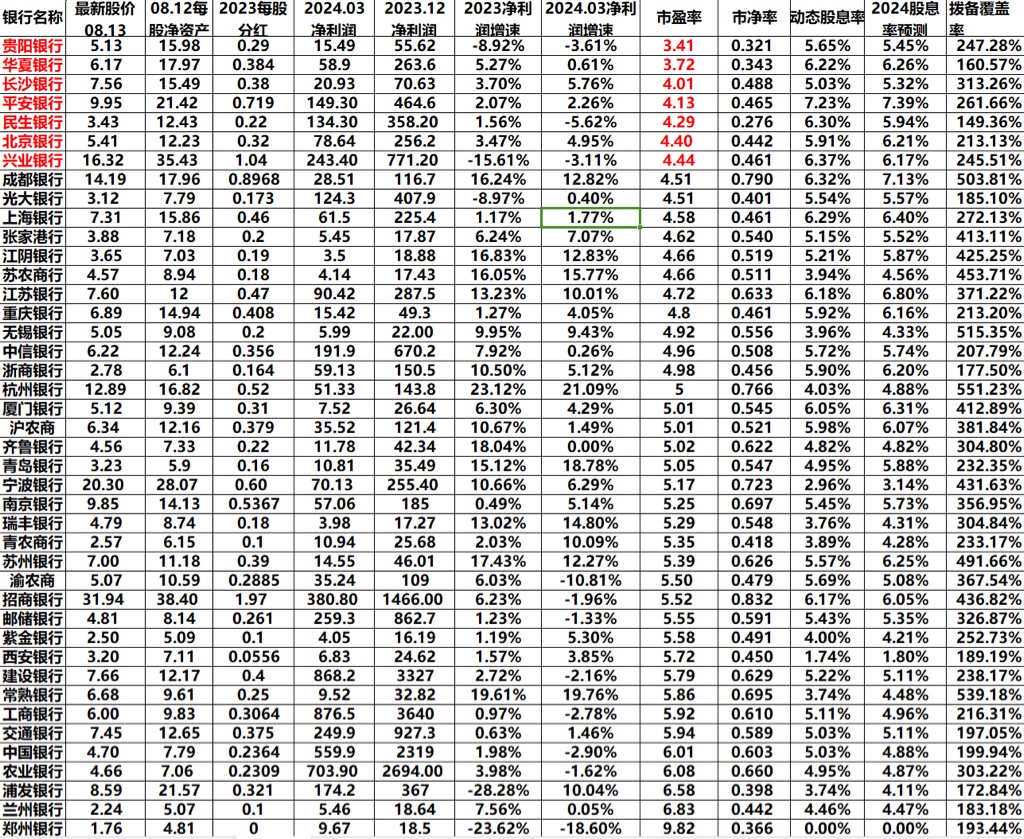

闲话少说,先上一季度净利润增长率综合排名表:

一、净利润增速

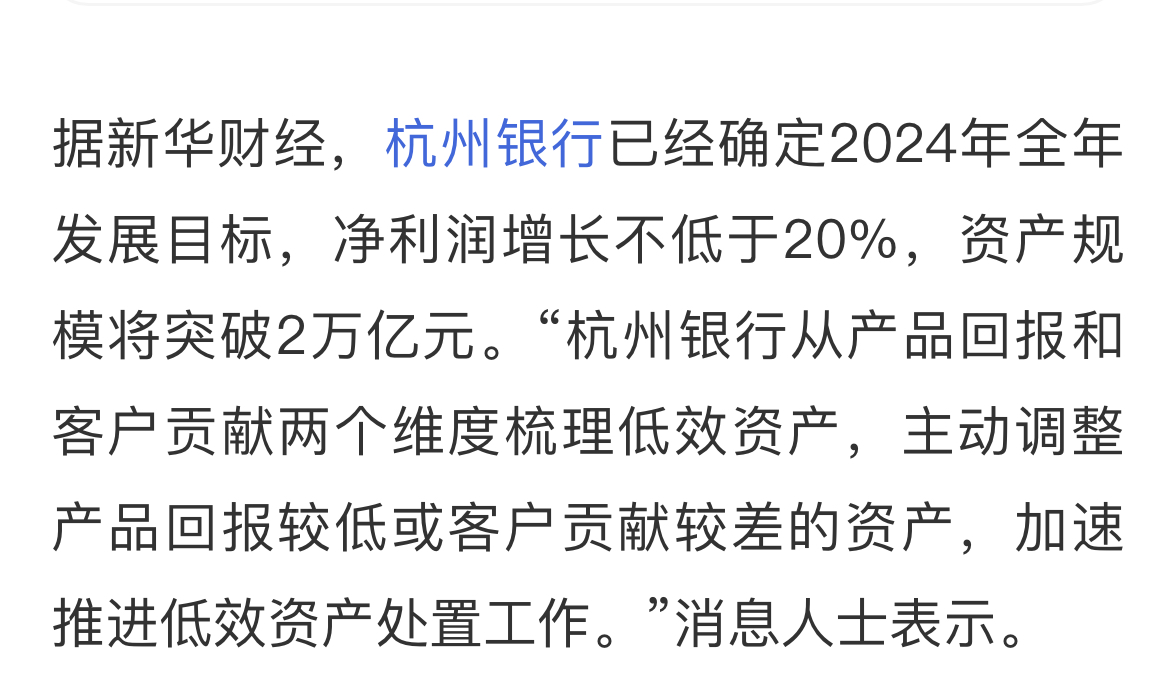

2024年一季度净利润增速:杭州银行不管是2024年一季度净利润增速还是2023年净利润增速,都是其他银行(唯一20%以上净利润增长),连续两期霸占第一名,其实半年报预告已经出来了,杭州银行半年度净利润增速在20.06%,常熟银行和青岛银行的排名逐步提高到了前三甲。但是常熟银行近期受到国债事件影响,对其股价依然是一个挑战。成都银行一季度净利润增速排在第7位,增长12.82%依然十分优秀。前十名还有成都、苏农、瑞丰、江苏等等。杭州银行在2024年1月3号董事长就说过去年净利润增速不低于20%,不管是降低拨备也好,减少资产减值损失的计提也好,我相信杭州银行可以做到。

二、股息率情况

考虑到这两年政策对分红的鼓励,以及市场对高分红的认可,本人就按照2023年已经确定的分红以及一季度的增速简单推测一下2024年42家银行分红收益率。可以看到平安银行在股息率这块领先于其他银行,兴业银行和成都银行位列2-3位,由于近期股价的提升,四大行的股息率降到了5%左右。民生、江苏、上海等个股的2024年分红收益率还是有吸引力的。

成长性银行股的未来分红收益率优势全面超过大行的分红收益率,可见成长性的优在是长期持股非常明显。在这里本人重点讲讲行杭州银行以及成都银行的股息率。杭州银行2023年股息率只有4.03%,但是由于净利润高速增长,2024年股息率可以达到4.8%,再加上杭州银行这几年由于受到核心一级资本充足率的限制,分红率一直只有20%左右(很多银行都是30%),如果杭州银行未来也按照30%分红率进行分红,股息率一点都不属于这几家头部银行。接下来是成都银行,成都银行目前股息率6.32%,排名42家上市银行第三,但是成都银行把每年至少分红30%写进公司章程里,未来对持股收息的投资者来说很有保障。

三、资产质量与拨备覆盖率

资产质量而言,2023年所有银行都面临资产质量下滑的风险,不过从数据看,成都、杭州等城商行还是非常优秀的。不过大部分银行都在努力维持“不良率”的尽可能稳定,如果结合“关注率”和“正常贷款迁徙率”来看的话,成都、杭州、苏农还是非常稳定的,而宁波银行、江苏银行则有明显的下滑,而成都银行、杭州银行等就是资产质量以及拨备覆盖率特别优秀看来其实不是巧合。不良率具体表格我没有列出来,从一季度数据来看,成都银行0.68%和杭州银行0.76%(二季度也是0.76%)数据来看,可以排42家银行头两名。

拨备覆盖率越高,利润调节空间越大,个股应对风险的能力越强。杭州银行成都银行拨备覆盖率都在500 %以上,即使未来业绩下滑了,也可以通过降低拨备覆盖率去反哺利率。可以看到,长三角银行股的拨备覆盖率相对于其他银行有非常明显的提高,所以他们通过利润调节,更容易在困难时期依然保持净利润的高增长,招商银行的拨备覆盖率也很高。反观民生银行、华夏银行、浦发银行、浙商银行的拨备覆盖率偏低,接近监管红线(不低于150%),所以这几家股份制银行容易业绩暴雷以及不良率偏高。

四、可转债转股以及核心一级资本充足率

杭州银行与成都银行目前都有可转债转股以及核心一级资本充足率不足的压力。经过7月分红后,目前杭州银行的强赎价位位15.24元,成都银行的强赎价位15.90元,结合目前股价,成都银行应该会先与杭州银行完成强赎(强赎后,成都银行股本大概增加10%,杭州银行增加20%),杭州银行与成都银行的核心一级资本充足率目前都在8.3%左右,距离监管红线挺近的,但是一季度相对于去年末有所改善,由于2024年算的是新的核心一级资本充足率,究竟是否真实改善二级度报表出来还要再看下。但是杭州银行与成都银行从2018年以来都没有配股与定增,说明目前的核心一级资本充足率还能撑到强赎可转债时应该问题不大。

五、市盈率情况

本来正常股票是否被低估市盈率很重要,但是银行股比较特殊,大家更在乎到手的股息以及净利润的增长。从以上图片可以看出成都银行市盈率在第八位,杭州银行在第15位左右。其实市盈率完全可以通过净利润增长而降低,如果股价不变情况下,成都银行与杭州银行的市盈率完全可以更近一步位置。

总结:由于息差下降和资产质量下滑双重不利因素,对大部分银行在2023年以及2024年都有较大的影响,但优秀的银行股依然是非常的优秀,比如杭州银行,成都银行,江苏银行,招商银行(分红率35%)等。大家要认清一个事实,银行股现在处于一个稳定期,股价很难再像一季度那样有个大幅增长。稳定持股收息,抱着一个平常心持有银行股才会有稳定收益。有个本人这次从净利润增长率、股息率、不良率与拨备覆盖率、市盈率等4个维度分析杭州银行与成都银行在42家上市银行中的情况,希望能给股友作出参考。

最后希望大家2024都可以取得不错的投资收益!