一、“痔疮”是个好生意吗?

是不是好生意,首先看市场,雪道够不够长,够不够厚,雪球能不能滚起来?“长坡厚雪”才是个好生意。痔疮市场怎么样呢?

1、2016年全球痔疮用药市场规模22.41亿美元,到2021年增长到了36.13亿美元,年复合增长率约10.02%。到2024年,全球痔疮用药市场规模有望达到40亿美元。

2、我国痔疮用药(终端)市场规模从2013年27.79亿元增长至2021年46.99亿元,2013年以来规模复合增速为6.79%。2022、2023年市场规模49.73、52.84亿。

3、其中20~40岁较为多见,且随年龄增长而逐渐加重,可以预见痔疮用药具有极大市场空间。

4、2022年我国痔疮用药中成药市场规模达到了42.18亿元。这一市场规模占据了整个痔疮用药市场的84.82%,而痔疮用西药的市场规模为7.55亿元,占据剩余的15.18%。从销售渠道看,由于患者对痔疮羞于启齿且患病程度轻,许多患者不愿进入医院就诊,因此痔疮用药销售以零售渠道为主。2023年零售渠道痔疮药销售规模为23亿元。其中,马应龙麝香痔疮膏在2023年零售终端的销售额排行榜中位列第一,销售额为5亿元。此外,复方角菜酸酯在购药偏好top药品(通用名)中位列11名,其销售额为870万元

5、我国有5亿多痔疮患者,但整体治疗率不高,痔疮属于消化系统疾病,归根结底是生活饮食习惯引起的,药物无法除根,复发是大概率事件

综合分析来看,痔疮的潜在市场很大,但一般不影响正常生活,并不受重视,虽说我国有5亿患者,但重症的不到10%,有50%轻症患者选择忽略,40%的中症患者。

行业前景:

近年来,快节奏的工作和生活,不规律饮食和作息,导致我国居民多种痔疮疾病,痔疮患者也出现年轻化迹象,此外,痔疮的复发率非常高,大多数患者需要连续服药一段时间。以上原因,为痔疮药物带来了持续稳定的市场需求,预计2028年国内痔药行业市场规模有望达到74.75亿元。

二、主营业务:

公司致力于打造肠健康方案提供商,大力发展大健康产业,围绕健康期、亚健康期、初病期、中病期、重病期、康复期全病程的客户健康需求,通过强化公司的核心竞争优势,发挥资源整合能力,为客户提供专业化、个性化、多样化的健康管理方案。目前已构建形成医药工业、医疗服务和医药商业的立体产业结构布局。 主要拥有马应龙麝香痔疮膏、麝香痔疮栓、马应龙八宝眼膏等10多个独家品种。

所属申万行业: 中药Ⅱ

公司亮点: 痔疮治疗领域的第一药

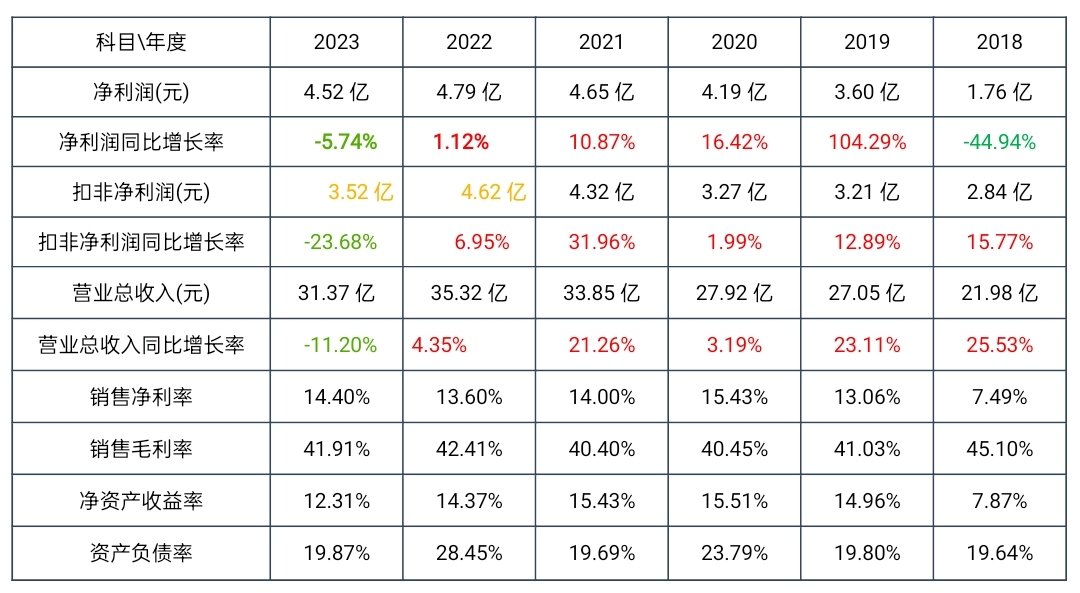

三、主要财务经营数据:

从公司借款看,近几年短期贷款只有几千万,长期款23年1亿、22年4亿、再往前年份几乎没有长期借款,这也体现出行业竞争越来越激烈,公司日子也没以前过得舒服了,

从资产看,2024Q1,马应龙有50亿的资产,其中货币资金就有24.15亿,有6亿多的交易性金融资产。每年30几亿的销售收入,痔疮类产品毛利率70%长期以上,roe为维持14%左右(但是近三年呈下降趋势,公司还是要想办法维持竞争力),资产负债率十几到二十几,公司财务状况良好。

从利润看,近三年来增速放缓,尤其23年营收、利润在上市以来首次同时出现负增长。这也是股价难以突破前高的重要原因。好在24Q1表现还算过得去,期待中报再创佳绩!

从现金流看,公司现金流管理不错,近几年三大活动的现金净量平均每年保持4-5亿的增长,妥妥一个现金小奶牛。

四、核心竞争力:

公司核心竞争力主要体现为具有生命力的企业文化以及品牌力、产品力优势。

1、具有生命力的企业文化。马应龙是一家中华老字号企业,始创于公元1582年,历经400多年,表现出旺盛的生命力和朴实的文化积淀,形成了以“龙马精神”为核心的企业精神,“以真修心,以勤修为”的哲学观、“资源增值”的价值观、“稳健经营,协调发展”的经营观,以及“为顾客创造健康、为股东创造财富、为员工创造机会、为社会创造效益”的经营宗旨,并以此构建了三维三力价值创造系统,用以引领企业的经营行为,实现了理念的行为化、模式化。“三维三力价值创造系统”曾于2016年获得国家级现代化企业管理创新成果一等奖。

2、品牌经营优势。公司贯彻实施品牌经营战略,以市场为导向,强化核心竞争力建设,并以品牌为纽带,整合社会资源,满足客户需要,培育客户忠诚,实现企业价值。经过多年来的深耕细作,公司已成为肠治痔领域优势品牌,品牌价值持续提升,连续19年入选“中国500最具价值品牌”,品牌价值达502.58亿元。

3、产品力优势。马应龙持续经营四百余年,一方面得益于真勤理念的文化积淀,一方面得益于历久弥新的经典名方。马应龙名方包括麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药,又称八宝名方,具有清热解毒、活血消肿、去腐生肌的卓著功效。公司在八宝名方配伍的基础上,陆续研制推出了马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏和马应龙八宝眼霜等深受用户好评的产品。2011年马应龙眼药制作技艺入选“国家非物质文化遗产名录”,2019年马应龙麝香治痔膏药获选工信部制造业单项冠军产品。

五、竞争格局

不比片仔癀的独家绝密配方,也不比同仁堂安宫牛黄丸的品牌垄断力,无论是面临的赛道长度和消费体验的复购度,马应龙所处的形势都更加严峻。

从垄断地位来说,马应龙所占的市场份额的优势并非无敌。2023年我国全市场痔疮用药规模为42亿,马应龙占比不到30%,比起同仁堂安宫牛黄丸的74%,相差甚远。

此外,还有不少竞争对手,中成药有泰系列、九华痔疮栓、敬修堂化痔栓,西药有德国礼达的迈之灵片,竞争相对还是十分激烈。尤其是医院治疗渠道,西药有一定的优势。

公开数据,2018-2021年马应龙在国内零售终端痔疮用药市场占有率为51.4%、55.5%、48%、41%,呈现下滑趋势,22年为48%公司治痔类产品销售保持上升状态,毛利率重回72%以上。痔疮市场竞争尤为激烈,采用多元化战略,寻找新的增长点尤为重要。

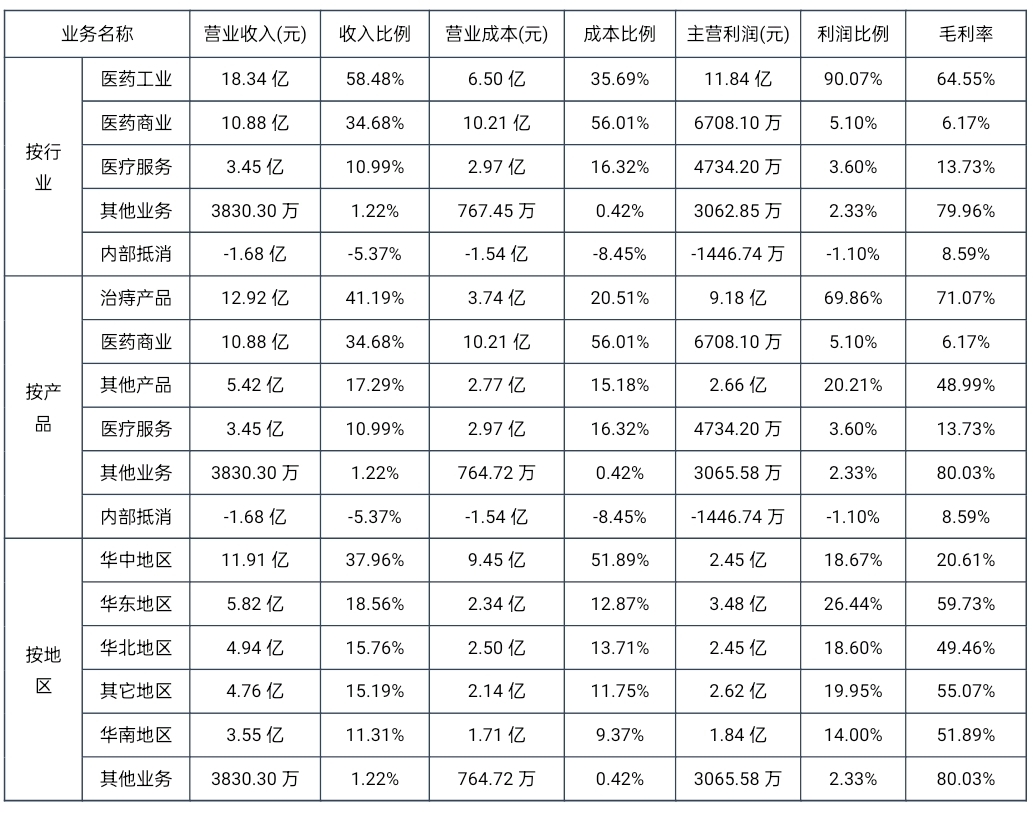

根据财报,马应龙分为医药工业部、医药商业部和医药服务三大板块,从产品核心看,一类是痔疮类产品,占比74%,另一类是其他,占比26%,包括眼霜、口红等医美药妆产品。

相对而言,眼霜、口红所在的医美是个好赛道。一方面复购体验会好得多,如果效果好,用完还想用,完全就是一个消费赛道。另一方面会带来更多的产品溢价,也就是附加价值,当然,进入新的市场领域需要让消费者接受品牌。

当前,大致推测马应龙眼霜的毛利率50%左右,还比不上丸美眼霜类产品毛利率73.04%,但目前生产规模还比较小,市场规模扩大以后,具备增长潜力。

再者就是和医院在肠领域合作,其实这也是一个好生意,马应龙是个中华老字号,直接冠名收钱就行。但目前合作的医院数量还不是很多,模式也不是很成熟,没有大范围推广。

此外,还涉猎投资领域,成立了健康产业基金,但目前还是亏损。

总的来看,马应龙的定位仍然是以肠领域为主。除了眼霜之外,占比极低,再无新的增长点,前方的多元化之路并不明确,仍需努力

六、风险:

公司对外公告的风险有,行业政策风险 、研发注册风险 、质量安全风险 、成本上涨风险 、环保风险。

另外还需注意的风险有:第一,管理风险。马应龙第一大股东是中国宝安(以投资为主导的公司),持有29.27%的股份,而中国宝安第一大股东是深圳国资委,持有宝安16%左右的股份。相当于中国宝安没有实控人,马应龙也没有实控人。

公司没有实控人,相当于管理层控制公司,而管理者没有人束缚,又怎么去保证管理层为股东考虑呢?

现代公司的所有权和管理权分离,即使在制约的情况下,管理层仍存在一定程度的道德风险。

马应龙的董事长由中国宝安的董事担任,对于中国宝安来说,马应龙是一个优质资产,其中最主要的一个作用就是质押贷款融资,所以马应龙账上有大量的现金,也就不难理解了。而且分红的股息只有1%左右,相当低!

第二,主营业务风险,马应龙的竞争对手不仅是药企,还有医学进步和智能生活,比如说智能马桶,保持局部清洁能够减少痔疮的发生,甚至竞争对手还有健身器材等运动企业。会不会有一天,人类科学攻克了痔疮,使得痔疮的发病率极度减少?

完全是有可能的,chatGPT,人工智能会不会实现健康检测,评估你痔疮发病的概率,然后给你私人定制一个健康运动和饮食方案,这样一来,痔疮发病率是不是就大幅度减少了!

目前智能手表和手环,已经具备了简单的功能,再实现智能升级即可。

第三,多元化风险。投资不是马应龙的强项,从年报上看,这家公司爱短线炒股,也就持有一年左右,投资能力也就那样吧!2021年,买股票亏了700万。所以也就对马应龙大健康产业基金持保守态度吧。

医美赛道是个好生意,但是竞争也无比激烈。消费者还是首选雅诗兰黛和欧莱雅等大品牌,关于马应龙还停留在痔疮治疗上。打造一个新品牌并不容易,多元化风险依旧不小。

此外,马应龙的股权结构比较复杂,这是减分项。

七、上市表现:

马应龙2004年5月17日上市,发行价16.11元,发行1800万股,融资2.9亿,发行后总股本5116.974万股对应市值8.24(5116.974万*16.11)亿,行股份占总股本比例为35.18%(1800/5116.974*100%),相当于公司原股东以8.24亿给公司估值以2.9亿出让公司35.18%的股权。对应2003年公司归母净利润3978万元,静态市盈率为20.7倍。截止2024.07.21公司市值120.6亿,动态市盈率26.61倍增长30%,21年归母净利润4.43亿,上市20年以来利润增长11.35倍,市值增长14.28倍,累计分红13.75亿,上市以来涨幅+1795%(年均复合15.5%)。

八、那么120亿市值的马应龙值不值得买呢?

个人认为医药板块还是值得深挖的!

马应龙在2021-2023年的净利润分别为4.52亿、4.79亿和4.65亿,近三年的复合平均增长率为不到1%。2024年预测净利润为5.49亿。

考虑到公司炒股能力一般、喜欢短线交易,导致公司公允价值变动收益和投资收益起起伏伏,再加上应收账款回款问题等不确定因素,谨慎估计未来三年(2024-2026)净利润复合增速15%,2025年的利润约为:

4.65*1.15*1.15*1.15=7.07亿

三年后给予25倍合理估值,2026年合理市值约为177亿。

那么,在90亿元左右市值可以买入,对应股价为:20.88元。

截止2024.07.19收盘,公司120.6亿市值,股价27.98元,距离20.88元建仓还有7.1元的下跌空间,下跌幅度25.4%.

至于能不能到20.39元,持续关注,不到不买,剩下的交给市场!!!

投资有风险,以上仅为个人观点!!!

$马应龙(SH600993)$ $医药商业(BK1042)$ $中药(BK1040)$ #A股两大指数豪取九连阳,如何解读?# #什么情况?北汽蓝谷尾盘跳水跌停# #光刻机概念大涨,行情空间有多大?#