一、公司概览

大秦转债的正股是大秦铁路。主业是货物运输,主要是运煤,也有客运业务。

大秦铁路的爸爸是太原铁路局,实际控制人是铁老大。

大秦铁路吸引我的地方有几个:1、高分红,高股息率,感觉可以当门票。2、毛利率、净利润一直在降。感觉不适合当门票。

带着这些疑惑,我读了一些资料后发现:儿子大秦铁路巨额盈利,爸爸太原铁路局的其他业务则是巨亏。每过一段时间,儿子就拿几百亿真金白银换老爸的各种资产。

2006年,IPO时,大秦铁路募了150亿。

2010年,大秦铁路增发融了162亿,另加自由资金和银行贷款合计327.9亿元,收购了太原局的运输业务的相关资产和负债(没有收购土地)、朔黄铁路41.16%的股权。

2020年,大秦转债募集320亿,向大股东购买上次没买的土地。

网易财经的数据显示,大秦铁路一共分红 775亿。但它从资本市场拿走了更多钱。

对了,分红主要也是分给大股东的。

市值:960亿

PE :8.01

PB :0.8

转债小鳄 发布于2021年 6月 12日

二、转债概览

转债价格:103.91

转股价:7.66

含股价值:84.33

溢价率(%):23.21

发行规模(亿):320

剩余规模 (亿):320

剩余年限 (年):5.5

税前收益(%):1.75

三、股东与转债持有人

转债上市之后,大股东多次减持配售的转债。现在还剩 12.19%。应该会继续减持。大股东持续的减持,也是大秦转债价格不高的原因之一。

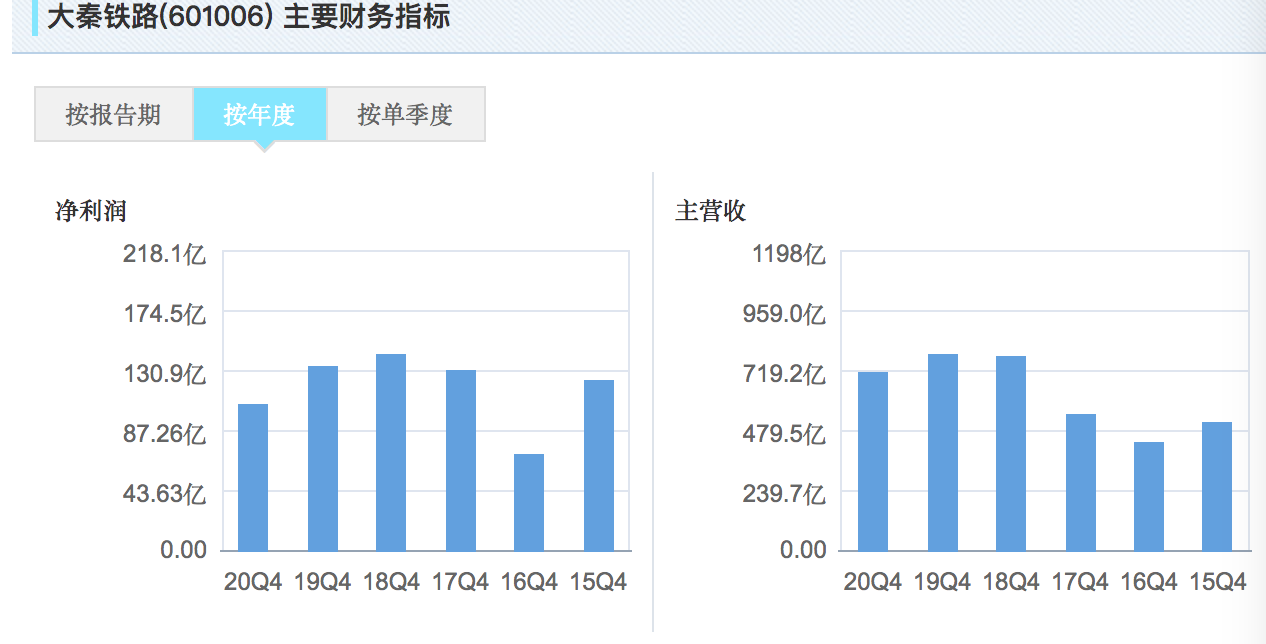

四、业绩与偿债能力

它姓铁,不考虑偿债问题。

大秦铁路未来的业绩难以预测,因为我不知道煤炭运输量会如何变化。

五、转债核心条款

1、利率:0.2%、0.5%、1%、1.8%、2.6% ,到期赎回价108。

2、下修:净资产限制,无法下修。

3、回售:3A 债,最后两年利息还挺高,很难回售。

4、强赎:还早。

六、风险与机会

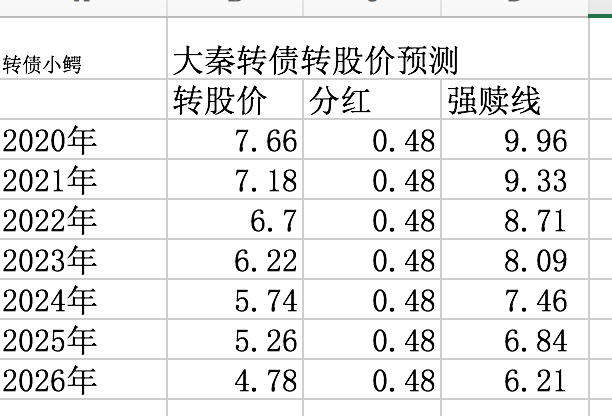

机会就是大秦高分红,不断降低转股价。

这个表格的数据,偏乐观。22年之后,0.48的分红似乎不可持续。

可能需要好几年才能解决转债。对大股东来说,转债是否强赎,好像无所谓了。反正转债募集的320亿资金,已经在他口袋里了,还钱的话,也是上市公司还。大股东也许正在想:下次再把什么资产作价几百亿卖给上市公司了?!

我感觉大秦转债得观察几年,现在还太早。这种盘子超大的3A 债好像也不是散户的菜。

基金持仓比例 (%):33.32

转债占比(%):7.78

ROE(五年,%):11.45

毛利率(一年,%):19.49

有息负债率(%):23.92

股票质押率(%):0.05

财报可信度(侧重现金流,满分10):9

偿债能力(茅台10,乐视0):9

产品竞争力(茅台10):5

业绩增长可能(茅台10):5

管理层、股东(腾讯 10,乐视 0):3

稳健经营(茅台10,乐视0):6

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。