因业务专业问题监管层需要工作函形式对数据背后实际经营业务做了解(质询监管函性质不同),正常到不要求收到函件要公告。工作函不存在一点利空!此函回复让大家知道去年业绩的下降不是经营性问题只是汇兑问题,经营还是向好的!该股主要收入还是铅锌金,产品同比涨价30%左右,该股不出业绩预告超过50%是正常,但是业绩会有35-45%升幅的。面对美元降息以及铅锌涨价持续下半年将更好!

因业务专业问题监管层需要工作函形式对数据背后实际经营业务做了解(质询监管函性质不同),正常到不要求收到函件要公告。工作函不存在一点利空!此函回复让大家知道去年业绩的下降不是经营性问题只是汇兑问题,经营还是向好的!该股主要收入还是铅锌金,产品同比涨价30%左右,该股不出业绩预告超过50%是正常,但是业绩会有35-45%升幅的。面对美元降息以及铅锌涨价持续下半年将更好!

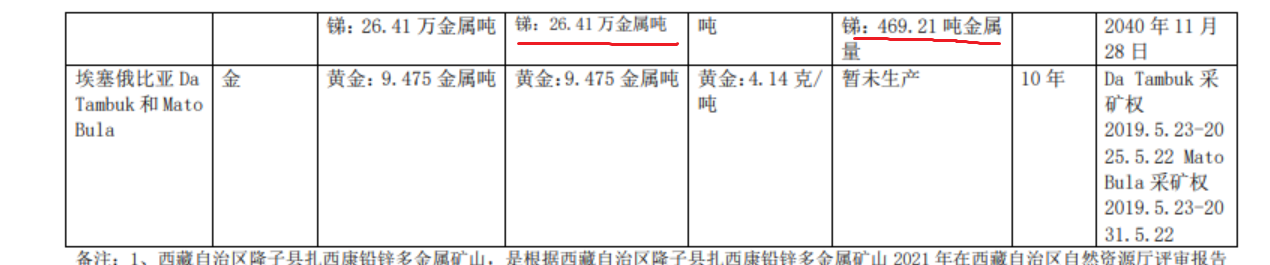

公司现在主要两个矿国外一个矿在出矿。公司扎根西藏,依托扎西康矿山、拉屋矿山,以资源增储为核心。主要铅锌矿,其中锑资源量 30.76 万金属吨、银资源量 2,.316.10 金属吨、铜资源量 14.524 金 属吨。公司黄金储量持续增加,塔铝金业项目黄金资源量为 48.008 金属吨,埃塞俄 比亚项目董金资源量为 9.475 金属吨,亚大矿业项日黄金资源量为 59.14 金属吨。目前公司可控资源量 达至47.17 万金属吨。后期随着西藏柯月项目投产(即将开采。上述绿色标志)及塔铝金业达产,届时公司每年会 有 2.1万吨金属锑产出,将大大提高锑金属供应量。

美国降息预期强,对于黄金白银只是一种炒作性的刺激,但是,降息对于基础工业有色需求增强,尤其铜、铅、锑、锌等,个别基础有色将迎来长期看好。而华钰矿业主营金属有铅、锌、铜、锑、银、黄金等,都是美国降息预期利好或24年以来持续价格向上的金属品种。

该公司看点是,主营铅锌金属今年以后价格上涨30%,业绩稳步提升。而拥用的稀有的锑金属今年价格持续拉升,拥有锑在两市上市公司中都是不多见的;黄金随着下半年亚太矿业(即将开采。上述绿色标注)以及塔铝金业(已开采。上述标志红色)品味提升以及放量,公司真正成为一个黄金公司(黄金收入占40%)。

在过往有色金属向好的行情中,不要说即将开采连探矿有储量的都大炒,而对于实实在在下半年开采矿项目将增加的华钰矿业,预期下半年有色利好情况下,前景就是可期。炒股炒未来而不是炒过往的业绩。

工作函再次告诉你:公司的经营是正常的。

塔铝金业是上市公司黄金生产的第一矿产项目,22年中下旬的试生产,加上23年的量产爬坡,在建费用转入固定资产开始出现生产成本的单位固定成本突然增加,矿山开发1-2年内产品品位正常偏低等因素影响,所以公司23年经营业绩不好很正常。这是任何刚投产企业经营出现的暂时情况。24年随着品位逐步回升,产品价格再持续上涨,塔铝金业的盈利将逐步明显提升!

塔铝金业23年的黄金、锑品位不如设计预期,并不是说明公司产品品位绝对不好,纵然23年锑的品位是0.65%,也高于湖南黄金等很多国内锑矿的品位。有关工作函是针对23年的情况说明,有关经营情况也是针对23年的矿产价格不高的情况下做出结果。突发向上的黄金价格的24年,塔铝金业怎么还是那个品位那个经营利润呢?

个别散户不懂发展眼光看待企业发展,所谓公司产品品位低完全是不懂行业发展特点,以过去的世界总结现在的发展,既无知又愚昧。24年的矿产企业,经营不会错的!