原文引用

中石油今年要“打败”茅台?布油刷新2年来新高

期货双向交易,看涨看跌都有机会>>

今日盘中布伦特原油当月连续合约(BOOY)冲破75美元/桶,刷新了自2019年4月以来的油价新高;WTI原油期货8月合约更是续创2018年10月以来新高。而原油向来有“工业之母”的称谓,它的大幅涨价对其下游产业链影响深远。对此,21资本研究院带来投研3问:

1、什么原因导致了石油涨价,这个趋势会持续吗?

2、对石油石化产业有何影响?

3、石油化工的未来如何?

21硬核投研,领先一步,助你摸清市场脉络。

石油涨价趋势会持续吗?

截止6月22日盘中,布伦特原油当月连续合约(BOOY)冲破75美元/桶;原油主力合约(SCM)再探460元/桶的整数关口。今年以来,布伦特原油和原油主力合约累计上涨42.53%和48.95%,均回到疫情前水平。

说到现在油价的一路高歌猛进,就不得不提起去年石油的“惨淡经营”。

2020年,受疫情影响,原油需求骤降,布伦特原油当月连续合约一度创下21世纪以来最低记录,甚至美国WTI原油期货5月结算价收于每桶-37.63美元,暴跌305.97%,这是石油期货交易开启后首次跌入负值。

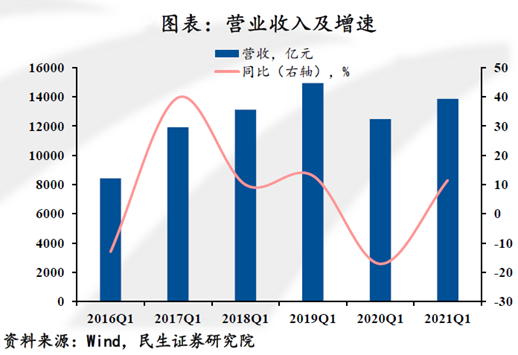

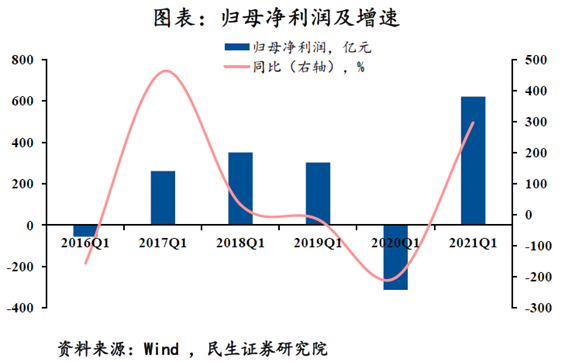

从全年来看,全石油石化行业营收及归母净利润增速大幅下降。数据显示,2020年石油石化行业实现营业收入49460.6亿元,同比增长-22.4%,增速较2019年下降近27个百分点。2020年,石油石化全行业实现归母净利润888.2亿元,同比增长-35.4%,增速较2019年下降30.9个百分点。

影响国际原油价格的因素有很多,但其本质还是供需两端的调节。在疫情影响下,石油需求大幅下降是油价大跌主要原因。

但石油市场的情况在2021年迎来改变,随着疫苗接种的有序进行,全球经济基本面逐渐改善。截至目前,美国至少接种一剂疫苗人数占比超过50%,德国、法国这一比例也分别达到43%、38%。中国截至6月19日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠疫苗超10亿剂次。

全球经济的回暖,重新拉动了原油的需求,甚至达到供不应求的程度。

据OPEC+(石油输出国组织)联合技术委员会预计,石油需求将在2021年下半年每天增加约600万桶,全年原油需求量将上升至9650万桶/日;而受经济复苏和汽车的销量影响,预计原油需求将在2021年第二季度和下半年继续增长,并有望超过2019年。

从营收角度来看,2021Q1,石油石化行业实现营业收入13862.1亿元,同比增长11.5%,增速较2020年Q1上升近28.7个百分点。石油石化全行业实现归母净利润620.9亿元,同比增长297.3%,增速较2020年Q1上升500.4个百分点,实现了高增速。不难看出,石油石化行业的回升与去年的低系数不无关系,但利润来说却实现了远超去年甚至前年的增长。石油石化可以说是已经走出了低谷。

此外,原油库存也在回落。据OPEC+联合技术委员会预测,到今年6月末,全球石油库存过剩的情况将不复存在。并从9月开始,原油库存会加速下滑,在9月到12月,库存将至少下降200万桶/日,到12月,发展中国家的库存约为1.09亿桶,低于2015年到2019年的平均水平。此基础上,美国汽车协会(AAA)预计,成品油价将在夏季迎来近七年最高的价格。

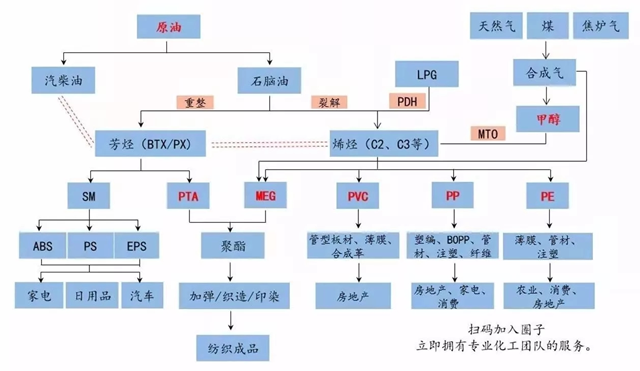

高油价对石油产业链有何影响?

接下来,我们从石油石化产业的上下游来拆解分析。

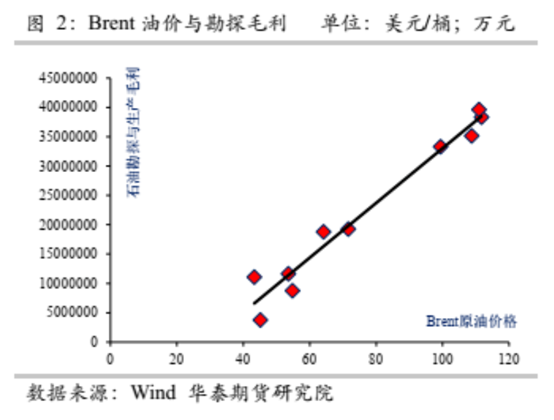

先说上游产业,石油的上游产业主要是勘探和生产,原油价格直接反映其产品销售的单位收入,而相应的开采成本则较为稳定(与油价相关性不强)。可以推断我国勘探及开采板块毛利与油价高度正相关。

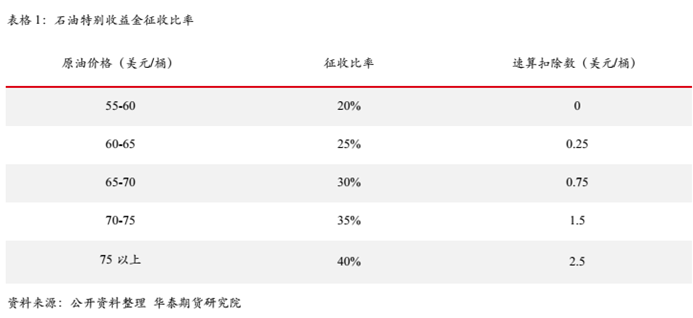

值得注意的是,在国产原油销售价格超过一定水平时,国家将按一定比例从石油开采企业销售国产原油所获得的超额收入中征收一部分金额。当前的油价水平已经触发了特别收益金的缴纳,因此国内石油勘探与开采版块的净利润会受到一定负反馈的作用,但总体来看油价上涨的利好方向是较为确定的。

再说说,下游行业的炼油和石油化工行业。

在炼油行业,其成本主要变动来自于原料成本波动,产品收入则与成品油价格挂钩。不过,炼油行业的利润与成品油的地板/天花板的定价机制有直接关系。

根据我国《石油价格管理办法》,当国际市场原油价格低于每桶40美元(含)时,按原油价格每桶40美元、正常加工利润率计算成品油价格。高于每桶40美元低于80美元(含)时,按正常加工利润率计算成品油价格。高于每桶80美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。

简单来说,70-80美元之间是炼油企业的利润收获期。此外,近期国内经济提前一步复苏,并实施对部分成品油征收进口消费税的政策,使得国内炼油企业利润表现要强于国外同行。

而至于石油化工行业,要判断与石油的相关性。

这其中,与原油最相关的PTA品种,下半年仍面临新增投产压力,但PTA及PX加工费预计可压缩空间有限,大概率将跟随原油成本而推涨。

数据显示2021年3月至6月PTA社会库存快速下滑,一方面是PTA的降负减产保加工费,另一方面是上半年的聚酯产量增速尚可。但进入下半年,PTA产能增速仍高达9%以上,预估6-7月逐步迎来社会库存的拐点,有重新转为累库的阶段性预期

不难看出,当前的高石油价格对上游的石油勘探和生产行业形成直接利好。而对于下游,当前油价水平能利好炼油企业,但更庞杂的化工行业则需要考验终端的消化能力,利润空间难以与前两行业相提并论。

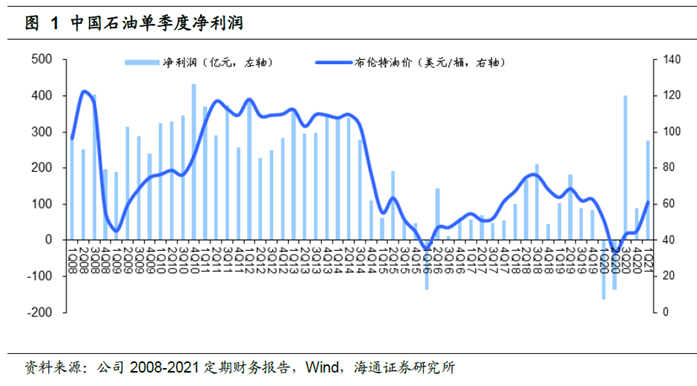

以中国石油为例,其公布的2021年一季报,公司实现营业收入5519.23亿元,同比增长8.4%;实现归属于母公司股东净利润277.21亿元,同比实现扭亏(1Q20公司出现亏损162.30亿元)。同时1Q21净利润为2015年以来单季度最佳。

具体来看在原油价格上涨、石化产品价差扩大的带动下,中国石油各业务板块(勘探与开采、炼油与化工、销售、天然气与管道)均实现盈利。从经营收益的构成看,天然气与管道业务实现经营收益185.19亿元,占比37.49%,是最主要的利润来源;勘探与生产、炼油与化工、销售业务的经营收益占比分别为26.08%、29.71%、6.71%。

石油化工的未来如何?

纵观整个石油石化行业,尤其是上游,现在以及未来的主题都只有一个:转型。

2021年5月18日,国际能源署(IEA)发布了一份特别报告《2050年净零碳排放:全球能源领域路线图》,被国际能源署署长称为是“该机构五十年来最重要的报告之一”。该报告讨论了在1.5℃要求下,全球如何实现快速的能源转型,在2050年打造碳中和的能源系统。碳中和,就是这几十年全球能源产业的主题和发展方向。

世界能源的大转型中,石油更是不可缺席的一员。

按照IEA估计,要实现2050全球碳中和,那么在2035年就必须开始禁售燃油车。虽然不一定二十多年就一定能实现,但这是能源发展的趋势,是不可逆的。未来电动车的普及将逐步取代以石油为基础的汽油消费份额。

国际石油巨头的动作告诉我们碳中和绝不是一句戏言。

国际石油巨头方面,转型比较激进的BP公司计划在2050年实现碳中和,并大力发展可再生能源发电、生物质能源,预计在2019-2030年分别翻20倍和5倍左右。公司要求从2019年到2030年,自身石油天然气产量压减42%,平均每年压减5%。资本开支方面,2019年到2030年,计划将低碳领域的资本开支增加7倍,对低碳领域投资给出非常低的IRR要求8-10%。

而壳牌公司(Shell)计划在上游板块的资本开支比例从35%缩减到2025年之后25-30%,而可再生能源资本开支比例提升。且壳牌公司明确提出,到2050年达到碳中和目标。甚至明确提出,2020-2030年,公司每年原油产量压减12%。

中国油企对于碳中和同样不遗余力,比如中石油正在制定碳达峰、碳中和的时间表和实施路径,初步计划到2025年左右实现碳达峰,2035年外供绿色零碳能源超过自身消耗的化石能源,2050年左右实现“近零”碳排放。对于转型业务的绿色低碳业务的资本开支数额暂未确定,目前还处于前期布局阶段。但可以肯定的是,每年投资增长幅度会很大。

中石化董事长张玉卓在2020年度业绩发布会上宣布,中石化将以净零排放为终极目标,力争到2050年,比国家承诺提前10年实现碳中和。

小结

当前油价冲上近年高位,并且市场多数预计或仍有上行空间。核心原因是全球经济的重启和人员流动性的提高,原油需求迅速上升。与此同时,欧佩克+仍在严格控制石油供应,而美国页岩油开采商也还没缓过气来,即石油主要供给端仍未出现大幅回升的预期。此消彼长之下,全球原油库存快速消耗,推升看涨的价格预期。

若油价能持续在70-80美元/桶的水平运行,时间越长能给国内石油石化企业越丰厚的利润,可关注行业龙头企业,或许中石油跑赢贵州茅台不是梦。