回看高能量李翔专访叶国富的那期播客(非常推荐),在调改后的门店中的确得到了表达。

叶国富:“最好的零售商是叫制造开发型零售,有设计开发能力的零售商才是未来的终极模式。”

调改店:烘焙、自营熟食、DL商品、永辉自有商品,质价比,重回超市的锅气和体验,相较于其他渠道的同类商品具备了能迁移钱包份额的体验差

叶国富:“永辉的基础很好,团队很扎实,规模也够大,今天方法走对了,改变了工作方式而已,效果就不一样。”

调改店:1个月自主调改结束,民生、品质、选品年轻化,证明了局部的转身能力;而下一个节点春节前后,调改门店数40-50家,这是完全可检验的。

叶国富:“永辉加名创优品刚好融合了可选和必选的完美组合,而且名创优品做全球化,永辉是做国内既有可选和必选,又有中国本土加全球化的,不确定性和穿越经济周期的风险大大的降低了,是1加1远远大于2。”

股民:这个听见了。

一切的战略都是阳谋。永辉调改的核心举措很大程度上都是可被获取的。

甚至现阶段的调改门店里时不时会遇到拿出胖东来对照细节的研究员。

依然要反复地回到门店、回到用户的神态和购物车里,因为,一手的表达最具穿透力,眼见为实的数据和细节最具可复制性。

1、调改后的店效与人群

【北京石景山喜隆多店】是自主调改的第一家门店。

调改之前日销30万左右,调改后日销120-150万元,调改后的5天内销售770万。初步判断门店客流增高的趋势在一定时间内可持续,其商品、货盘、氛围对年轻用户(夫妻、情侣、有孩家庭)具备明确吸引力。11月1日下午的4点-6点半期间,构成最多的是有孩家庭,再是年轻情侣,也能明显看出不少人是调研+采购。

没有强制动线(两个出入口都可以结账也都可以进入、其中一个结账区的旁边就是烘焙区),人流通道拓宽(主通道从2.4米到3.6米),射灯明亮,生鲜区视觉饱满。硬件投入,背景颜色为暗色系,用射灯凸显商品。EDLP的策略下,无需堆头,货架即堆头,商品信息里无需突出折扣力度,更多是商品的规格、等级、产地和品种说明、菜谱做法等。

2、货盘优化

该门店下架了11430个单品,下架比例79%,重新规划单品数12765个,新增单品占比76.2%。

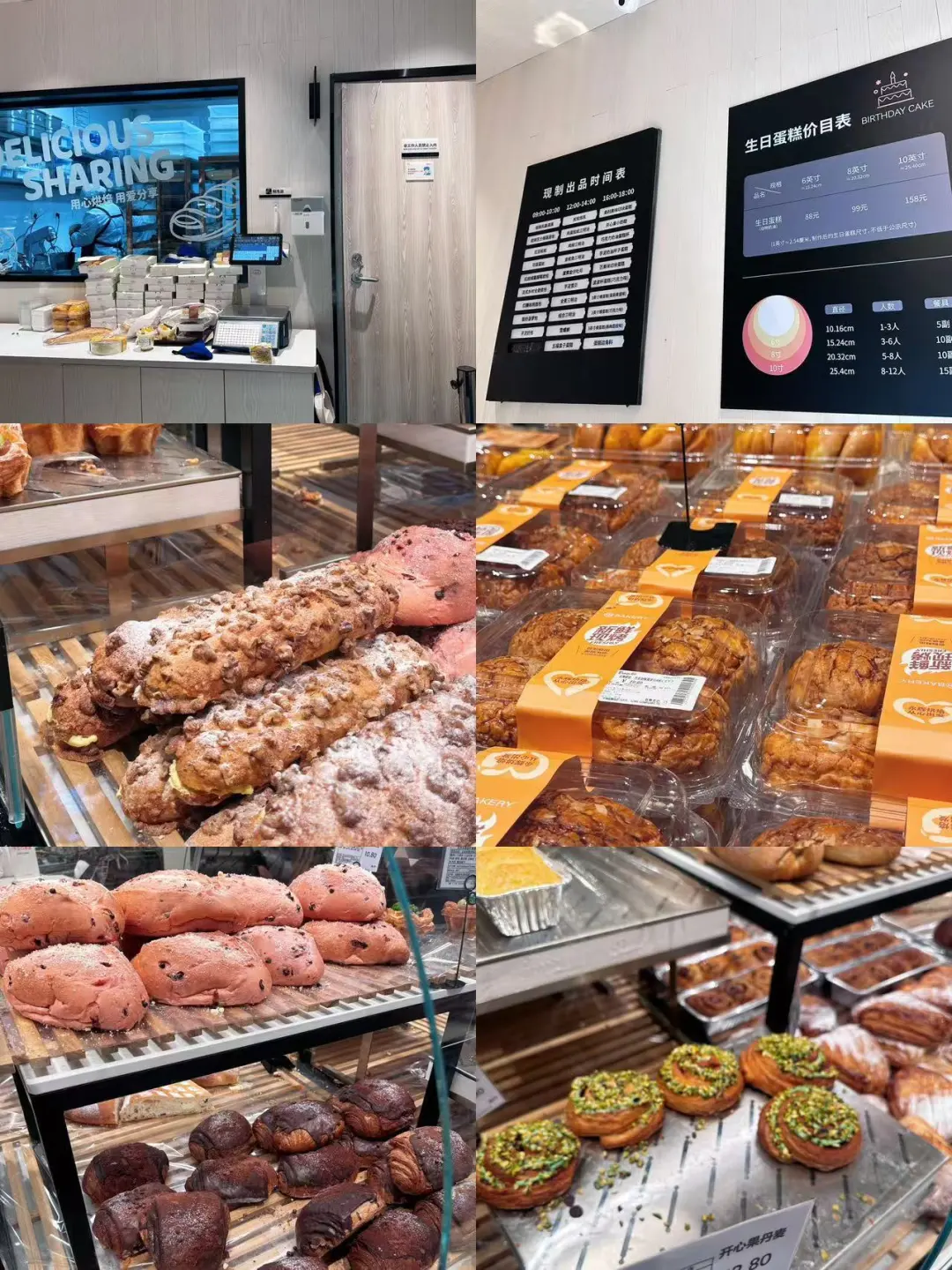

回答选品年轻化与坪效提升,最关键的调改应该在烘焙和熟食3R,也有一些小的切入点比如选品健康化,酸奶、低温的丰富度极大。

烘焙类:之前烘焙是联营,现在是自制,烘焙区后有一个工作间,每个店自己做、师傅也是自己的,这一点很关键,因为烘焙是很看区域和人群审美的,而自制和供应链的灵活可以在一段时间内快速调品。非常关键的是,短保烘焙是进攻性很强的品类,这在于:年轻人对于做饭的趋势在减弱,而烘焙的场景实际包含早餐、下午茶、零食、办公室分享、野餐郊游,且行业里,超短保烘焙(1天-3天)是稀缺供给,展开看:

1)目前小象的烘焙普遍保质期在4-5天,且前置需39元才能免运费,再高频的前置仓用户也难以做到一个月下单10-20次(但居民区超市可以逛10-20次)。

2)味多美、巴黎贝甜等烘焙有两大限制尚未解决,主打日式甜点,口感不够轻盈,欧包较少,个头虽小但单价较高普遍在15-20元,如需外卖送到家的起送门槛较高。

3)原麦山丘则规格较大,且品相之间是同类关系;而永辉调改后的品,基本覆盖了山姆、盒马最成功的品相,其中既有瑞士卷、榴莲千层、芋泥奶贝等乳酪口感较强的蛋糕,也有各类三明治,同时有红丝绒蔓越莓欧包、可颂蛋挞、核桃乳酪满满等口感层次较为丰富的欧包,属于强品宽设计。

4)永辉烘焙的规格更适配小家庭,比如山姆的经典款瑞士卷,在永辉是伯爵红茶瑞士卷13.8元/4块,VS 盒马 37.9元/8片,山姆59.8元/16片,算到单位价格也比山姆便宜。

(烘焙区/300g的核桃乳酪满满 15.8元/450g的榴莲千层39.8元)

从品类角色上,烘焙可以赋予卖场/门店一定的色香味和温度;同时它的经营难度也是极高的,这两年供应链难度应该下来了(找一些靠谱的本地化供应商),但经营难度是极高的,关键是精准的口味开发、销售预估、清仓成本。运营精细化也是要做的,比如在每个品上清晰标明几点几分出品,这对于保质期1天的超短保烘焙来说是一个很大的体验加分。

目前对于永辉调改的供应链视角研究,还有不少问题是值得下探的,以烘焙为例。

1、烘焙能否跨区域复制,是要经过更长时间和更多门店校验的,比如从之前朴朴、便利蜂的经验来看,不同区域的口味、规格、价格带是存在差异的,前两年的时候,华南和华东有一定的烘焙产业带,山东和河南都是工厂小作坊,华西和华中的烘焙上游相对弱,超短保的打法复制到其他区域也不一定完全适配。

2、永辉烘焙目前的合作的核心供应商是谁,其食品安全、市场地位、商品品质、供货效能、研发能力与现场管控能力如何。关系如何,是像类似山姆的“一品一供”,还是会多品一供,多店调改的阶段供应链如何规划。是第三方工厂直接用研发方案,还是会有类似专供商品的配方,不能将专供商品的配比交由其他企业。

3、起订量、毛利、考核、损耗。

卤味分联营区和自营区,联营的比如九多肉多、煌上煌,联营区是一个四面围起来的岛柜,员工有10人,负责现场切块或者切丝装盒。卤味应该是绝大多数年轻用户(即便价敏)也难以形成价格锚点的品类,比如任何一个用户也说不出猪耳朵应该XX元/500g,实际对照了美团上的凉菜店和小象超市,后两者的猪耳朵需要60元/500g,而永辉的五香猪耳朵53.8元/500g。煌上煌手撕酱鸭的单价也比线上更有优势,由此推测联营卤味的定位可能是:毛利相对较低、走量,联动其他品类。

(图3、4为自营,图1、2、5、6为联营档口)

(选品健康化:丰富的0糖酸奶、希腊酸奶,全口味的各种低卡轻食、健康茶饮,价格持平其他平台)

在喜隆多店,东来产品的占比极少,排面比较大的主要是DL麦片、DL酵素洗衣液、DL卫生湿巾、DL洗脸巾、DL白酒,DL酵素洗衣液是明确高性价比民生定位的,19.9元/3kg,同规格的蓝月亮和奥妙价格在32.9-38.9元。卫生湿巾7.3元/80抽,低于维达湿巾(8元/80抽)。DL为纯白色风格,审美上也可以进化。

(DL日用品)

(目前的永辉日百区呈现出一种努力且凌乱幽默的状态,比如把放大镜放在了3499的戴森旁边,日百区是名创优品的舒适区,未来确实存在较大的协同优化空间。)

Q3:员工幸福、人效、一线员工培养的可持续性

对员工的工资待遇提升是这一轮改革的重点方向,按照北京的标准,门店员工的最低工资从每月4000元提升至每月6000元,生鲜部工资更高会有 6300-6500。

缩短工作时长,但工作强度是增加的,喜隆多店从早上8点半营业改为9点半开始营业,按照此前永辉门店的人流量,大量时段可以摸鱼,现在是摸鱼不了一点。分工也更加精细化,判断大量校招也可以胜任,比如打包台是一个收银一个打包(放一次性筷子等),相当于做着数倍的工作量增加了至少50%的工资。工资之外还有提成,人均工资会到 8000 再考虑社保等会到 9000+。

的确提问任何现场员工都会微笑应答,看得出来是经受了明确的训练,生鲜熟食区的员工数量判断是此前的4-5倍,不少人是从北方大区的其他门店借调过来的。

尽管员工休息室这些细节无法进一步了解,但当天收银有一个细节我印象深刻,我的商品中有一个15.8元的商品,条码缺数字,导致扫不出价格,如果要补条码又会需要走到烘焙区排队,收银员当即决策扫另一个12.8元的商品条码以帮助快速结账。很灵活,可见素养。

Q4:需认知判断的一些关键变化,这里仅仅抛问题,答案阶段见仁见智。

1、东来产品与未来与名创的协同。

2、由于人流的聚集效应(这家喜隆多店旁边的几个餐饮奶茶店的人流明显翻倍),房租降低的空间有多大、对模型有怎样的影响。

3、轻调改和重调改可能会同时发生,轻调改如果就是改烘焙、熟食、下标品,2年内能做到多少家。这对原本的仓配体系有怎样的影响。

4、采销团队绩效结构的变化,公司核心团队的变化。商品的上下架、陈列、定价管理,总部、大区、门店的分工如何。

5、在高人流下服务属性相对稀释,这会是全国更多门店调改的未来吗?商品力为主的调改是否具备长期吸引力,其他零售商家的节奏和身位如何。

6、调改后的永辉,与线上即时零售平台合作的变化。

当新零售明确不再被提及的时候,当胖东来走出许昌无需被追问的时候,或许我们已经站在了制造开发型零售的时代开端。

(来源:永辉超市的财富号 2024-11-03 11:48) [点击查看原文]