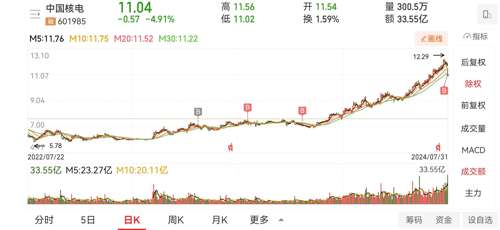

今天以11.05元/股加仓中国核电

今年加仓记录(括号内为每股分红):

大秦:7.27、7.38、7.45、7.36、7.43、7.31、7.52、7.10、7.01、6.96、7.08、(0.382)、6.94

长电:24.45、24.72、26.50、28.02、29.26、29.82、(0.82)、30.33、29.88、29.49

上港:5.50、5.37、5.29、(0.172)、5.62、6.02

上汽:13.38、(0.369)

巨石:(0.275)、9.65

格力:37.55

核电:(0.195)、11.05

定投积累财富

时间放大财富

追求内心安宁的富足生活

以上

今年加仓记录(括号内为每股分红):

大秦:7.27、7.38、7.45、7.36、7.43、7.31、7.52、7.10、7.01、6.96、7.08、(0.382)、6.94

长电:24.45、24.72、26.50、28.02、29.26、29.82、(0.82)、30.33、29.88、29.49

上港:5.50、5.37、5.29、(0.172)、5.62、6.02

上汽:13.38、(0.369)

巨石:(0.275)、9.65

格力:37.55

核电:(0.195)、11.05

定投积累财富

时间放大财富

追求内心安宁的富足生活

以上

◆

◆

发表于 2024-07-11 22:23:22

发布于 广东

下班收工

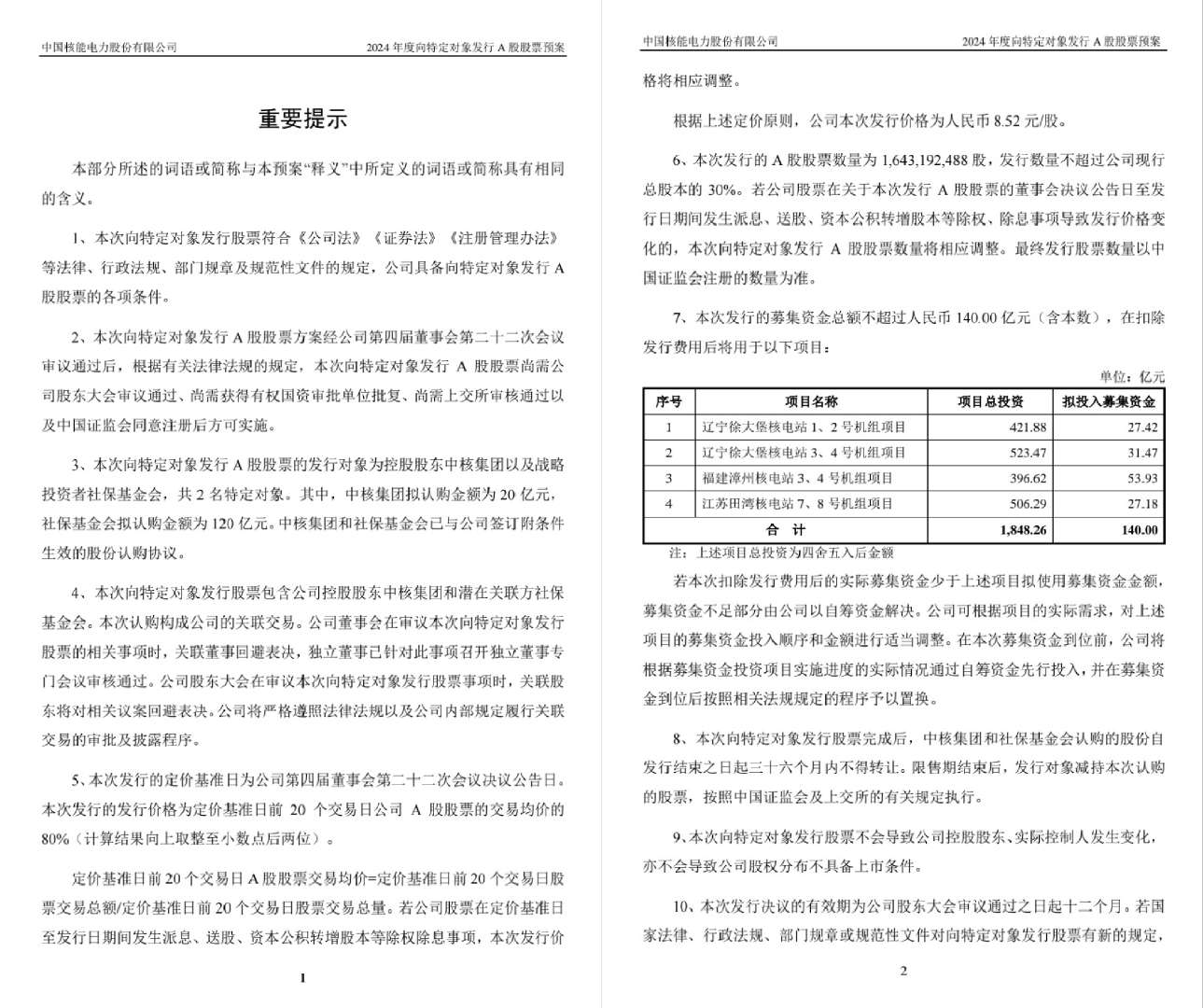

看到中国核电的增发公告

拟以8.52元/股价格分别向社保基金会和中核集团增发120亿元和20亿元

用于新建四个核电站的八个核电机组

本次合计增发16.43亿股,占当前总股本188.8亿股的8.7%

增发价约为当前股价11.46元/股的74折

虽然中国核电在我的持仓比例中排名倒数第二

还是属于观察仓的水平

但不影响我依然关注地很认真

愿意花时间思考下

之所以持有中国核电

是作为我所持仓的能源行业中火电、水电以外的补充

核电是人类的终极能源

这句话我认可的

不过,人类的终极能源是可控核聚变

当前全球范围内核电站普遍还是利用核裂变原理

但不管是哪一种

我都认为发展核电是大势所趋

之所以暂时没有对其加大投入

一是考虑到核电项目建设周期长、投资回本慢

二是当前股息率较低

三就是考虑到但凡新增投资项目大概率会以增发形式筹款

作为一名价值投资者

一般对“增发”一词还是比较敏感的

但面对核电本次所谓的“高位”增发

也不是不可以视之为一个机会

本着不负责任地毛估估

假设因此事件导致部分“动摇资金”流出

引起股价下跌

我认为还是可以适当捡一点

买入价大约在增发价8.52元/股的1.3-1.4倍左右

大约是分红前的11-12元/股

基于这个倍数是有以下考虑

如果增发对象(主要是社保基金会)没点甜头

人家干嘛要借钱给你办事呢

正常运营成本+合理利润空间

我觉得30%-40%不算过分吧

另一方面也可以反过来推断

本次增发价也不算不合理吧

或者再次反转来考虑

以当前价格买入

或若因此黑天鹅而能以更低价格买入

不敢说可以赚多少

但大概率不会亏到哪里去

毕竟头上还有社保基金在遮风挡雨呢

中国核电下周二分红

等分完红也不是不行

以上

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》