1. 大丰实业简介

大丰实业是国内领先的文体旅产业整体集成方案解决商。公司聚焦文化、体育、旅游产业,打造文体旅核心科技装备和系统,提供文体旅空间的策划、创意、投资、运营服务。成立30多年来,公司承揽全国大多数中高端文化场馆,连续25年服务央视春晚,参与G20、金砖、互联网大会等多场国际盛会舞台与会场打造,在行业内享有盛誉。

公司是以文体装备制造为基础,提供文体旅产业整体集成方案的平台企业,业务水平全球领先。数艺科技业务作为公司主要转型方向,结合 VR、AR、MR、裸眼3D等前沿科技,为城市空间及文旅场所提供沉浸式体验项目与数字化艺术场景,契合 十四五 规划要求的发展方向。

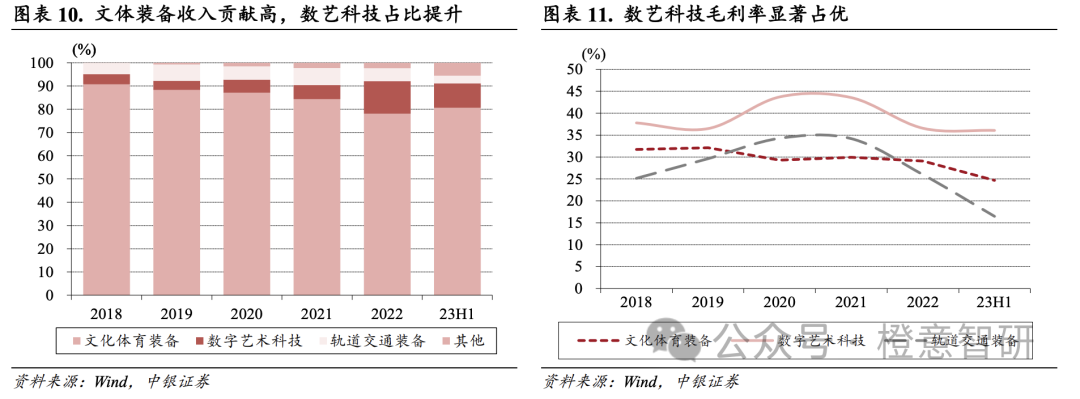

从收入占比来看,公司文体装备业务提供最主要的收入来源,2022 年该板块业务收入占比 77.9%。数艺科技业务迅速发展,收入占比从 2018 年的 4.3%快速提升至 2022年的 14.1%。从盈利能力来看,传统的文体装备、轨道交通业务毛利率较为稳定在 30%左右波动,数艺科技业务贡献毛利率居于各业务板块之首,2022 年实现毛利率 36.8%。

2. 行业增长逻辑

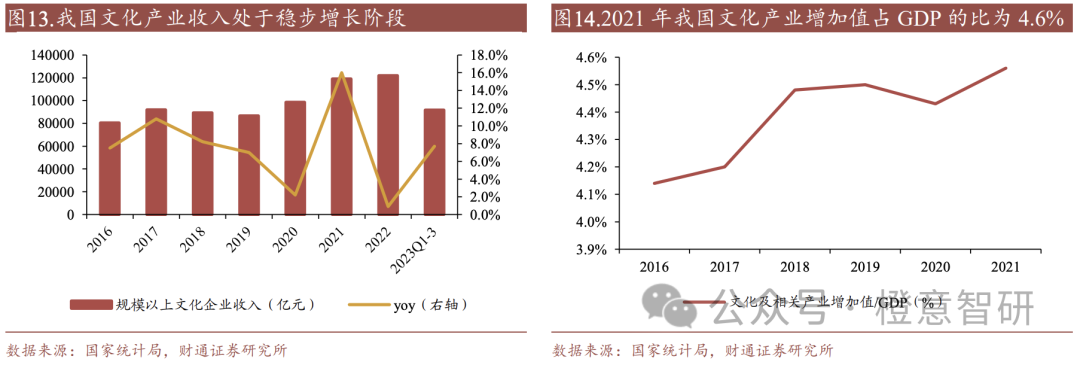

主业1:文体装备业务。中国文化产业规模稳步增长,文化娱乐产业占人均消费比重大。中国文化产业收入在 2022 年达到 12 万亿元,且文化产业增加值占 GDP 比重多年保持增长,在2021 年达到 4.6%。

根据国家统计局数据,中国 2021 年人均消费支出 24100 元,在教育文化娱乐上支出 2599 元,占比 10.78%,并且 2022 年人均消费支出上涨至24538 元,其中在教育文化娱乐上支出占比保持在 10%以上,居民在文化娱乐与教育板块保持较强的消费意愿。

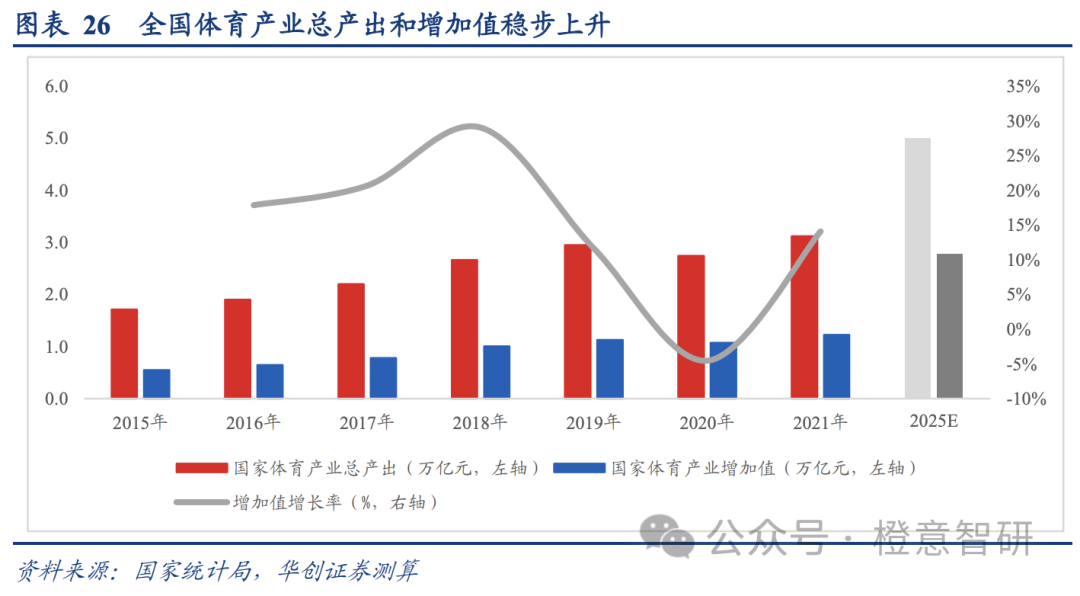

2025 年体育产业的增加值规模或将较 2021 年将实现翻倍。2015 至 2021 年,我国体育产业增加值 CAGR 为+14.3%。体育发展是国家产业战略布局的重点方向之一,根据《“十四五”体育发展规划》,至 2025 年,我国体育产业总规模将达到 5 万亿元,较 2021 年实现翻倍。

主业2:数艺科技。数艺科技业务融合全息、VR、AR、MR 等前沿科技,近年来增长迅速,毛利率较高,有望保持高增长,成长为公司另一支柱业务,改善公司经营状况。

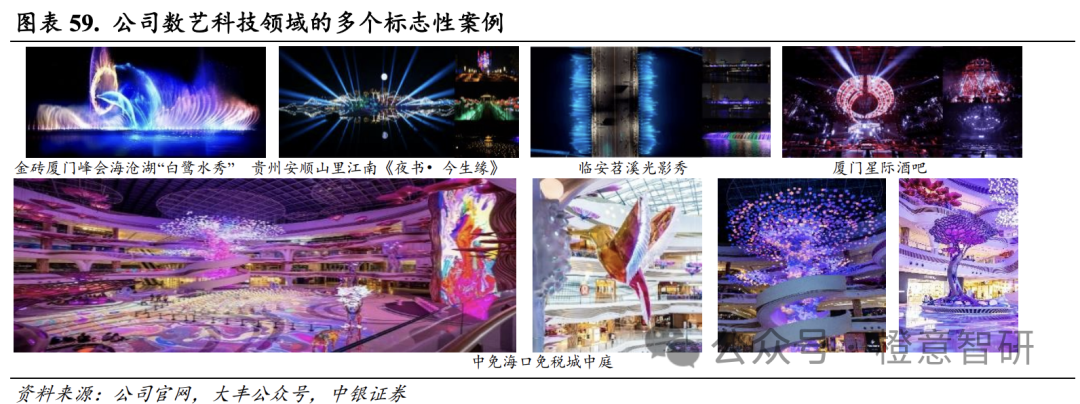

所谓数艺科技,即从提供文体旅空间整体方案,转型沉浸式、数字化景观。公司的数字科技业务主要为城市文化综合体、城市景观、旅游景观和夜间经济等提供提供形象升级、综合灯光景观、沉浸式演艺空间、虚拟互动体验和艺术装置等方面系统解决方案,包含相关文化创意服务,帮助客户构建数字化景观。

数艺科技融合多种前沿技术,如全息、虚拟现实(VR)、增强现实(AR)、混合现实(MR)、裸眼 3D、智能和光影、音效、互动等技术,将数字技术和艺术文化融合,推动创意演艺新业态的发展。

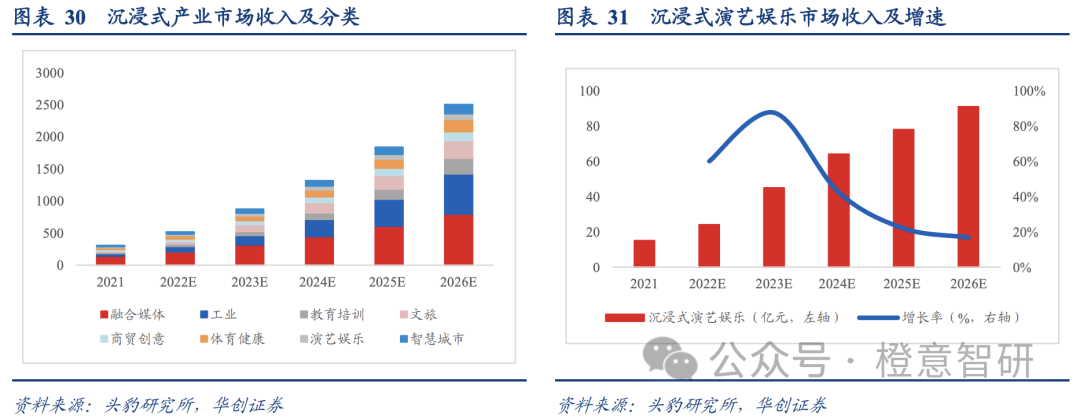

数艺科技推动沉浸式产业市场发展。沉浸式产业包含娱乐、体育、文旅、智慧城市等多种形态,数艺相融符合国家大政方针。根据头豹研究院的测算,我国沉浸式产业 2021 年的市场规模为 310 亿元,在 2026 年有望达到 2504 亿元,21-26 年 CAGR+51.9%。后疫情时代,文旅+演出娱乐的复出将会推动沉浸式产业市场加速发展,预计沉浸式演艺娱乐的规模也将扩大,从 2021 年 15亿元增至 2026 年的 91 亿元,CAGR+43.4%。

3. 公司优势

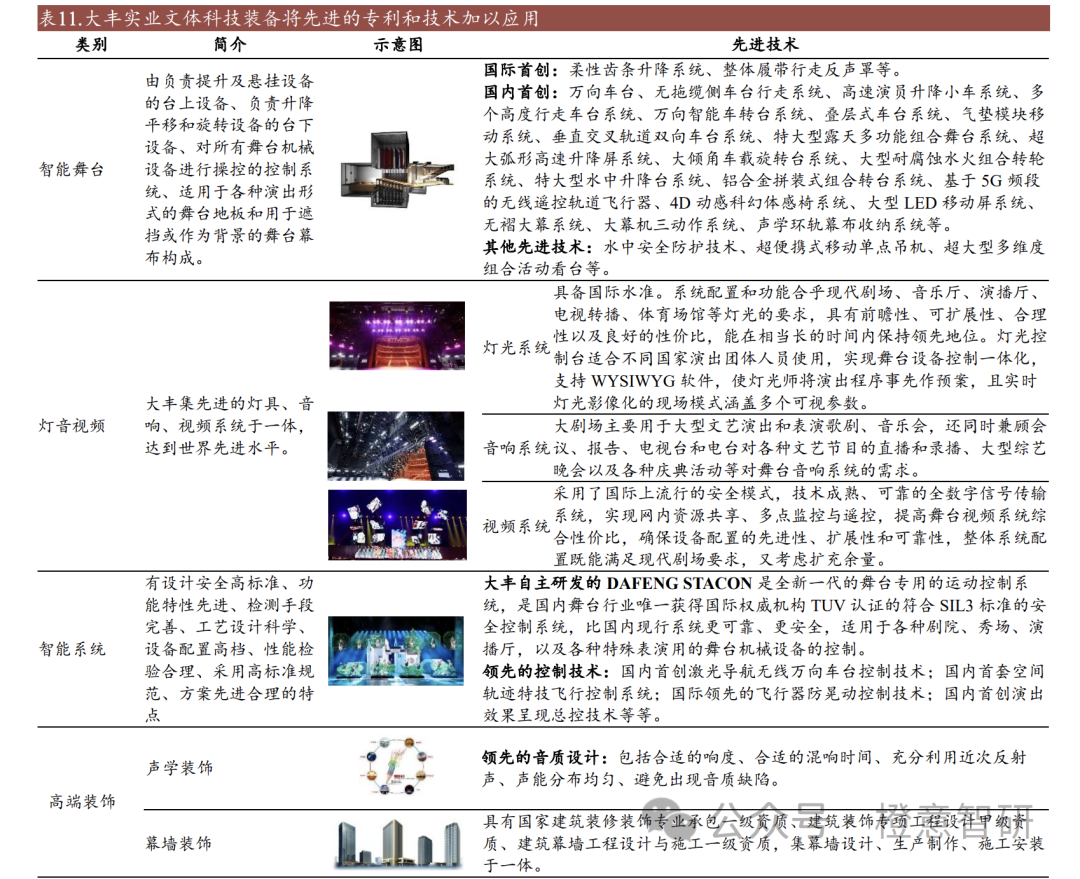

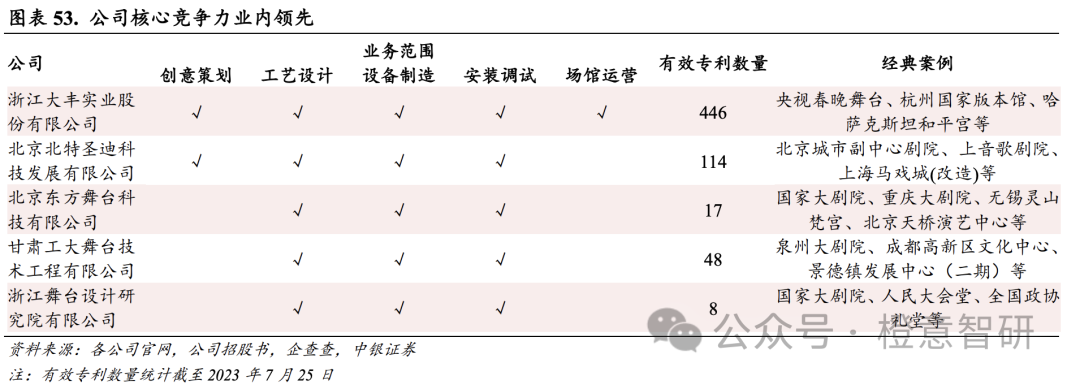

优势1:硬件制造实力奠基,文体装备稳居龙头。公司文体科技装备覆盖文化类和体育类两大领域,业务包括研发、生产和安装智能舞台、数字场馆等核心科技产品。

公司作为文体装备制造龙头企业,以丰富的项目经验、过硬的技术实力和出类拔萃的集成能力构建自身护城河。不仅多次承揽国家级演出舞台系统、打造了全国大多数中高端文化场馆,还为全球 100 多个国家地区建造了经典文体场馆,在国际重大活动中向世界展示中国制造的力量。

优势2:研发能力位居行业一流。截至 2022 年,主导制定了 17 项国家和行业标准,累计获得专利 1000 多项、其中发明专利近 200 项,以创新驱动发展。同时,公司及其子公司还拥有多项资质证书,如建筑工程施工总承包一级、机电工程施工总承包一级、建筑智能化系统设计专项甲级等等,项目工程质量多次获得鲁班奖、詹天佑奖等荣誉,技术实力得到业界的充分认可。

优势3:前瞻布局AI,有望降本提效。公司在各类AI交互式展项、智能导览、AI生成艺术品、沉浸式体验空间、智能化控制系统等场景前瞻布局AI相关技术应用,赋能文化内容创意。AIGC的应用或将更好辅助公司的艺术创作和场景设计,降低公司的艺术创作成本,提高创作效率,增强公司产品带给客户的沉浸式体验感,未来或许有望推动公司数艺科技领域毛利率的进一步提升。

4. 总结

公司深耕数字文旅多年,积极发力XR赛道。海外业务和高毛利率XR业务营收占比均快速提升。公司积极布局下游文旅演艺项目,且手握多个知名IP,MR互动应用场景丰富,有望借助苹果&华为MR产品拉动的产业链热潮,营收业绩进入新一轮上升周期。给予一定的市场CZ预期,保持中期目标价18元,持续跟踪!

$大丰实业(SH603081)$

$风语筑(SH603466)$

$浙数文化(SH600633)$