【爱美客:玻尿酸独撑超千亿市值 下一个拳头产品在哪?】在“颜值焦虑”刺激下,美丽经济盛行,与“美”相关的行业开始受到市场和资本热捧,其中医美行业是典型代表。因发展空间巨大,产品服务具有成瘾性、高频消费、高毛利率等特点,医美行业被资本市场视为可媲美白酒的黄金赛道。

最新价:761.99

涨跌额:-52.21

涨跌幅:-6.41%

成交量:5.32万手

成交额:40.9亿

换手率:10.77%

市盈率:241.37

总市值:1649亿

查询该股行情 实时资金流向 深度数据揭秘 进入爱美客吧 爱美客资金流

相关股票

相关板块

在一个看脸的时代,颜值即经济。

在“颜值焦虑”刺激下,美丽经济盛行,与“美”相关的行业开始受到市场和资本热捧,其中医美行业是典型代表。因发展空间巨大,产品服务具有成瘾性、高频消费、高毛利率等特点,医美行业被资本市场视为可媲美白酒的黄金赛道。

特别是今年以来,不论是一级市场还是二级市场,医美投资皆一片火热。其中,医美概念股更是“涨疯了”,吸引了大批企业跨界入局卡位。追“美”风潮之下泡沫到底有多大?为了透过美丽的外表看到本质,21世纪经济报道、21世纪新健康研究院继续深度聚焦医美行业,在医美产品测评系列之后,强势推出“医美股测评”系列报道,以飨读者。

男人的茅台,女人的玻尿酸。

在资本市场,玻尿酸被视为可媲美茅台的好生意,在A股医美上市公司中玻尿酸龙头爱美客更有“女中茅台”之称。

2020年9月28日,爱美客于深交所创业板上市,开盘价报320元。在颜值焦虑和高毛利率刺激下,爱美客一路受到资本热捧,到2021年2月9日,爱美客股价突破千元大关,成为A股市场继茅台和石头科技之后第三家单股股价超过1000元的公司。

不过,虽然毛利率超过贵州茅台,但春节后爱美客股价就开始坐上了“过山车”。

2月18日,在春节后首个交易日爱美客达到1331元的高点。从2月19日起,爱美客股价开始“跌跌不休”,到2月25日,市值已蒸发超过500亿,到3月25日最低跌至359元,逼近上市首日开盘价。不过,经过三个月不断上涨,截至7月6日,开盘价为823.17元,总市值超1700亿元,今年涨幅高达123.78%。

虽然在二级市场还处于“回血”阶段,但爱美客“底气十足”。2020年实现营收7.09亿元,同比增长27.18%,实现净利润4.4亿元,同比增长43.93%。在疫情影响下,利润增速仍超过40%。

同时根据弗若斯特沙利文2020年研究报告统计,截至2019年,按销售数量计算,爱美客透明质酸钠类注射产品国内市场份额达到26.5%;按金额(入院价)计算,其国内市场份额已达到14.0%,在国产企业中排位第一。

那么,在资本市场倍受追捧的爱美客到底是一家什么样的公司?我们从市场、产品、驱动力等角度或可窥见一二。

市场:年轻、高渗透、高增长

爱美客身处医美行业的玻尿酸赛道。医美市场整体呈现高增长、低渗透的特点,玻尿酸是医美主要赛道之一,和整个行业相比,玻尿酸市场更加年轻。

根据中研网和前瞻网数据,2019年中国医美市场规模达到1769亿元,2015-2019年CAGR为28.54%,增速高于全球同期。

我国医美市场渗透率低,对比美国、巴西、韩国等医美市场成熟国家10%左右的渗透率,中国医美市场渗透率仅在2%左右,有着5倍的发展空间。

据艾媒咨询梳理,中国医美行业大致经历了萌芽期(1948)、探索期(1949-1994)、成长期(1994-2009)。2010年至今,医美行业进入高速发展期,一方面大量年轻用户持续渗透市场,另一方面市场也步入激烈的淘汰赛阶段。

相比之下,2008年12月,瑞典Q-MedAB公司的“瑞蓝2号”获批,是我国最早拿到批文的纯玻尿酸产品,之后国内玻尿酸市场正式被开启,紧接着爱美客、华熙生物、韩国LG生命科学等企业的玻尿酸产品纷纷踏入市场。我国玻尿酸市场发展至今不到13年。

从玻尿酸在医美行业的市场占比来看,国内市场和全球市场有所不同。

根据ISAPS数据,全球轻医美项目中肉毒素占比最高,为46%;其次为玻尿酸,占比32%。国内相反,根据《新氧2019医美行业白皮书》数据,注射类医美约占我国医美总消费量的57.04%,其中玻尿酸占比最高,为66.59%,肉毒素占比第二,为32.67%,两者实市场规模增速分别为53.11%、90.56%。

在此行业背景下,2004年爱美客(前身为“北京英之煌”)成立,2009年10月,恰逢其时地推出第一款产品“逸美”,搭上进入高速增长期的医美快车道,或许这正是爱美客业绩能够大幅增长的原因之一。

产品:核心拳头缺乏市场竞争

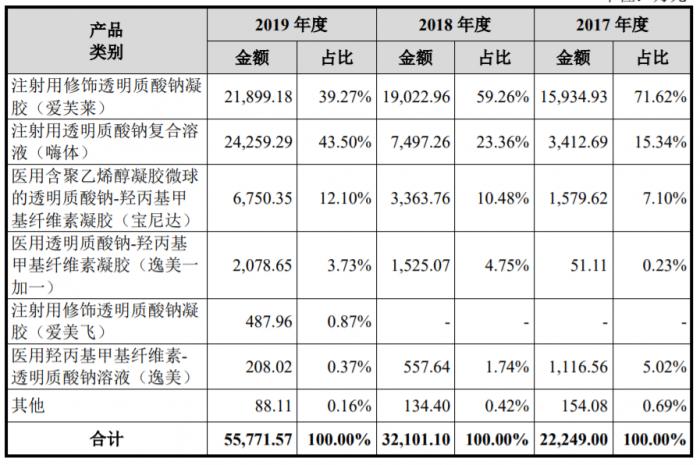

爱美客目前拥有6款主要产品:逸美、宝尼达、爱芙莱、嗨体、逸美一加一、紧恋。其中前五款为玻尿酸类产品,紧恋为面部埋植线产品。

来源:爱美客招股书

根据年报,2020年爱美客业绩主要增长来自于以嗨体为核心产品的溶液类注射针剂,该类产品全年实现营收4.47亿元,较上年同期增长82.85%,占总营收63%。

招股书显示,嗨体、逸美为溶液类产品,其他三类为凝胶类产品,2017年至2019年,逸美营收占比较低且呈逐年下降趋势,分别为5.02%、1.74%、0.37%,因此推算,2020年,嗨体可能占爱美客2020年全年收入60%以上。财信证券估测,2021Q1嗨体全系列收入占爱美客总营收接近70%。

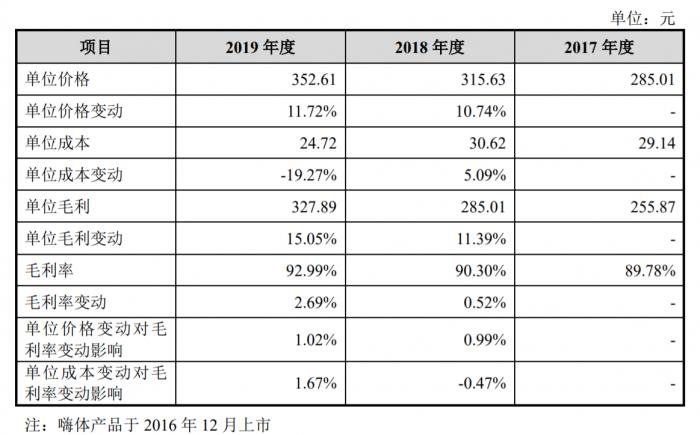

嗨体通用名为“注射用透明质酸钠复合溶液”,2016年12月取得Ⅲ类医疗器械注册证,是目前唯一经国家药监局批准的针对颈部皱纹改善的III类医疗器械产品,填补了颈部皱纹修复领域的空白。2017年至2019年,嗨体收入分别为3400万元、7500元、2.4亿元,2019年收入同比增长224%。

艾瑞咨询高级分析师赖贞接受21世纪经济报道采访时表示,嗨体市场表现突出是因为这类抗衰型的产品一直深受求美者的喜爱,此外也的确是因为没有同类的竞争产品。

渤海证券分析,嗨体3年内将独享颈纹注射市场,2019年嗨体颈纹注射约占整体注射类医美的2.76%,2020年提升至4.9%,预期三年后颈部除皱人士可达到医美注射总人群的10%,嗨体可贡献12.71亿元营收,同时叠加嗨体在眶周抗衰市场的拓展,预计到2023年可再贡献2.5亿元营收。据了解,2020年6月,同系列产品“嗨体熊猫针”上市,定位眼周改善。

嗨体产品相关数据 来源:爱美客招股书

除了溶液类产品,爱美客凝胶类产品以爱芙莱和宝尼达为主,根据长江证券研报数据,由于疫情影响,2020年,其凝胶类产品实现营收2.52亿元,同比下降19.21%,销量同比下滑20.19%。

据了解,爱芙莱用于皮肤真皮中层至深层注射填充,以纠正中、重度鼻唇沟,主打性价比,定位偏低端、亲民,根据新氧APP数据,和嗨体超过2500元的部分终端价格相比,爱芙莱部分终端价格不到700元。2017年至2019年,爱芙莱销量逐年上涨,分别为51.3万支、63.3万支、70.5万支,疫情影响过后,其销量能否再度上涨仍尚未可知。

宝尼达特点是含有聚乙烯醇微球成分,主打效果持久,定位于高端产品,部分终端价格超过1万元,销量相对较少,2017年至2019年分别为0.64万支、1.45万支、2.65万支。另一款凝胶类产品逸美一加一营收占比低于5%。

除了产品各自特点,爱美客增长背后还有玻尿酸类产品共有的驱动力。

第一,复购率较高。玻尿酸主要成分为透明质酸,属于人体天然物质,注射后在半年至一年内可被人体吸收,部分长效玻尿酸,其支撑塑形效果最长18个月,之后消费者仍需注射。

第二,目标用户消费能力强。根据新氧白皮书和艾媒咨询数据,20-30岁的医美消费者占比超过60%,一线城市用户渗透率最高(21.2%),其次是新一线城市(8.7%),这部分群体对新事物接受度高,花钱意愿强,来自职场及婚恋等多方面压力更大,从消费能力来看,男性消费者平均客单价为7025元,女性为2551元。

第三,愿意为美付费。医美解决的核心问题是消费者对美的需求,消费者愿意为美付费,背后是我国经济的高速增长和居民收入水平不断提高,以及随着消费升级、消费习惯改变、核心消费人群增加和护肤品消费理念的增强,医美在国内将有较大的增长空间。

驱动力:研发投入不高,营销占先

玻尿酸属于III类植入性医疗器械,和药品、医疗器械逻辑相似,毛利率超过90%并非异常现象,因为研发和销售是这类产品的重要驱动力,也是企业成本的重要部分。

但是从爱美客的费用来看,不论是和医疗器械还是和药品行业相比,研发投入似乎算不上高。

年报数据显示,2019年和2020年,爱美客研发投入金额分别为4856万和6180万,占总营收比例均是8.7%。

和医疗器械行业相比,爱美客虽然研发投入比例高于平均水平,但金额和平均水平有明显差距。根据众成医械研究院数据,2016年-2019年,A股械企的研发强度在6.3%上下波动,2019年A股械企平均研发投入超1亿元,预计2020年将达到1.4亿元。

如果和全球头部药企相比,爱美客研发投入差距更大——2017年,全球Top50药企研发投入占销售收入的比重超过18%。

但在玻尿酸赛道中,爱美客的研发投入似乎属于正常水平。2019年和2020年,华熙生物研发费用分别占总营收4.98%和5.36%,昊海生科研发费用投入分别占总营收7.24%和9.49%。

但是上述三家企业研发费用整体远低于销售费用,2019年和2020年,爱美客销售费用为7717万元和7357万元,分别是研发费用的1.56倍和1.22倍,据21世纪经济报道统计,上述三家企业两年销售费用总和是研发费用的4.9倍。

数据来源:财报制图/武瑛港

由此可见,目前玻尿酸领域内,销售对业绩拉动的作用或许比研发更明显。业内有观点认为,目前医美产品的研发思路已经从生产+拿证转变到注重产品技术升级和营销进阶阶段。

赖贞对21世纪经济报道分析,从传统医疗器械到医美,再到现在的生活美容,玻尿酸行业一直在不断拓宽边界,产品类别和应用不断迭代,所以研发投入大是必然,而销售费用高应该不仅仅是玻尿酸,整个医美行业都如此。

据了解,目前爱美客的营销模式主要为“直销为主,经销为辅”,直销能够提供更完整的服务,同时也可减少仓储面积、减少呆账、节约中间费用,给产品留出更大降价空间。

但是2017至2019年,爱美客经销模式的销售比例在不断增加,从24.18%增长至35.92%,嗨体的经销渠道销量比例从28.5%增长至47.6%,爱美客表示,经销模式主要覆盖其销售团队无法直接覆盖的医疗机构,爱美客或许正重点发力扩大其产品的市场占有率。

一位接近玻尿酸生产厂商的业内人士对21世纪经济报道表示,目前玻尿酸生产端部分技术已经没有太高壁垒,只要有设备就可以生产,而设备在市场中并不稀缺,目前玻尿酸市场的竞争重点已是“营销第一位”,其中尤以渠道为重。

一位有多年从业经验的玻尿酸代理也告诉21世纪经济报道,厂家对产品的营销更重要一些,特别是目前市场中同类产品比较多的情况下。

但对于希望进入市场“分一杯羹”的圈外企业,似乎就没有那么容易了。“国内玻尿酸市场有比较多的玩家,对于新进入者来说壁垒依然很高,产品从研发到上市,药监局的审批非常严格,耗费时间也较长,不可能是快速突破,还是需要长期布局。”赖贞说道。

风险:产品结构单一或成最大不确定因素

在连续取得业绩高增长、嗨体也逐渐进入市场放量的同时,爱美客似乎也面临着产品结构单一的风险。

同赛道的昊海生科以透明质酸钠等生物医用材料和技术为基础,产品覆盖眼科、整形美容、骨科、止血等多个细分领域;华熙生物则是目前全球最大透明质酸原料供应商,建立了从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。

但爱美客以玻尿酸终端产品为主,且对单一产品依赖度较高。爱美客6类主要产品中5类为玻尿酸产品,2020年创造了超过98%的营收,且嗨体一类产品就可能创造超过60%的营收,2020年第一季度这一比例或接近70%。

以赛诺医疗为例,2019年其冠脉支架收入占比超过84%,受全国集采影响,2020年扣非利润下降87%。虽然玻尿酸类产品被带量采购概率不大,但爱美客依赖单一产品的风险值得警惕。

而且目前嗨体的市场独占地位或许将面临挑战。3月9日,伊婉推出全新去细纹解决方案“伊婉蝴蝶术”,据中整协专家介绍,针对颈纹年轻化,伊婉蝴蝶术可结合伊婉C+幸福臻+D-lite钻石注射技术达到三效合一的效果。

除了有竞品杀出,嗨体也并非祛颈纹的唯一方法,肉毒素、射频、点阵激光、提拉埋线均有不同程度效果。

爱美客也已意识到这点,开始进行多领域布局,2019年,爱美客取得聚对二氧环己酮面部埋植线的Ⅲ类医疗器械注册证书,目前已实现产业化;今年6月24日,爱美客称拟以8.86亿元持有韩国肉毒素企业Huons Bio 25.4%股份,其与Huons Global合作独家代理的A型肉毒毒素目前正处于临床阶段;同日,爱美客用于皮肤填充的的“童颜针”产品获得国家药监局的III类医疗器械注册证;另外,其用于慢性体重管理的利拉鲁肽注射液也正处于临床阶段。

赖贞表示:“爱美客布局比较宽,目前也正在研发新产品,从爱美客产品类别看,还是比较能够抓住大众市场的需求,企业也主推这类受众广的产品。”

从另一个角度来看,除了拓宽产品线,爱美客的玻尿酸产品若想进一步占领市场,就避免不了进入中高端市场,对标进口产品。

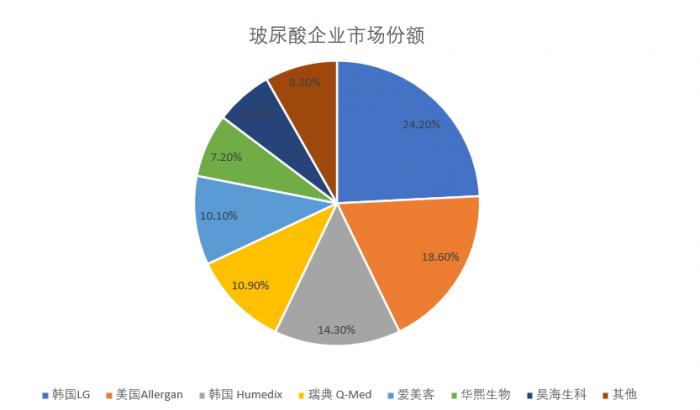

根据东方证券数据,进口玻尿酸品牌目前占据市场主导地位,且以中高端为主,从销售金额占比来看,2019 年国外企业占据前四,分别为韩国 LG(24.2%)、美国 Allergan(18.6%)、韩国 Humedix(14.3%)和瑞典 Q-Med(10.9%),CR4 高达 68%。

数据来源:东方证券制图/武瑛港

目前国产和进口玻尿酸产品之间似乎仍有明显差距,上述代理商告诉21世纪经济报道,从效果来看,国产玻尿酸维持效果时间普遍较短,且红肿等不良反应明显更多,整体生产工艺有待进一步改进。另外在品牌塑造方面也有差距。“高德美、艾尔建这些外企每年都投入大量资金做学术,这行业做学术就等于打广告,但国内企业投入就不大,而且外企不论是顾客教育还是医生教育,都做得比较到位,甚至有些医生上班都穿着印有‘艾尔建学院’的手术服。”

但同时也有数据显示,从2016年到2019年,进口玻尿酸的整体市场份额有所下滑,赖贞表示,国产玻尿酸正迎头赶上,在研发上的投入越来越高,产品质量越来越好。进口产品市场份额减少,也是因为国产优质及价格有优势,未来国产玻尿酸努力的方向应该优化应用体验,或者使注入方式更多元化。