【中金公司:三大因素主导人民币走强 持续升值概率不大】中长期来看,我们认为在“美元重新走强”、“中国贸易收支平衡化”以及“货币政策宽松”的可能性的背景之下,人民币持续升值走强为小概率事件。

人民币升破6.40关口。自9月下旬以来,人民币总体升值之势明显。10月19日,在岸、离岸人民币双双升值,人民币兑美元升破6.40重要心理关口,为今年6月以来首次。

我们认为“近期走弱的美元”、“强势的中国出口”以及“资金的流入”主导了最近的人民币走强。

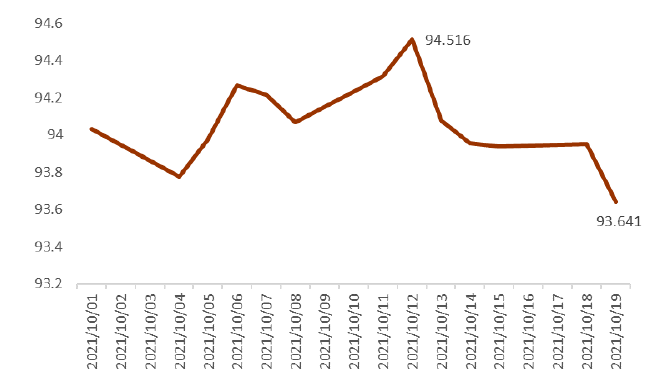

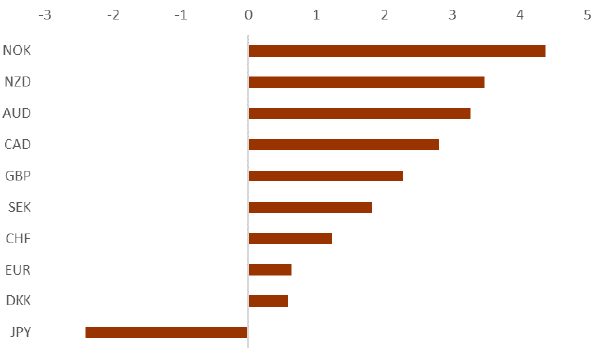

1) 近期走弱的美元。外部环境方面,美元指数的下跌带动了非美元货币的集体反弹。美元指数自上周触及94.52后出现下跌 (图表4);另外,进入10月以后,美元是除日元之外的最弱G10货币 (图表5)。关于美元近期走弱的原因,我们认为第一、市场对美联储货币政策化的充分定价,第二、“过度拥挤”的美元多头的回撤,第三、技术性回调为主要推手 (详细内容请参考《全球外汇周报:短期回调难改美元中期继续走强》)。关于技术性回调,我们注意到在本月13号,美元投机多头处在比较极端位置,而当天又遇到了94.50的强力阻力 (2020年3月份疫情爆发以来的高点到今年年初低点的长期下跌趋势中形成的38.20%斐波那契回撤位置,图表1),此位置在9月30日美元指数冲高未果后便已经成为前期高点(一个阻力);美元指数当下走势与今年一季度相似,同样是上升楔形(rising wedge), 我们认为不排除继续走低的可能性。接下来,最近的支撑位置在今年3月的高点93.39附近(图中黄色矩形的下沿)而更强的支撑位置则在于92.50附近(图表2)。人民币则在今年5月末的高点6.3533附近存在大的阻力(图表3)

2) 强势的中国出口。最近数月,在海外需求旺盛,但供应链“吃紧”的背景下,中国商品的出口势头强劲。据海关总署公布数据显示,第三季度的中国贸易顺差为1815亿美元,相较去年同期增长约19%。贸易顺差的扩大带动了出口企业的结汇需求,卖出美元,买入人民币的交易在近期相对频繁。

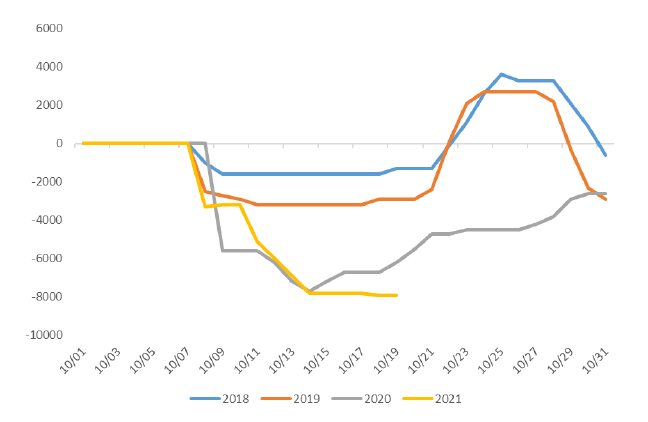

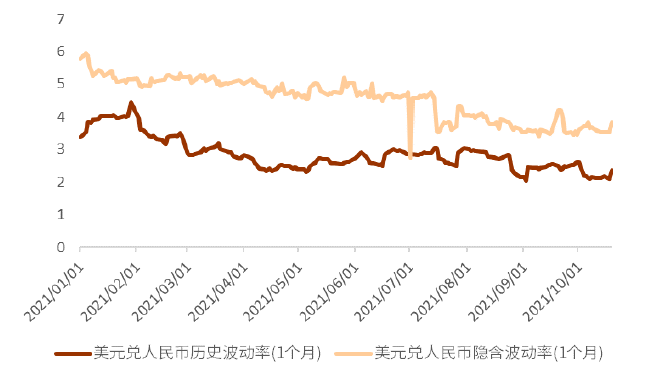

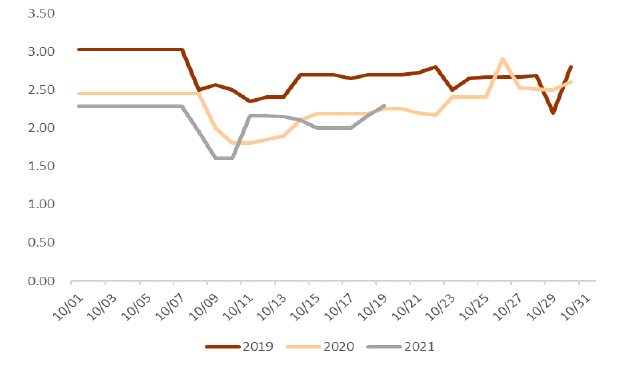

3) 资金的流入。黄金周之后、国内资金面相对收紧,10月之后的逆回购净投入累计额低于往年同期 (图表6)。资金面的收紧间接增加了美元与人民币之间的套息交易(carry trade)的收益;另外,近期美元兑人民币的历史波动率与隐含波动率都呈现走低之势 (图表7),给套利资金带来的“得天独厚”的交易环境,给人民币市场带来了资金流入。

我们认为,“美元的走势”、“出口的变化”以及“中国央行货币政策方向”将是左右今后人民币汇率的重要因素。

1) 今后的美元走势。我们认为,上述的近期美元走弱的三点原因皆为短期性因素;中长期来看,在美联储货币正常化以及美国经济相对强劲将对美元形成强劲支撑。汇率是一种比较,美元自身之外,其他主要货币的“陪衬”也尤为重要。货币政策方面,欧日央行的超鸽派姿态;经济增长方面,美国之外发达国家的相对疲软,也都会对中长期的美元形成支撑。

2) 今后的中国出口。近期中国出口的强劲主要得益于“海外需求旺盛”、“海外供应链吃紧”以及“中国供应链的稳定”这三点。然而,在今后伴随着“美国财政补贴的结束”、“海外疫情改善带来的供应链恢复”以及“国内节能限电所带来的影响”,我们认为出口顺差在中长期维持在高位的可能性不大。

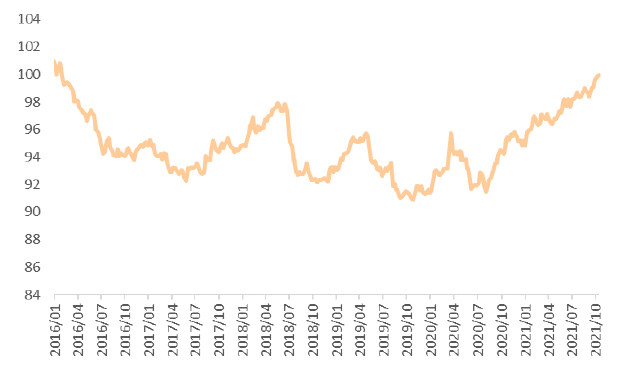

3) 今后的中国货币政策。我们认为货币政策在四季度至明年一季度存在宽松空间。分别从“量 (社融)”与“价 (利率、汇率)”的维度去分析货币政策可以发现:社融、M2以及M1均持续走低,“量”的维度来看货币政策存在收紧;另一方面,在“价”的维度,虽然货币市场利率 (图表8)与债券市场利率处于低位,但在人民币强劲与发展中国家货币疲软的背景之下,人民币一篮子指数已经逼近100的重要心理关口 (图表9),间接地起到了收紧的作用。我们认为,伴随着经济的放缓与社融的回落,货币市场利率的下行是较为可行的宽松途径 (详细内容请参考《对货币政策和债市走势的理解》)。

综上所述,中长期来看,我们认为在“美元重新走强”、“中国贸易收支平衡化”以及“货币政策宽松”的可能性的背景之下,人民币持续升值走强为小概率事件。

图表1:美元指数周线技术分析图

资料来源:Tradingviews、中金公司研究部

图表2:美元指数周线技术分析图

资料来源:Tradingviews、中金公司研究部

图表3:美元/离岸人民币技术分析图

资料来源:Tradingviews、中金公司研究部

图表4:近期美元指数的走势

资料来源:彭博资讯、中金公司研究部

图表5:10月以来至今的G10货币的相较美元变化率

资料来源:彭博资讯、中金公司研究部

图表6:10月逆回购净投入量累计额(亿人民币)

资料来源:彭博资讯、中金公司研究部

图表7:美元兑人民币波动率持续走低

资料来源:彭博资讯、中金公司研究部

图表8:10月7天资金利率的变化(%)

资料来源:彭博资讯、中金公司研究部

图表9:人民币一篮子指数的走势

资料来源:彭博资讯、中金公司研究部

文章来源:中金点睛