汽车玻璃领域的“隐形冠军”!业绩增速迅猛,福耀核心供应商,汽车隔音降噪提升舒适度的关键因素之一.....

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.20晚间

$N科力装(SZ301552)$

继赫赫有名的功能性保护套管第一股骏鼎达后,我大次新里时隔三个月汽车产业链板块即将再迎一只隐形冠军——汽车玻璃总成组件第一股科力装备。

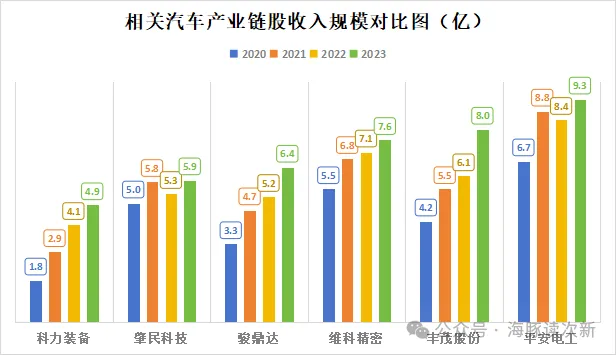

科力装备与骏鼎达利润规模相当,且两家公司在汽车零部件领域毛利率水平均较高,超40%。不过相比骏鼎达对大客户比亚迪收入占比仅为两成左右不同,科力装备特殊的行业属性,使得其与大客户福耀玻璃深度绑定,对福耀玻璃收入占比近六成,也因此客户粘性更强。

而从行业成长空间看想想现在新能源车日渐普及的全景天幕玻璃、AR-HUB挡风玻璃就知道这两年需求并不低,这些玻璃产品的应用不仅使得新能源车科技感智能感十足,还增加了头部空间,最主要可以降低成本。

当然在如此暴晒的夏季天幕玻璃则不那么美好,加装遮阳帘、或者贴冰甲等成了额外需要做的事情,在这种情况下又出现了隔热隔紫外线的镀膜可调天幕,当然相应成本也就又增加了50%以上。

比如极氪的EC光感天幕在常规状态下为透明状态,然后在电压的驱动下,玻璃会慢慢变成蓝色,可自动控制遮阳、隔热、防晒,还可以呈现百叶状态,选装价格是6000元,除了贵没毛病,哈哈。

此外带有AR-HUB挡风玻璃绝对是真香啊!智能化升级后估计就很难再回去了....

也正是在这样的背景下福耀玻璃作为一只千亿市值龙头,受益于新能源车玻璃用量提升以及全景天幕、AR-HUB挡风玻璃等高附加值产品占比提升,今年上半年以来股价逆势大涨超50%,业绩更是稳中有升,24年一季度扣非利润更是同比大增73%。

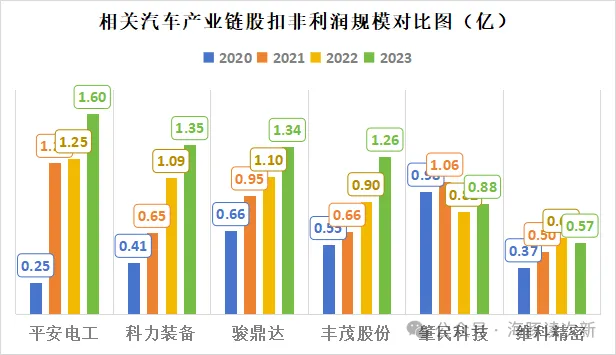

而相应的科力装备作为福耀玻璃的核心上游供应商,也跟着喝酒吃肉,收入3年翻了6倍多,扣非利润规模3年翻了3倍多,24年上半年更是预计将同比增长20.4%-34.2%,这业绩增长在汽车产业链上也是佼佼者了。那么其质地究竟如何?能否成为下一个骏鼎达?且看海豚今日为您深度剖析!

此前关于骏鼎达剖析链接如下:

小米汽车产业链异动!这只标的守护汽车线束及管路安全,还叠加5G+服务器等概念

汽车玻璃用量+产品单价不断提升!且行业高度垄断

随着前风挡玻璃倾斜度加大,近年来汽车单车玻璃面积已从20世纪50年代的2.2平方米增至2020年的4.2平方米,且随着新能源车天幕玻璃渗透率不断提升,我国汽车天幕玻璃渗透率从2021年的2%提升至23年的11%,并预计到2025年将达成55%以上(全景天幕玻璃面积达1-2平方米,而小天窗玻璃面积仅0.2-0.6平方米)。

总体而言汽车玻璃用量正逐步增加,到23年全球汽车玻璃市场规模已突破150亿美元,未来随着新能源车发展还有较大提升空间。

而另一方面近年来高附加值汽车玻璃渗透率不断提升,先后诞生了抬头显示玻璃、隔音玻璃、low-E 玻璃、可加热玻璃、憎水玻璃、调光玻璃、玻璃天线等新型多功能汽车玻璃,可实现接收信号、提供倒车影像、防水、加热等多种功能(比如AR-HUD前挡风玻璃单价达1000元左右,是普通前挡风玻璃的5倍),从而使得汽车玻璃价格走势不断升高。比如如福耀玻璃的单价已从每平米152元上升至213元,年复合增速近5%,到24年年中福耀玻璃高附加值产品收入占比已超56%。

不过汽车玻璃行业进入壁垒极高,竞争格局为寡头垄断,福耀玻璃、艾杰旭、板硝子、圣戈班四大厂商合计市占率超75%,其中福耀玻璃位居全球第一,全球市占率也从2021年的31%提升至2023年的34%,其在国内市占率2023年更是高达68%。

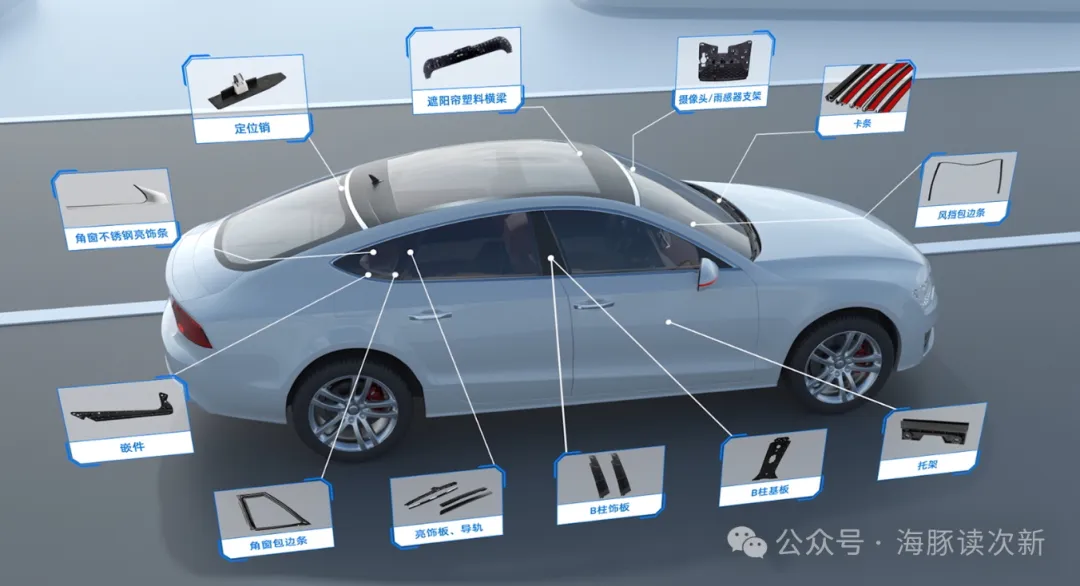

汽车玻璃组件具有高度定制化、品类多等特点,小组件也有大空间

近年来四大汽车玻璃厂商还不断向产业链上游延伸,均实现了主要前体材料浮法玻璃的自产自给,此外福耀玻璃还设有自己的硅砂生产基地;艾杰旭则已延伸至纯碱、硅砂等原材料领域。

不过汽车玻璃总成组件则为高度定制化产品,呈现种类繁多、型号分散、多批次、单价低、迭代快等特点,自动化程度较低,且在汽车玻璃总成成本占比较低,因此汽车玻璃厂商出于控制成本考虑多不会涉及汽车玻璃总成组件领域,而主要外采,且不一般不会轻易变化供应商。

预计2025年全球汽车玻璃总成组件市场规模将超79亿元,其中新能源汽车玻璃总成组件市场规模将达24.9亿元。未来随着新能源汽车智能化程度提高,汽车玻璃总成组件也将集成更多电子智能元件。

国内最大的汽车玻璃总成组件厂商,市占率14.5%

与行业内大多数厂商规模小,生产工艺单一不同,科力装备为国内规模最大的注塑类+挤出类汽车玻璃总成组件厂商,截至2023年底拥有各种产品规格型号超6000种,拥有挤出类产品产能5000多万平方米,注塑类产品产能1.28万件。且2023年公司在汽车玻璃总成组件领域全球市占率达5.57%,国内市占率达14.5%。

公司不仅进入了福耀玻璃、艾杰旭、板硝子、圣戈班全球前四大汽车玻璃厂商供应链,还陆续进入了广汽三菱、长城汽车、东风日产等整车厂商供应链。

终端应用上自2019年用于新能源汽车领域,截至目前已成功配套特斯拉、比亚迪、蔚来、理想、小鹏、哪咤、威马等几十种新能源汽车车型,在新能源汽车领域收入规模自从2020年的1800万左右大幅提升至2023年的1.67亿,收入占比从2020年的11.3%大幅提升至2023年的36%以上。

此外公司外销收入占比已超25%,其中对北美占比达两成左右,主要客户为福耀美国(通用+吉普包边条项目)、板硝子海外公司(通用+丰田包边条项目),此外还进入了北美第一大玻璃生产商 Vitro 和南美 AGP 公司供应链体系,其中Vitro 2021、2022年为公司第三、第四大客户,收入占比分别达9.7%、7%。

与福耀玻璃深度战略绑定,收入占比已超56%

福耀玻璃既是公司第一大客户,与此同时公司也是福耀玻璃汽车玻璃总成组件第一大供应商。

2020年11月公司更是以1600多万元收购了福耀玻璃旗下福耀饰条(包边条业务)资产,同时公司也被福耀玻璃认定为北方区核心战略供应商。且公司的全塑玻璃、自发热防雾摄像头支架、高分 子材料改性、新结构风挡玻璃下卡条等前沿技术排他性的与福耀玻璃技术共享,此外公司在进入福耀玻璃新品类供应链时有优选开拓权。

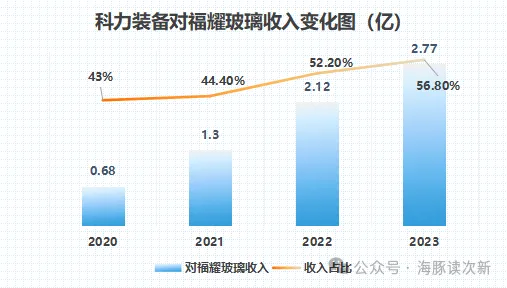

总之通过此次收购公司福耀玻璃深度绑定,自2020年后公司对福耀玻璃收入急剧增加,2021-2023年分别同比大增91%、63%、31%,收入占比也从2020年的43%大幅提升至2023年的56.8%。

风挡玻璃安装组件占比近八成,毛利率超44%

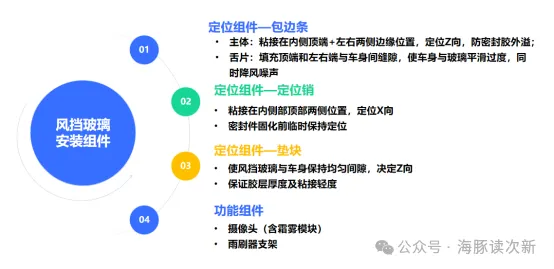

公司主要产品分为风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件三大类,具体产品如下图:

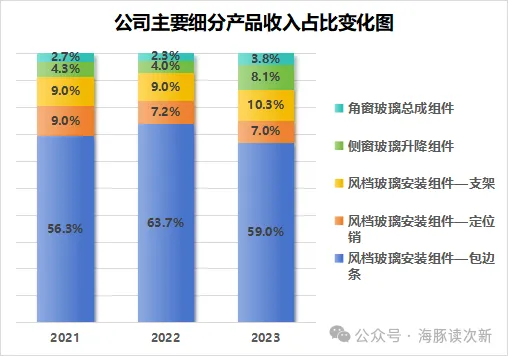

其中风挡玻璃安装组件为公司第一大收入来源,收入占比超76%,且毛利率超44%。

分细分品类看包边条为公司第一大细分品类,收入占比达六成左右,其中2023年随着对比亚迪、特斯拉等品牌包边条产品量产,收入同比大增2.4倍至2.7亿。

支架产品为风挡玻璃安装组件第二大细分品类,随着公司承接的蔚来、比亚迪、长安等项目逐步量产,2022、2023年公司支架收入分别同比增长38%、35%,收入占比也小幅提升至10%左右。

未来随着 ADAS 和自动驾驶的发展,车载摄像头搭载需求不断增加,而公司的摄像头支架产品采用颠覆性的快速加热模式和先进的杂光捕 捉技术,性能指标处于全球领先水平,已用于蔚来、宝马多款车型,未来增长可期。

侧窗玻璃升降组件为公司第二大收入来源,不过近年来收入占比已从2021年的16.7%下滑至2023年的10.9%,且毛利率为36%左右,低于风挡玻璃组件44%以上的毛利率水平。

值得一提的是除了汽车零部件业务,公司还积极拓展了军工、医疗器械(额温枪)、消防预警等非汽车零部件领域,17年至今为天秦装备提供装备零部件产品的模具设计及加工服务,此外公司还为消防报警企业提供光电烟感火灾探测器结构件产品。

泛可比公司:肇民科技、浙江仙通、星源卓镁、海达股份

海豚结语:

汽车产业链里为数不多的隐形冠军,且新能源车业务占比不低,甚至高于骏鼎达,虽然对福耀玻璃大客户依赖较重,但是因公司产品定制化程度高,因此公司定价力不低。未来汽车玻璃单车用量及价值量仍会持续提升,虽然小小组件不太起眼,但是对于安装汽车玻璃至关重要,同时还关系着隔音降噪的乘车体验,因此建议重点关注,但仍需警惕公司产品单一以及新股上市首日超顶的情况。

欢迎老铁们,多多点赞分享支持哦,您的支持是海豚不断分享的动力哦!

(来源:海豚读次新的财富号 2024-07-22 10:23) [点击查看原文]