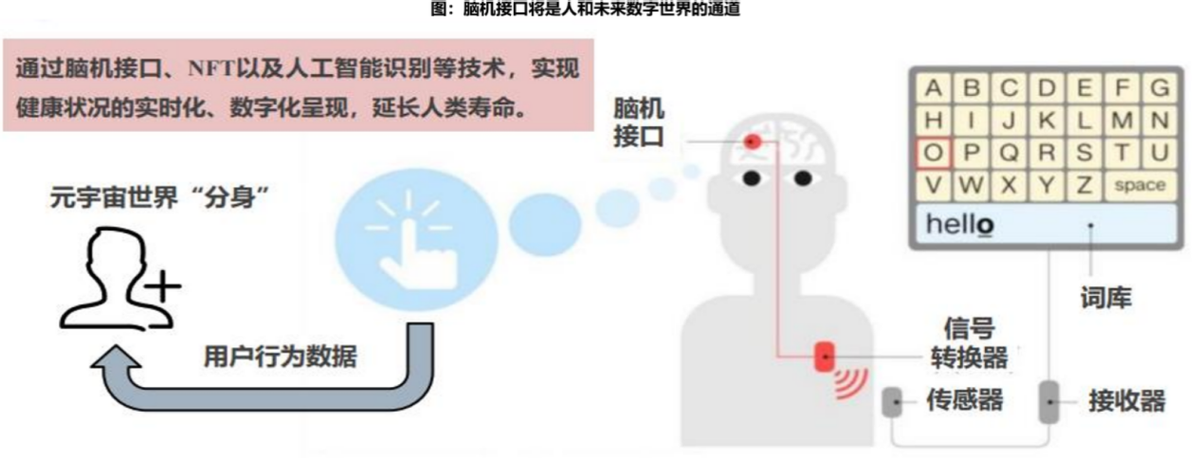

脑机接口被认为是一项新兴未来产业,国内外公司、医学团队都在加快对脑机技术的开发。

马斯克旗下脑机接口公司Neuralink表示,今年有望完成10例脑机接口植入手术;韩国、瑞士纷纷传出消息,分别开发出自展开能降解电极、高性能的小型脑机接口,有望促进脑机接口设备的进一步开发。

我国也不例外,2024年年初,首都医科大学联合清华大学医学团队利用微创BCI技术首次成功帮助高位截瘫患者实现意念控制光标移动、通过脑电活动驱动气动手套实现自主喝水等。

日前,南开大学团队又成功完成了首次介入式脑机接口传感器血管内取出试验,标志着脑机接口技术的安全性有了重要提升。

脑机接口临床应用逐渐来到现实。

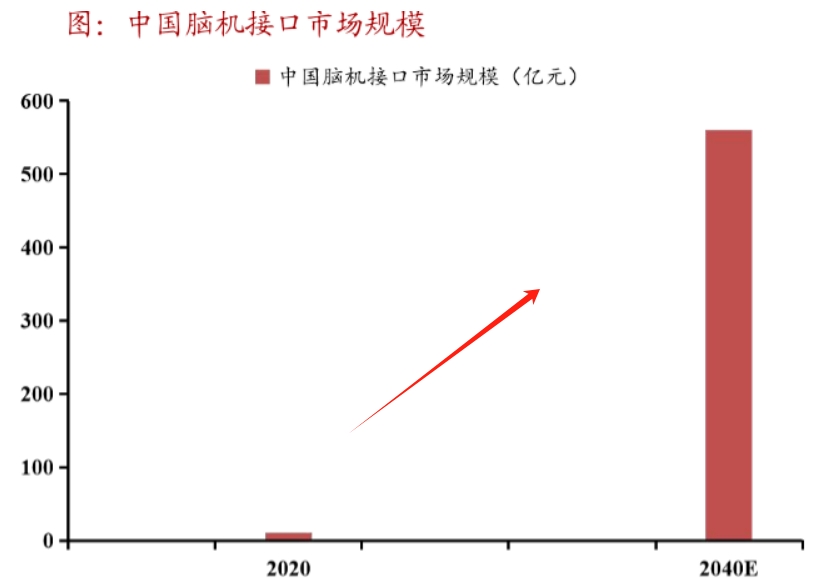

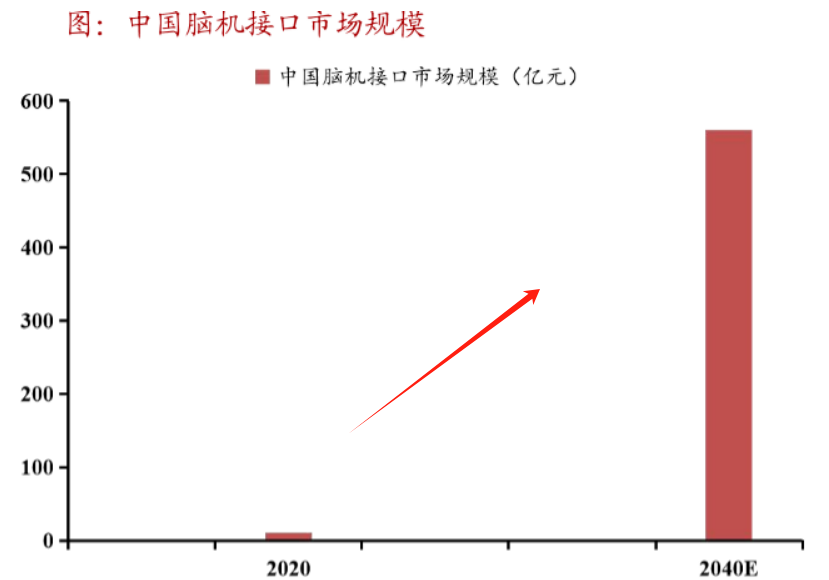

麦肯锡预测,2030-2040年全球脑机接口每年的市场规模可能在700亿到2000亿美元之间。

我国脑机接口也将实现“从1到10”,面临着几百亿的市场空间,有望在医疗、康复、娱乐等领域得到广泛应用。

在此基础上,上市公司也在积极布局脑机接口领域,其中,三博脑科的布局颇具看点。

一是公司与武汉衷华脑机战略合作,促进脑机接口临床转化。武汉衷华是高德红外董事长黄立投资设立的企业,成功研发65000通道双向的脑机接口芯片,达到国际领先水平。

对比来说,三博脑科相当于唯一获得人体植入式(植入式)脑机接口技术成果的上市企业。

如翔宇医疗、创新医疗、狄耐克、盈趣科技布局的都是非植入式医疗器械,诚益通在布局无创康复设备的同时在研植入式脑机技术,心玮医疗也是,另外岩山科技、南京熊猫等主要布局软件系统。

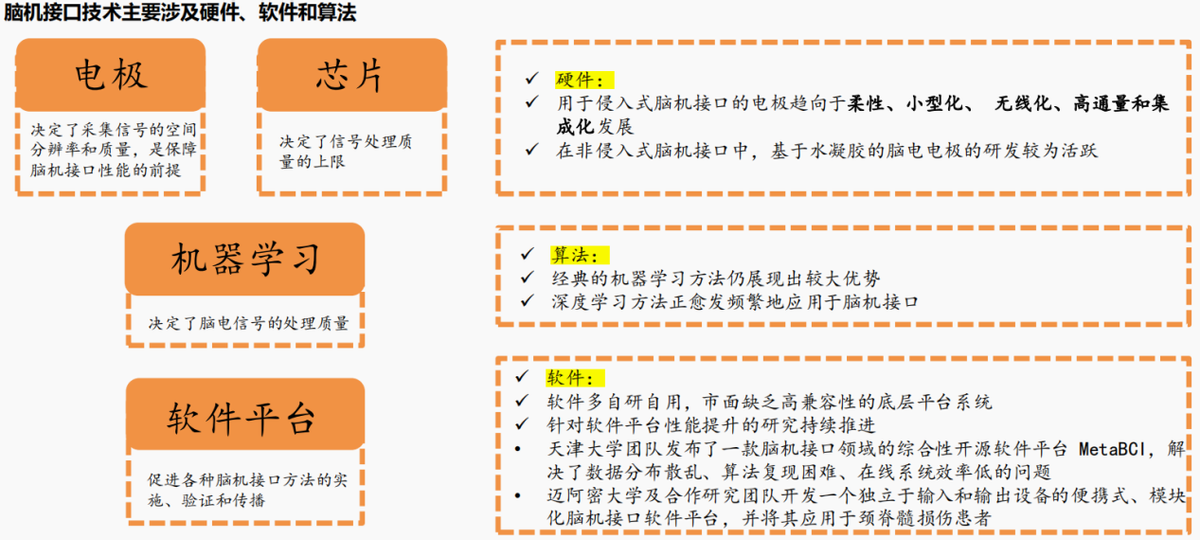

在产业链中,芯片属于脑机接口最上游,不仅属于研发的核心环节,而且因其标准化,最有望被大规模应用。

二是三博脑科与清华大学合作,拟捐赠1500万元用于脑机精准医学研究中心项目。

这点三博脑科的进展虽不算快,但目前来看,行业下游的研发成果几乎都未商业化落地而产生业绩,几家医疗器械公司也是如此。

但三博脑科比较好的一点是,公司是一家以神经专科医疗服务集团,所以如果未来脑机技术落地了,就能很快被临床应用而赋能业务增长。

这都是得益于公司实控人在神经领域的前沿的专注。1998年,国内首例用脑机接口—神经调控疗法治疗癫痫,正是实控人之一栾国明在天坛医院开展的。

三博脑科一共4个实控人,有3个都是神经医学专家,还有1个是医院管理专家。

所以抛开脑机接口布局不说,单就公司的医疗服务优势也是比较突出的。

截至目前,公司旗下一共7家在运营医院和2家在建医院,逐渐由一家位于北京的单体医院发展成为一家全国性的连锁企业,三博脑科在神经专科领域的竞争力日益突出。

公司当前主要建设的是省会大医院,由集团连锁控股,预期未来与100家有意发展神经科学的三级甲等综合医院或二级脑科医院建立医疗合作关系,再逐步拓展至一级二级医院,最终建成规模领先、技术一流的脑科医疗集团。

现如今,三博脑科正处于快速扩张阶段,截至2024年上半年在建工程达到了5.03亿元,明显超过当前的产能规模。

在接下来的两年内,预计公司还有位于西安、湖南的两家脑科医院开业,另有北京和昆明两家医院完成扩建。

当然,公司原有医院的增长也不慢,尤其是脑科医院,比综合性医院增速要快。

2023年,公司由前两年特殊情况恢复运营,北京和河南两个院区维持强劲增长,使公司业绩增长回升。

2024年上半年,营收维持稳定增长,同时新合并的洛阳三博也在发力,整体净利润增长创下新高,同比增长52.98%,且相比2020年同期已经增长了约2.4倍。

公司综合实力不断增强,累计完成神经外科手术量居全国前列,2023年上市前年神经外科手术超5000台,2023年达到了7000台,其中80%都是难度最大的四级手术。

此外,三博脑科的盈利能力也自去年开始呈改善趋势,毛利率和净利率纷纷创下新高,分别为25.1%和11.01%。

虽然对比大多数医院,三博的毛利率不算高,但这也有望使盈利获得持续改善空间,毕竟同为专科医院,三博的盈利能力确实偏弱。

并且从净利率角度来说,三博的商业模式优势还是有的,期间费用率中最高的管理费用率,销售费用率仅有1%左右,净利率也有望随医院成熟度的提升而获得提升空间。

总之,三博脑科当前业绩维持良好增长趋势,尤其是今年上半年比爱尔、通策等上市连锁医院增速更快,充分显示出公司当下的成长优势。

而且三博医疗在脑机接口领域具有布局优势,未来也有望充分受益于脑机接口领域的发展。

不过公司业绩预期没有机构一致性预测,这和三博脑科上市时间较短,以及最近两年业绩波动和收购扩张等都有关系,业绩增长和发展确定性自然还需要持续关注。

以上,仅供上市公司分析使用,不作为具体投资建议。

(来源:飞鲸投研的财富号 2024-09-02 18:53) [点击查看原文]