光伏,该何去何从。

随着隆基绿能、TCL中环、通威股份等光伏头部企业公布上半年预亏成绩单,行业再次陷入焦虑之中,隆基绿能2024年半年报预亏48-55亿,通威股份预亏30-33亿,TCL中环预亏20-32亿。

而光伏企业的难也并不仅仅体现在上市公司方面,IPO市场上鸿禧能源等多家光伏企业也相继撤回了发行上市申请。

一方面是上市公司的巨亏,一方面是IPO的大量撤销,光伏行业为什么陷入如此境地?

1、产能严重过剩

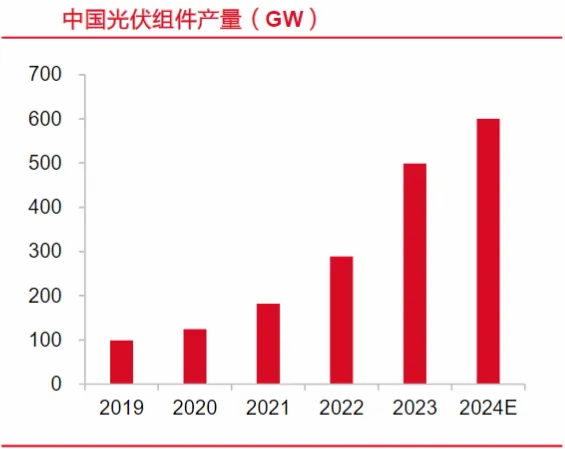

过去三年,中国光伏行业上市公司数量从30多家猛增到130多家,导致光伏产业链各环节都已出现明显的产能过剩,尤其是多晶硅料、硅片、电池片、组件等中上游环节。

根据国际能源署的数据,2023年全球新增光伏容量约为375GW。

而根据工信部的数据,2023年国内多晶硅料、硅片、电池片、组件产量就分别达到143万吨、622GW、545GW、499GW,分别是全球装机容量的1.5、1.7、1.5、1.3倍。

2、同质化竞争加剧,价格战使行业陷入亏损

投资者必须要明白,光伏行业的技术壁垒并没有想象中的高,这从上市公司数量猛增和头部企业拼命地扩产就能看出来。

虽然在电池效率来说,中国确实走到了世界前列,但在国内来说没有谁可以做到一家独大,头部企业抢占市场份额的动作更像是海天味业、金龙鱼等消费企业,无形中透出一股心虚。

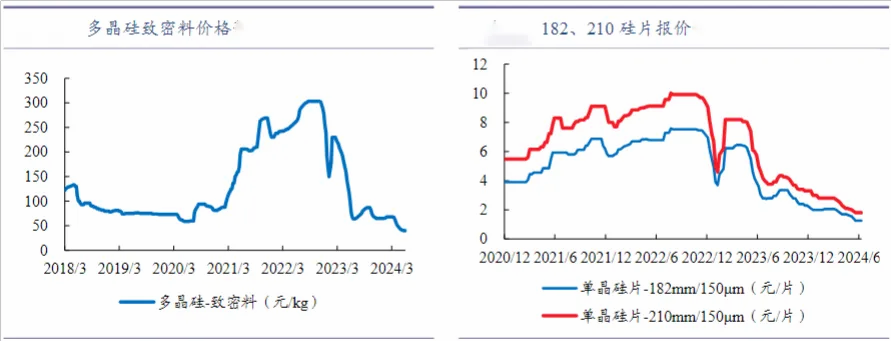

如此一来就造成整个行业产品同质化严重,在产能过剩的情况下被迫卷入价格战。

在此背景下,各环节产品价格均出现了不同幅度的下行。数据显示,2023年多晶硅料、硅片、电池片的跌幅均在50%以上,组件价格亦有超40%的下滑。

寒冬之下,体量越大反而亏得越多,隆基绿能作为绝对头部问题尤为明显。

1、亏损持续拉大,存货大幅减值

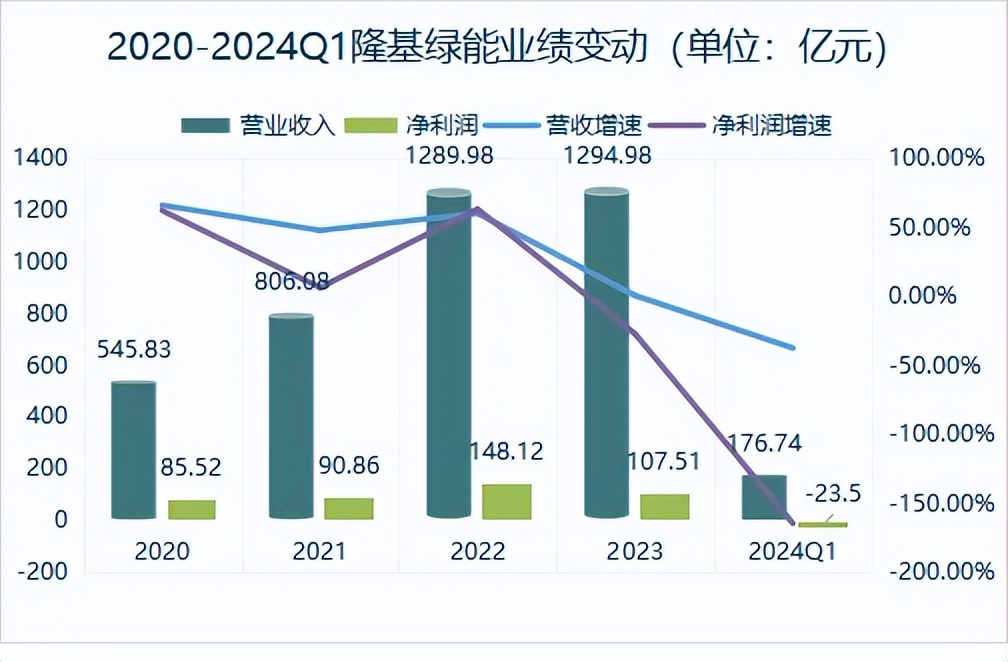

经过前几年的春风得意,近两年隆基绿能的业绩表现可以用惨烈来形容。

今年一季度,营业收入同比下降37.59%,归母净利润同比下降164.61%,一季度亏损约23.5亿元,成为晶科能源、晶澳科技、天合光能等四大组件厂中净亏损最多的企业。

而根据公司半年度业绩预报,预亏48-55亿,亏损进一步拉大,在光伏头部企业中亏得最惨。

面对如此惨淡的业绩,隆基绿能表示主要受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,导致与上年同期相比,增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿-48亿元,短期盈利承压。

一季度,同样受到资产减值损失较大影响,隆基绿能计提减值准备合计28.14亿元,其中存货准备26.5亿元。

可以说降价潮下,存货成了烫手的山芋,拿得越多亏损越严重。

2、盈利能力下降,裁员抬高管理费用

福无双至,祸不单行。

隆基绿能不仅在利润端出现亏损,盈利端的情况也开始恶化。

2022年,隆基绿能的毛利率和净利率呈现明显的下滑趋势,2023年公司毛利率18.26%,净利率8.25%。

毛利率之所以出现提升,一方面得益于境外市场硅片、组件相对较高的利润,也与隆基在很长一段时间实行组件“挺价不降”的策略有关。

其带来的副作用就是出货量的下降,此前,隆基是连续三年的组件出货“销冠”,但2023年公司组件出货67.52GW,低于晶科能源的78.52GW,将榜一拱手让人。

但是,虽然公司2023年毛利率出现提升,但净利率却出现严重下滑,通过对期间费用进行分析,发现管理费用影响净利率的主要原因。

2021年公司管理费用为29.33亿元, 2023年直接飙升到49.15亿元,同比增长67.6%。

那问题来了,管理费用增加这么多到底是咋回事呢?

隆基绿能表示是人员增加导致,这一点在其年报中确实得到了证实。

2022年公司总人数60601,2023年总人数飙升到75066人,其中变动最大的是生产人员,从37371人增长到47690人,增长了10000还多。

其次是技术人员,增长了7000人。

历经磨难的隆基绿能,接下来仍然面临诸多困境,黎明尚未到来。

1、内卷加剧,专利致同行互砍

7月19日,光伏组件龙头晶澳科技在欧洲专利法院,对中国另一家光伏组件企业正泰新能的多家欧洲子公司,提起了专利侵权诉讼。

实际上,不仅仅是晶澳,今年以来从组件龙头隆基绿能、晶科能源、天合光能、阿特斯,到电池片龙头通威股份、爱旭股份、江苏润阳,硅片龙头TCL中环,逆变器龙头阳光电源、锦浪科技,设备厂商奥特维、中节能太阳能等,均出现在专利侵权诉讼中,专利战已经成为光伏行业的普遍现象。

隆基的技术护城河包括三个圈层,第一个圈层便是专利的申请,行业进入这种内卷程度,对其极为不利。

2、机构大规模出逃,市值严重缩水

2021年,由于行业景气度高涨以及流动性充裕,隆基绿能的市值一路走高,一度达到5423.78亿,成为投资者追捧的“光伏茅”。

然而随着行业竞争加剧以及外部因素影响,2022年开始隆基绿能市值一路狂泻,市值一度跌破千亿,缩水80%以上。

逻辑的改变以及由于市值缩水导致机构被迫平仓,持仓隆基绿能的机构开始大幅下降。

2022年年中,持有隆基绿能的机构在2100家以上,到了2023年底,骤降为152家。绝大部分机构都清仓了隆基绿能,可谓上演了一场集体大逃亡。

总结一下,虽然国内光伏装机量仍在增长,但光伏产能的增长远快于装机量的增长,上游的价格压力短时间内很难缓解。

随着N型电池对P型电池的技术替代加速,隆基绿能未全盘押注N型电池,而是力捧BC电池。然而,BC电池生产成本高、存在专利风险,未来量产面临诸多不确定性。

各种因素叠加之下,隆基绿能未来的不确定性正在增加。

(来源:飞鲸投研的财富号 2024-08-17 20:06) [点击查看原文]