今天虽然大涨,但没啥实质利好。

唯一的利好就是彭博社传出的居民可以「转按揭」,从而降低存量房贷利率。

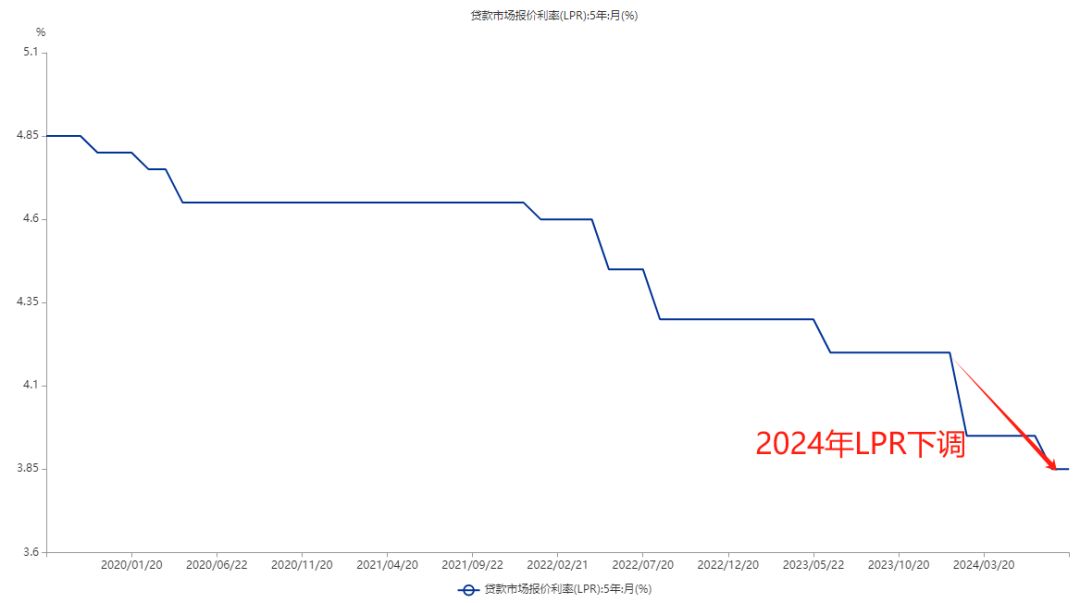

现在咱的存量房贷利率是跟着5年期LPR(基准利率)走的。在经济下行期,LPR会不时下调,但存量房贷利率并不会跟着LPR实时下调。存量房贷利率的重定价是次年的1月。

比如今年LPR已从年初的4.2%下调到了最新的3.85%。

我在北京,贷款是建行的,目前我的房贷利率是4.2%,这是今年初的LPR决定的。

假设年底前LPR不变,到明年初,我的房贷利率也会跟着LPR下调为3.85%。

这是当下的政策。

根据彭博社的新闻,存量房贷政策会有所调整。

存量房贷利率可以跟银行协商,随着LPR实时变动。一旦这个政策实施,我的房贷利率可以立即调整为3.85%。

不仅如此,还有「转按揭」。

我可以把旧房贷从建行换到别的银行,比如招行。而招行为了抢客户,可以按照新发放房贷利率给我贷款。

我问了下,北京这边新发放房贷利率在3.4%样子。

当然,建行为了留住我,可能也愿意直接把房贷利率给我降到3.4%,这样我就省了个转按揭的手续。

总之,传闻的政策开始实施后,我的房贷利率可以从4.2%降到3.4%。

具体而言,每个月能少还多少钱呢。

假设贷款了100万,还款期限还有20年。那么每月还款金额会从6100降到5700,每月少还400。如果贷了500万,每月能少2000。

考虑到国内平均房价不超过1万,中国大部分居民贷款金额都在100万以内,所以这个政策出来,咱们大部分人每月可以少还个几百块。

扪心自问,诸位会因为每月少还几百而增加消费嘛?也许会,但很有限

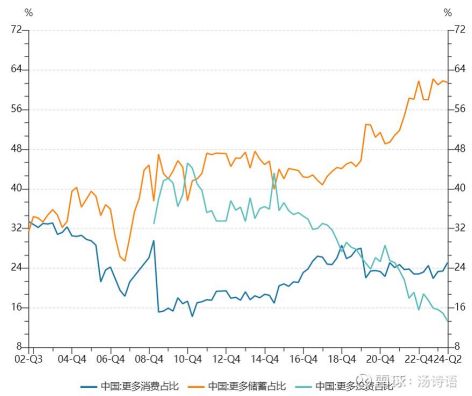

下图是过去20年居民的消费、储蓄和投资倾向。数据来源是央行。

国人的投资倾向一直在下降,而储蓄倾向一直在上升。消费则在低位波动。

最新的储蓄倾向已经超过60%,创历史记录。投资已经跌到14%,也创历史记录。

换言之,手上有所结余后,大部分人想的是存起来,而不是去消费,更不是去投资。现在居民的「思想钢印」是有钱就存,部分消费,坚决不投资。

所以,存量贷款利率进一步下调,肯定能提振经济,但效果相对有限,属于小政策。

当然,这里我并不悲观。

咱们过去的政策都是下猛药。比如政府疯狂借钱,建搞投资,你甭管效率如何,就业立马就起来了,经济立马就活跃了。

再比如搞货币化棚改,拆迁给个几十上百万,然后你去买房炒房吧,你甭管正确与否,楼市立马就起来了,经济立马就活跃了。

本轮下行,咱们的政策很冷静,没有基建,没有棚改,只有小打小闹、缝缝补补,让经济自然地触底,让楼市全面地出清。

必然很难受。股市作为情绪的放大器,只会放大这种难受

回到今天的市场。

现在市场很悲观,觉得不会有政策。所以哪怕只是传闻,哪怕还未落地,哪怕效果有限,给一点阳光就灿烂

所以我说过很多次,哪天楼市、经济企稳(或即将企稳),或者出来个大政策,不用怀疑,A股立马见底。

最后再说一点点数据。

根据诸葛找房数据,中国一二三线城市的租金回报率如下图。

近3年房价和房租都在跌,但房价跌得更多一些。所以租金回报率并没有下降,反而有所上升,特别是三四线。

目前,一线租金回报率为1.8%,二线2%,三四线约为2.5%。

而最新的5年期存款利率已经不足2%。这么一对比,房租回报率并不低了。

不过,房子也有麻烦的点,比如维护保养麻烦,变现难度大。

而股市完美避开了这些麻烦点,且回报更高,毕竟核心指数沪深300的股息率已经高达3.2%。

注意,这还是建立在企业仅把部分利润分红的前提下。随着行业成熟,企业回进一步提高分红率,股息率可以做到更高。

像互联网行业逐渐成熟后,中概股从过去的不分红到现在的全面分红回购。以至于目前中概股里5%~10%综合股息率的公司比比皆是。

当然,现在这时候,没人信这些,信的都是。这不禁让人想起了1929年经济危机后的美股。

当时的标普500从1929年跌到1932年,连跌3年,跌幅高达80%。

1932年年中到1936年,终于开始上涨,收复了一半跌幅。

但从1937年起,重新下跌,一路跌到1942年,连跌5年,竟然再次腰斩。

而美股重新涨回1929年的位置,已经是1954年。此时距离1929年足足有25年。

那时的美国GDP已经是全球第一,工业产能也是全球第一,占比超过30%。

虽然企业创造出了实实在在的GDP,但股价属实太拉。对于那时的美国人而言,独立的大国又如何,制造业很强又如何,综合国力上升又如何,在全球有一定话语权又如何?

就这垃圾行情,企业肯定都是骗子,正常人谁买股票啊

报下格指2.32,投资机会S+。感谢各位长期以来的支持,无论股市,我会一直陪伴!

(来源:金牛远望号的财富号 2024-08-30 21:28) [点击查看原文]