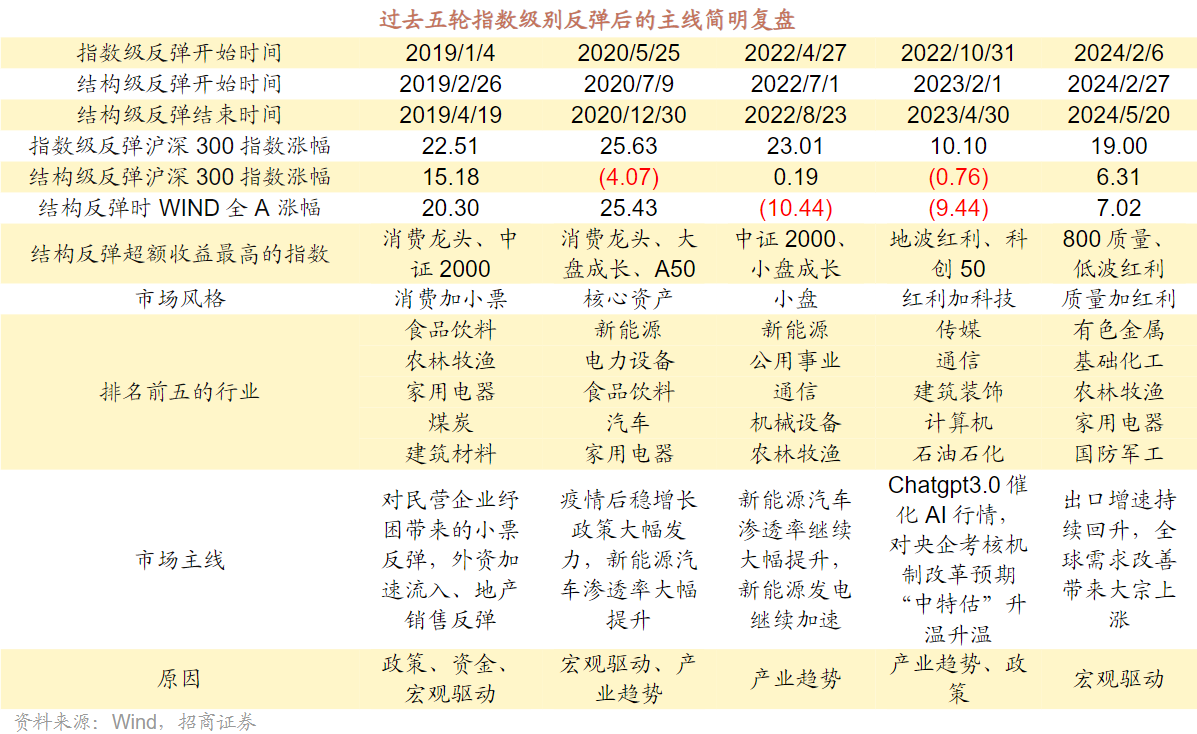

复盘过去五轮指数级别反弹,市场在反弹后通常会出现2-3个月的结构性行情,并存在一条清晰的主线进行引领。指数级别的反弹出现通常较为突然,速度较快,经常出现第一时间反应不过来,这是非常正常的现象,不过,一般而言,指数级别反弹吸引资金流入后,后续市场会出现2-3个月的结构性行情,而且这种结构性行情一定是存在一条清晰的主线进行引领。

牛市起点的三大因素:$中信证券(SH600030)$ $宁德时代(SZ300750)$ $南都电源(SZ300068)$#【悬赏】立个Flag,我看A股能突破这个点#

因素一:中国经济相对增速有望走强,A股弱势转强。美国经济走弱,中国经济有望在政策刺激下走强,中国经济相对美国经济名义增速将上升,是中国资产价格重回上行的核心条件。#社区牛人计划#

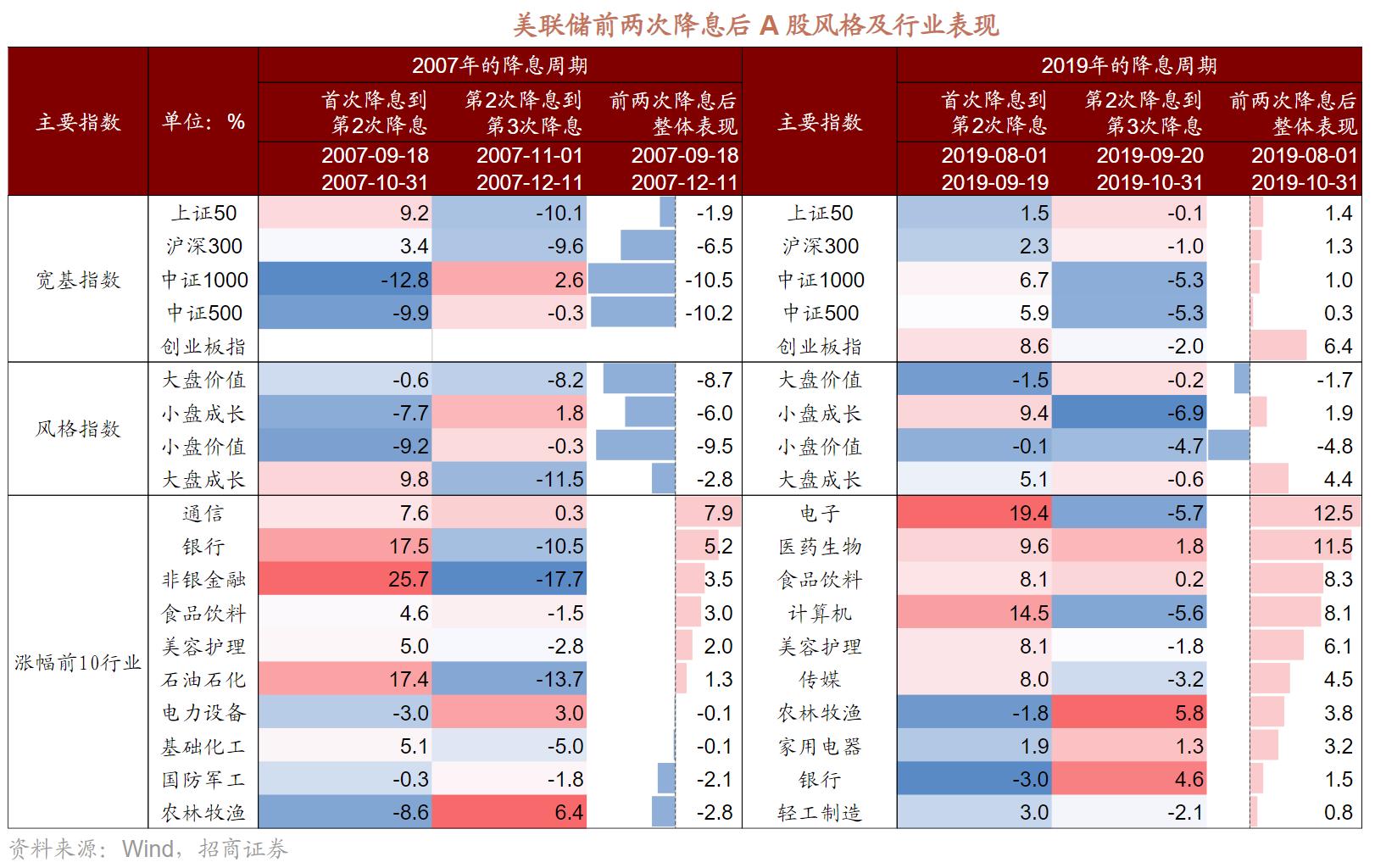

因素二:美债利率趋势下行。随着超储消耗殆尽,美国消费出现刚性缺口,美国通胀、消费和就业数据进一步下行,宽财政受阻,美元降息50BP开启降息周期。美债利率下降,将推升全球需求与全球资产价格,中国宏观政策效率上升。美元利率下行,5000亿美元规模的人民币套利交易逆转。

宏观趋势角度:美联储进入降息周期是当前最重要的宏观因子,利好中国核心资产。

因素三:市场对中国内部基本面预期过度悲观。

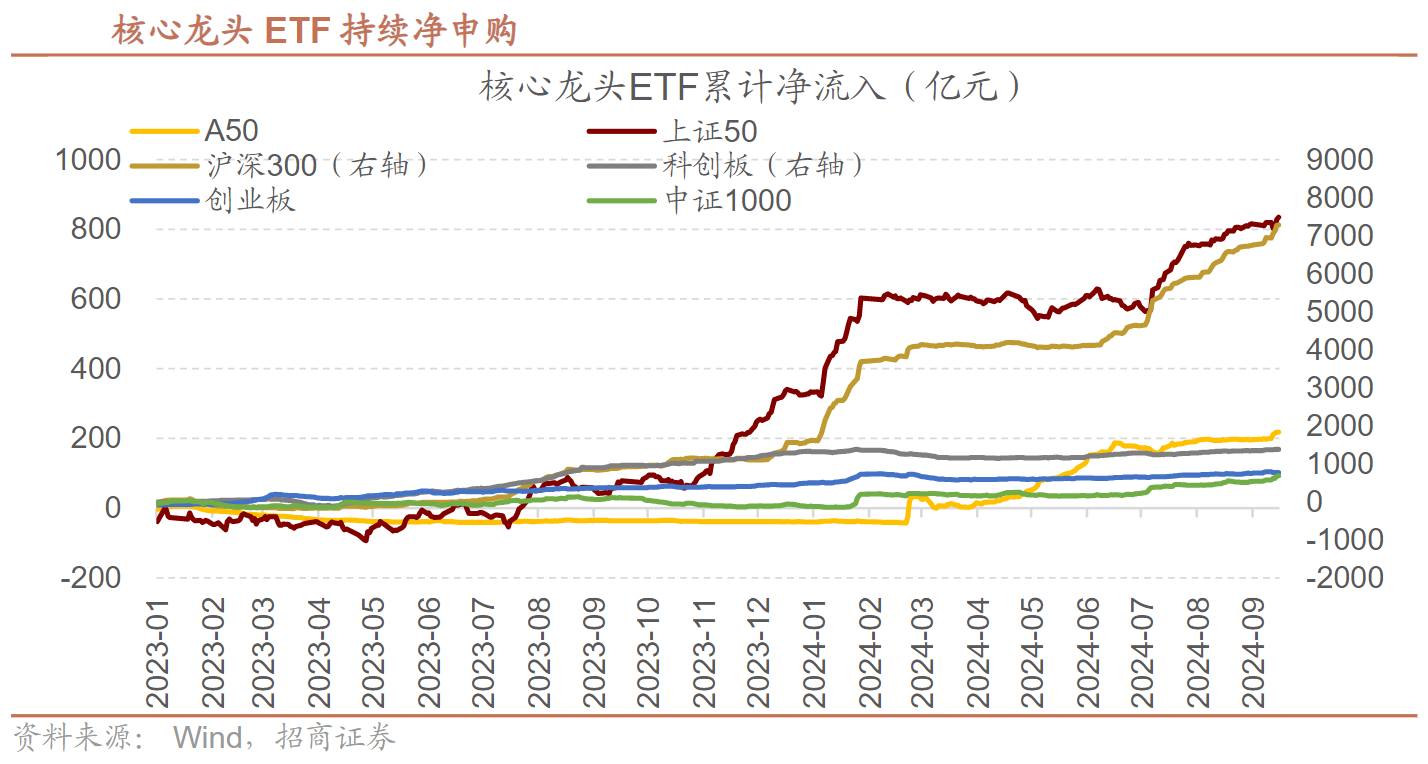

总结而言,2024年中国资产价格迎来修复,过去两年半跌幅最大的相关核心资产品种的估值修复。增量资金角度:沪深300ETF、中证A50ETF、创业板ETF、科创类ETF和中证A500等ETF是当前重要的主力增量资金。

复盘过去五轮指数级别反弹,市场在反弹后通常会出现2-3个月的结构性行情,并存在一条清晰的主线进行引领。

2019年2月~4月的主线:政策、宏观、资金面

2019年初市场快速反弹后,由于对民营企业纾困政策发力,叠加前三年期小票跌幅较大,小票迎来一轮较为明显的超跌反弹;除此之外,房地产新开工仍保持高位,房地产销售在2019年上半年恢复,一线城市房价触底反弹,地产链板块表现较好;外资在2019年继续加速流入,以食品饮料为代表的白马龙头继续保持占优的态势。

2020年5月~7月的主线:政策、产业趋势

2020年疫情逐渐缓解后,政府稳增长政策明显发力,5-7月指数级别反弹结束后,市场开始进入震荡,此时,经济复苏相关板块明显走强;外资继续大幅流入,核心资产继续走强;2020年4月开始,新能源汽车渗透率开始加速提升,成为宏观和流动性之外的新产业趋势变量,新能源汽车相关的板块大涨。

2022年5月~7月的主线:产业趋势

2022年4月底开始,指数迎来一轮反弹,5月之后逐渐转化为结构性行情,此时,市场最关注的就是新能源产业主线,包括新能源汽车、光伏风电、绿电、新能源投资相关设备大幅走强。

2023年2月至4月的主线:产业趋势

政策2022年年底开始,出现一轮指数级别反弹,2023年2月之后逐渐转化为结构性行情,此时由于Chatgpt3.0及以上版本横空出世,激发了新一轮对人工智能革命的热情,市场在2-4月围绕人工智能展开一轮大行情;除此之外,此时对于国央企改革,以及考核机制的变化讨论升温,市场围绕“中特估”开展了一轮较大级别的主题投资。

2024年3月~5月的主线:宏观驱动

2024年2月6日市场开启了一轮大幅反弹,3月之后转化为结构性行情,此时,最重要的宏观变量是外需的改善,全球大宗商品价格大涨,市场主线围绕外需,如家电、汽车等出口占比较高或者提升较快的方向展开;以及全球定价大宗商品如有色、石油石化等板块。

总的来看,指数级别的反弹出现通常较为突然,速度较快,经常出现第一时间反应不过来,这是非常正常的现象,不过,一般而言,指数级别反弹吸引资金流入后,后续市场会出现2-3个月的结构性行情,而且这种结构性行情一定是存在几条清晰的主线进行引领。

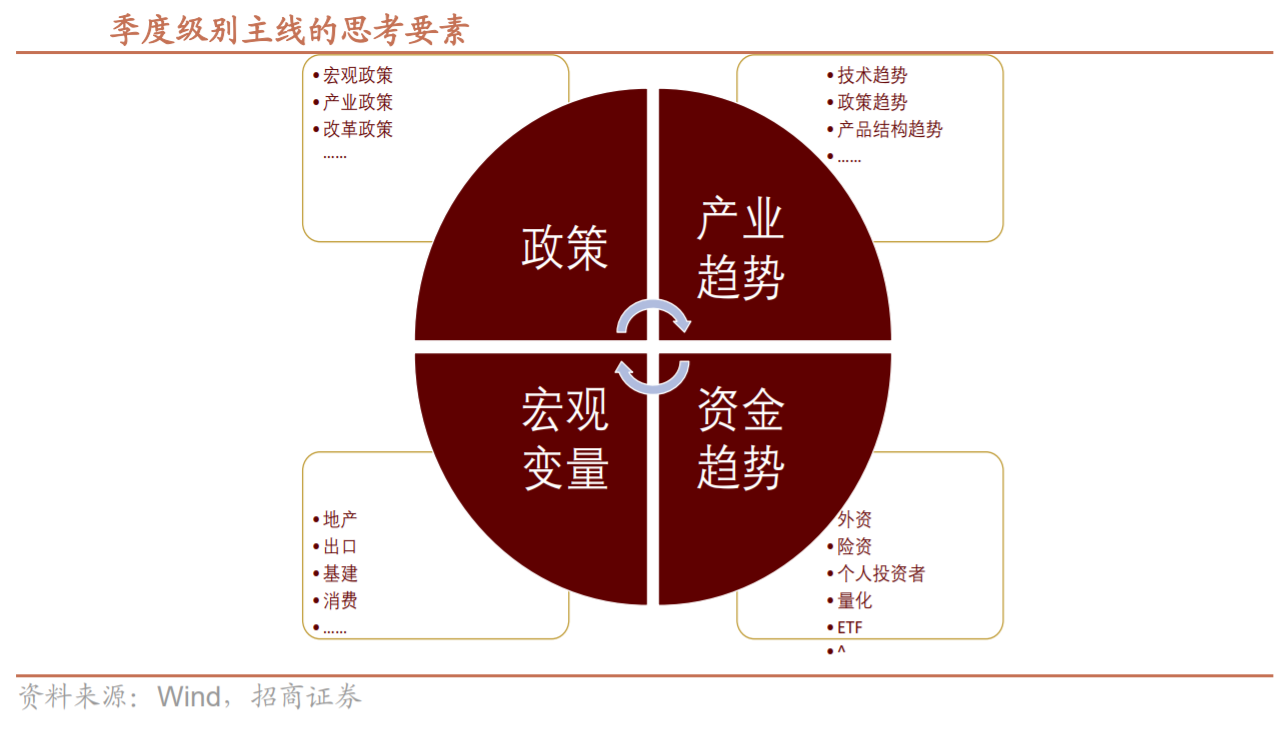

一、本轮指数级别反弹后的主线的线索和可能的方向:政策变量的角度。

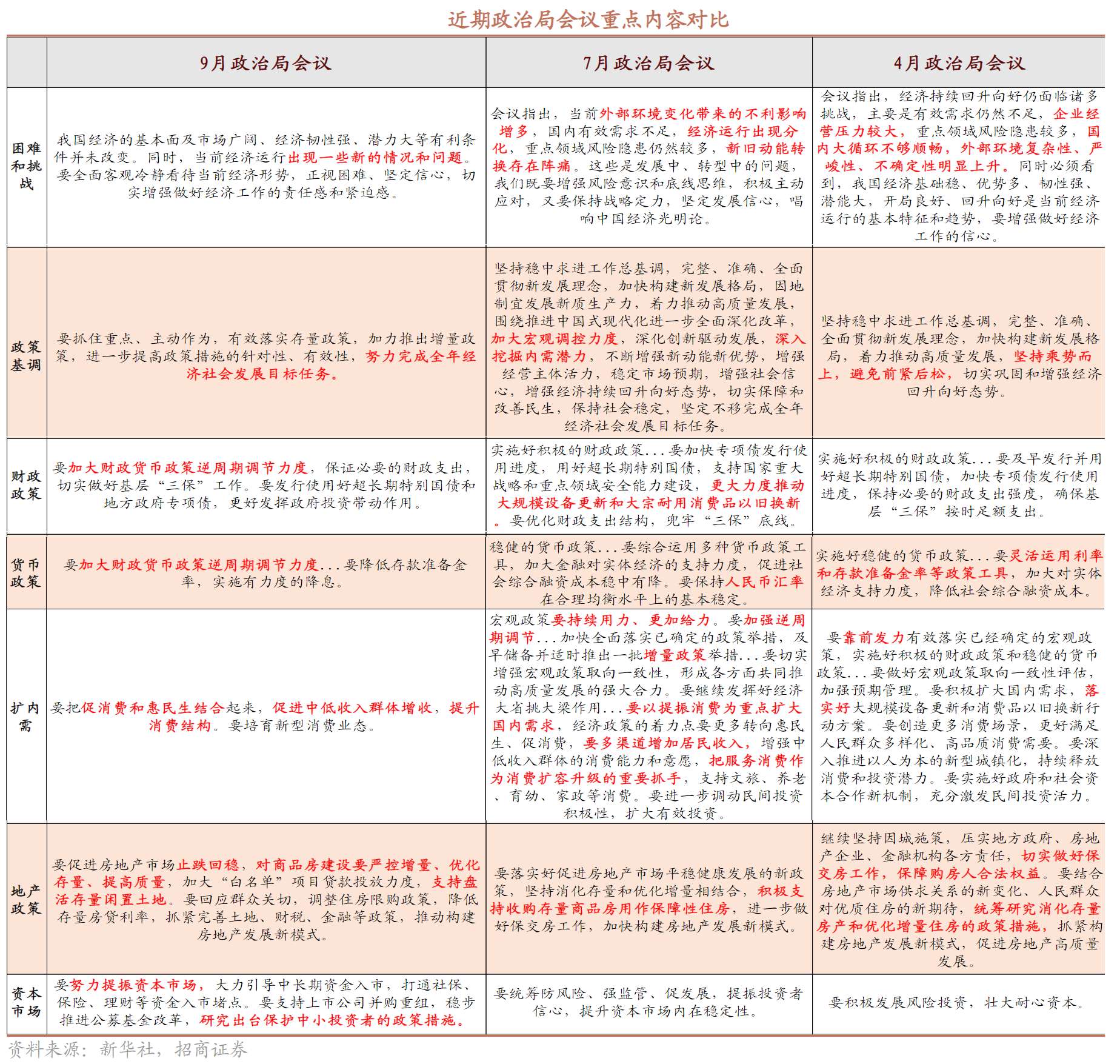

行表示在资本市场方面,政治局会议提出引导长期资金入市,央行推出两项货币政策工具;在房地产方面,政治局会议强调促进房地产价格“止跌回稳”。市场可能聚焦房地产及地产链、政府开支可能发力的方向,如支持消费和重大基建项目等。从本次9月政治局会议精神来看,接下来一段时间的政策将会围绕“努力完成全年经济社会发展目标任务展开”,从表述来看,重点的政策导向包括:

1.加大财政货币政策逆周期调节的力度:要更好发挥政府投资带动作用,政府投资相关的基建项目可能进一步落地,基建相关:工程机械、水泥、钢铁等板块形成支撑。

2.促进中低收入群体增收,提升消费结构:未来相关政策如果落地,对于消费板块整体形成正面支撑。

3.要促进房地产市场止跌回稳,同时对商品房建设要严控增量:相关政策旨在支撑地产销售而非开工,利好地产股和地产后周期的消费板块包括家电家居装修建材等。央

4.要努力提升资本市场,大力引导中长期资金入市:相关政策利好券商、保险。

二、产业趋势角度:市场可能关注智能化大趋势下的新质生产力方向,包括AI消费电子、智能驾驶、智能机器人等领域,以及新能源领域关注产能供求关系逐渐平衡的细分领域和固态电池等方向。

从目前有进展的产业趋势来看,值得关注的有:

1)AI消费电子:围绕人工智能的创新硬件已崭露头角,明年将有更多AI硬件产品落地。苹果、华为等巨头9月发布手机新品,消费电子AI化趋势明显,新技术有望开启渗透率扩张。

华为发布全球首款三折叠屏手机带来全新面板选择以及铰链技术外,未来将有望首次支持PC级应用,在多段生态互联上有着突破性意义。

果链方面,9月10日,苹果推出新型智能手机、耳机以及智能手表等8款产品,于9月20日正式发售。AppleIntelligence部分功能如写作,照片,摘要,新Siri等将于10月率先在美国推出英语版,更多AI功能将在今明年陆续推出,并将于12月支持更多英语国家市场,明年支持中文/法语/日语/西班牙语等更多语言。

Meta9月25日发布新MR头显Quest3S,展示了公司首款自研AR眼镜Orion,还发布了旗下多模态AI大模型Llama的3.2新版本,介绍了MetaAI的最新进展。

2)智能驾驶:产业进展较快,与AI硬件的逻辑如出一辙。电动化后,智能化成为市场聚焦。百度萝卜快跑商业运行进展顺利,特斯拉FSD系统官宣将于明年一季度落地中国,叠加华为以及国内车企持续布局智能驾驶,海外技术、应用向国内产生映射,有望推动国内智能驾驶再起。

特斯拉宣布将在10月10日召开“WE,ROBOT”发布会,据多方预测,本次发布会将会聚焦于特斯拉的自动驾驶网约车Cybercab,马斯克更高端宣称“这场发布会将载入史册”。

3)智能机器人:随着技术成熟和成本降低,正步入快速增长阶段。

Figure02问世,引领智能制造新时代。8月6日,由OpenAI、微软、英伟达、亚马逊创始人贝佐斯等巨头投资的人工智能机器人初创公司Figure AI,正式推出了其第二代人形机器人——Figure02,被媒体誉为“地球上最先进的AI硬件”。与上一代产品相比,板载计算和AI推理能力提高3倍。

2024年世界机器人大会于8月21日在北京盛大开幕,“天工”系列的最新版本的具身智能机器人、优必选人形机器人成为焦点。

在制造业智能化和自动化领域,智能机器人有望在危险、繁重或重复性的工作环境中代替人类进行操作,显著提高生产效率,有效降低人力成本,减少因工伤或疲劳带来的风险。

在服务业领域,智能机器人可以提供智能化、便捷化的服务,例如在酒店担任迎宾员、在餐厅负责送餐、在景区或博物馆担任导览解说员等。此外,在医疗、教育、娱乐等领域,智能机器人也展现出巨大的应用潜力,能够为人类提供更加个性化、高质量的服务。

4)固态电池技术持续突破。多家公司发布固态电池新技术产品,相对液态电池,固态电池能量密度更高、体积相对更小、材料更加柔性、使用更加安全等。未来随着固态电池技术不断进步,成本有望逐渐呈下降趋势。目前国内半固态电池产业化进程已开启,固态电池的市场规模将得以快速增长。

政策端,《新能源汽车产业发展规划(2021—2035年)》、《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》都明确提出加快固态电池的研发应用。全球化竞争下,为巩固和维系我国在锂电池领域的优势地位,发展固态电池具有很高的战略意义,有望获得国家层面的鼓励与支持。

预计,到2030年全球固态电池的出货量将达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元,主要为半固态电池。随着固态电池技术的持续发展和成本的逐步降低,预计未来几年,固态电池将进一步拓宽其在多个领域的应用范围。

(来源:龙头核心论的财富号 2024-10-07 05:39) [点击查看原文]