零食,一个被很多人忽视的赛道。

白酒、新能源、光伏、医药等行业向来都是主流赛道,广受投资者关注,并催生出贵州茅台、比亚迪、隆基绿能、恒瑞医药等大白马。

但在经济不及预期,产能过剩的情况下,很多主流赛道的业绩明显承压,而很多细分赛道却“凌寒独自开”,保持逆势增长,零食就是典型的一个行业。

整体来看,休闲食品企业在2024年上半年普遍处于盈利状态,21家休闲食品上市公司中,仅好想你、麦趣尔两家亏损。

从营收方面看,排名前三的分别为三只松鼠、良品铺子和绝味食品,也是仅有的三家营收超过30亿元的企业。

从净利润数据来看,洽洽食品以3.37亿元排名第一,排在其后的是盐津铺子、三只松鼠和桃李面包,分别为3.19亿、2.9亿和2.9亿。

然而,虽然是营收、净利处于领先地位,但良品铺子、桃李面包等企业的营收、净利润也双双下滑。

良品铺子营收下滑了2.52%,净利润更是下滑了87.38%;桃李面包营收下滑了5.79%,净利润下滑了0.6%。

相比之下,盐津铺子、劲仔食品、三只松鼠等企业业绩获得了大幅增长。根据2024年半年报,三家公司的净利润分别为5.06亿、1.43亿、2.9亿,同比增长67.76%、72.41%、69.85%。

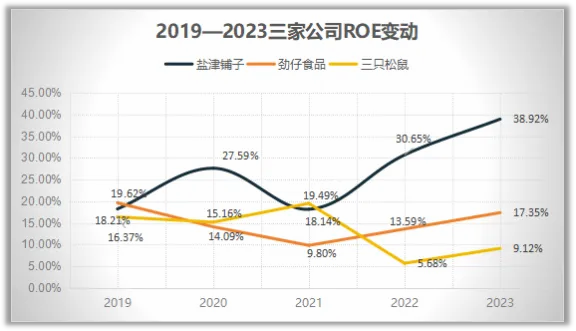

而在三家公司中,盐津铺子明显独树一帜,其核心盈利能力指标ROE远高于另外两家。

从下图可以明显看出,2021年时,三家公司的ROE处于最接近的状态,但在2021年之后却出现了巨大分化。

其中,盐津铺子和劲仔食品ROE呈现明显的增长趋势,特别是盐津铺子,从2021年的18.14%增长到2023年的38.92%,翻了接近一倍。

而三只松鼠的ROE却出现了大幅的下滑,从2021年时三家最高的19.49%暴跌到9.12%,成为三家中垫底的存在。

同为休闲零食企业,2021年之后的盈利能力为何会出现如此大的区别?

根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数,下面我们逐项对比分析。

1、净利率方面

可以看到,盐津铺子的净利率明显高于另外两家公司,且呈增长趋势。

这主要得益于盐津铺子自建产线,根据2023年年报,公司现有4个生产基地,95%的零食都是自己生产。

同样的产品,盐津铺子的价格大概是对手的70%甚至更低,成本优势突出。因此,公司的毛利率基本保持在35%附近,在可比公司中最高。

而且,随着销售重心从直营商超渠道转向经销和电商渠道,公司销售费用率也从2019年的24.57%下降到2023年12.53%。

一方面是成本的下降,一方面是费用的降低,使得盐津铺子的净利率翻倍增长。

而劲仔食品净利率提升原因则主要是“二十亿级”大单品小鱼、“十亿级”潜力大单品鹌鹑蛋、“两亿级”单品豆干等产品放量,规模效应带动成本下降。

至于三只松鼠,近几年净利率就更差了,不足另外两家的三分之一。

因为三只松鼠崛起于电商,打造自己的IP,靠砸钱,引流量来保证销量,这就导致销售费用很高,侵蚀公司利润。

此外,三只松鼠只是经营IP,并没有自己的生产线,这就意味着它对代工厂的依赖性比较大,成本要比盐津铺子高得多。

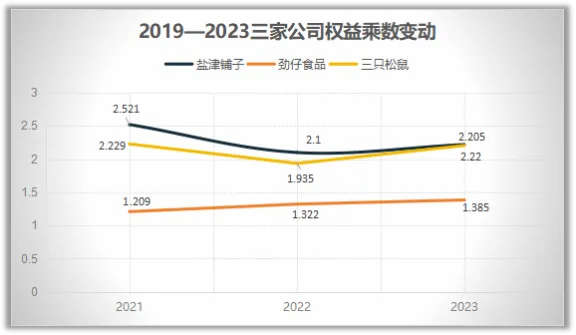

2、权益乘数方面

下图可以看到,近三年,盐津铺子的权益乘数处于下降趋势,劲仔食品处于上升趋势,三只松鼠则变化不大。

权益乘数影响因素主要取决于公司的资产负债率,盐津铺子的资产负债率从2021年的57.56%下降到2023年的49%,从而导致了权益乘数下降。

具体来看,盐津铺子的现金流状况在最近两年中显著改善,公司不再需要依赖借款来维持营运能力,这种改善使得公司愿意偿还短期借款。

公司短期负债从2021年的5.28亿减少到2023年的不到3亿,降低了资产负债率。

劲仔食品的资产负债率则是出现上升趋势,2021年资产负债率为17.26%,2023年增长到27.8%。

这和公司的资本结构调整或扩张策略有关,通过扩张流动负债以支持其“三年倍增”计划和其他扩张活动。

近三年,公司流动负债基本维持在50%以上的增长,其中短期借款和应付账款增长最为明显。

三只松鼠方面,近几年资产负债率则变化不大,基本维持在55%左右。

除此之外,盐津铺子还有自己的独特优势。

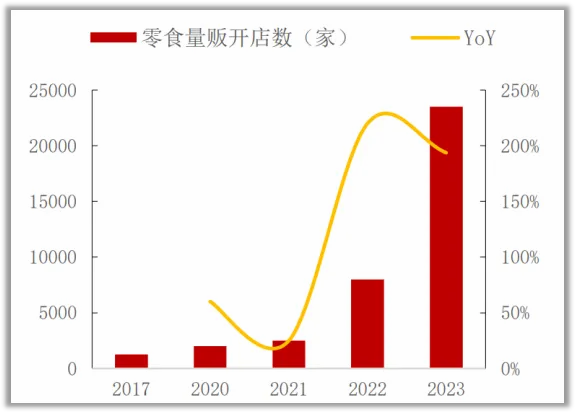

休闲食品行业经历了大流通主导、品牌连锁化、电商爆发三个阶段,目前正处于量贩崛起的新阶段。

零食量贩是直面消费者,专营休闲食品的新模式,相比传统渠道,有着高性价比、产品种类丰富、供应链简单的特点,最近几年开始井喷式增长。

根据新经销数据,2017-2023年,我国零食量贩门店数量从1250家增加到2.3万家,2023年同比增速超过190%,预计2025年将突破5万家。

而盐津铺子在这方面有先发优势,早在2021年就与零食很忙等头部企业达成合作,并在零食量贩渠道持续发力,2023年公司零食量贩渠道的收入占比已达20%。

综上所述,盐津铺子作为行业知名品牌,拥有广泛的消费者基础和市场认可度。其品牌“盐津铺子”具有较高的知名度和美誉度,2011年“盐津铺子”商标被国家工商总局评为“中国驰名商标”。

目前,已经成为沃尔玛、麦德龙、家乐福等大型连锁商超的核心供应商,这为其产品提供了广泛的销售渠道。

作为业内为数不多拥有生产链、能够自主生产的企业,具有产品多元化的优势,未来,随着国内消费行业的快速复苏,盐津铺子有望成为休闲零食领域的“贵州茅台”。

(来源:飞鲸投研的财富号 2024-10-09 20:05) [点击查看原文]