开篇先写结论:未来2年内,中国21个超特大城市的房贷利率将进入2字头时代!

那么,对购房者而言,房贷利率的持续下降意味着什么?这对楼市而言又是什么信号?

同时,对于存量房业主而言,大家关心的“怎么少给银行支付钱”,在这篇文章中均有答案!

今天的文章就从现状、趋势、影响三个维度分别给大家说说!

01

先和大家说说,目前中国21个核心城市房贷利率的现状。

——广州。

7月17日广州工、农、中、建四大国有银行宣布:首套房利率由之前的3.4%将至3.2%,二套房仍停留在3.8%。

不过呢,广州的贷款业务非常卷,很多外资银行为了抢生意,已经把房贷利率降到了3%-3.1%附近,所以广州房贷最低利率:已经是3%了

从目前的情况看,北京地区的房贷利率是3.5%、深圳3.5%、上海3.5%,只有广州率先降至3.0%到3.2%区间,为四个一线城市最低。

那么,接下来一线城市房贷利率会不会降呢?

我明确的告诉大家:肯定会降

就像之前低首付、限购政策一样,都是广州最先行动,接下来就是市场机制最灵活的上海、跌幅最惨的深圳、然后是帝都北京!

——说完一线城市,再来看看二线城市。

这几天强二线城市杭州、南京、苏州房贷利率也降至3%附近,其中杭州和南京降至3.05%,杭州降至3.15%。

而大湾区的两个产业重地东莞和佛山也在最近降低了房贷利率,分别降至3%、3.15%;

由此不难看出,中国21个超特大城市全线降低房贷利率到3%附近,在2024年是大概率事件。

文章至此,有伙伴会问:成都、重庆、武汉、长沙、西安这5座城市的银行,是不是有点“贪心”。

我感觉,有点!

因为截止发稿之日,这5城的房贷利率仍然徘徊在3.5%附近,其中武汉虽然降低了公积金房贷利率,但银行的商业贷利率在全国来看仍然偏高!

不过我告诉大家,也不用焦虑,这5座城市降低房利率只不过是时间问题。

因为有些城市已经把房贷利率降至“2”字头了!

——比如云南玉溪,在7月17日就把房贷利率降至了2.95%

从城市能级的角度看,城市能级越高,贷款利率相对就高,城市能级越低,贷款利率相对就低!

但我告诉大家,未来2年内,不管城市能级是高,还是低,中国的房贷利率将全面进入“2”字头时代!

换句话说,2023年之前利率是4%字头时代,2023年到2024年是3%字头时代,未来的2025年到2026年是利率2%字头时代。

那么,利率4%、3%、2%对购房者而言,到底意味着什么?

我在这里简单算几笔账。

——4%

按照100万,30年等额本息计算,4%利率月供是4774元

——3%

按照100万,30年等额本息计算,4%利率月供是4216元

——2.8%

按照100万,30年等额本息计算,4%利率月供是4108元.

也就是说,从2022年成交量下降,利率下调到现在,月供的总利息减少了14万多;

未来利率继续下调到2%以上,那么总利息将减少22万多!

如果时间再拉长到2018年5.88%的利率来看,那么按照300万贷款等额本息计算,总利息已经减少了130万!

所以,利率这个事情,看着调整都是“很少的基点”

但累积来看,威力还是非常大的!

02

我为什么说未来2年中国的房贷利率将全面进入“2”字头时代?

主要原因有三个,我从三个维度给大家说说;

1、历史使然

大家要明白这“利率”这东西不是现代社会独有的东西,早在中国古代就有了,

只不过在古代,这玩意没有像现代社会一样“统一管理”,都是各个当铺收取财物,然后放“印子钱“

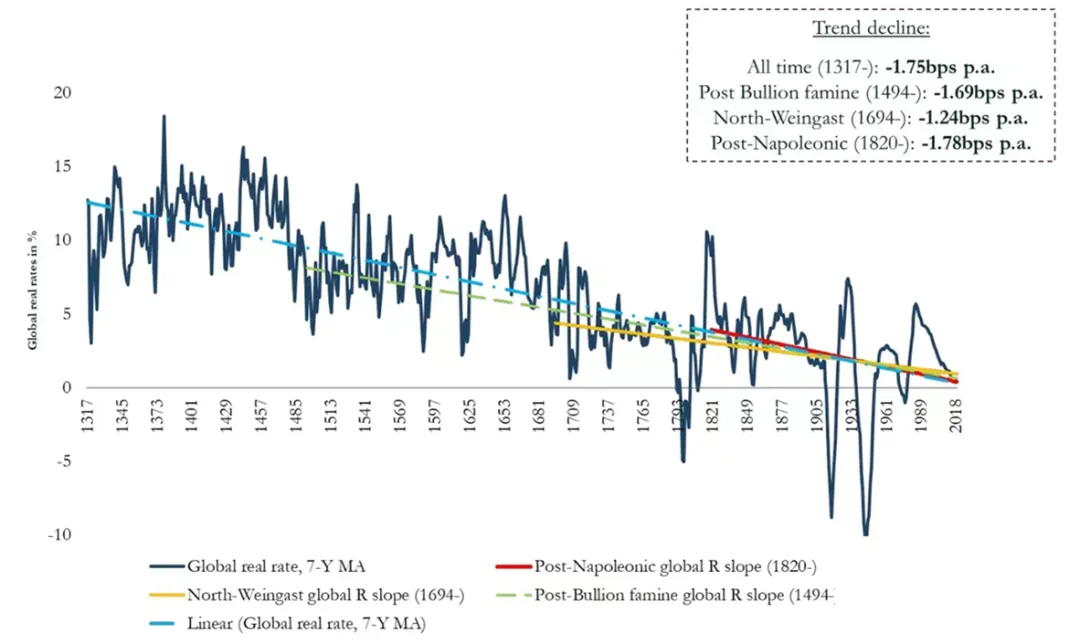

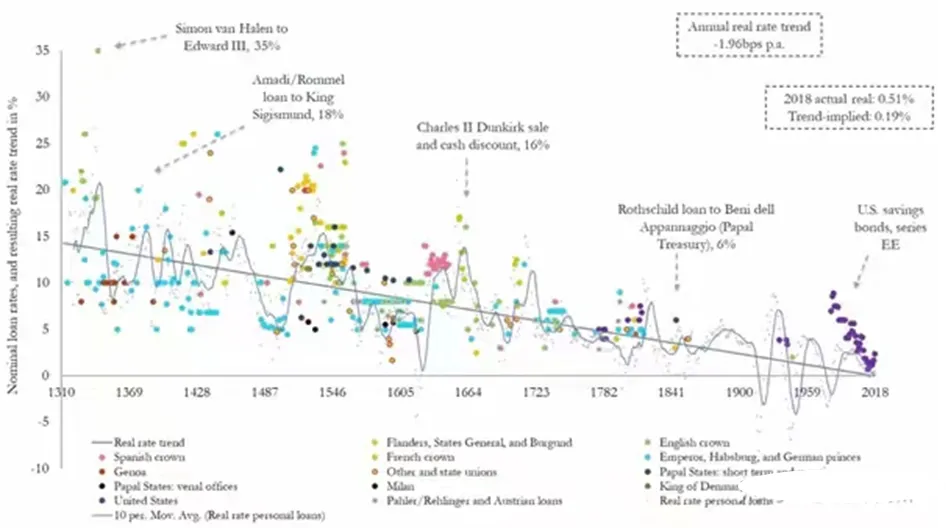

哈弗研究院有一份研究,就是将美国、英国、德国、荷兰、法国、意大利、日本、西班牙这8个国家从1317年到2018年的真实利率做了统计,得出了一个结论:

平均每年真实利率降低0.0175%。

具体大家可以看下面这两张图。

这份报告我看了一边,从成因角度看,并没有说明几百年的历史轨迹中到底是人口、战争、技术、什么条件影响了利率长期走低!

但从结果角度看,利率下降的趋势是明显的!

不过呢,我个人认为,底层逻辑逃不开信用货币“印钱多”、“收钱少”的原因!

所以,低利率是经济发展的必然结果,也是现代货币特有的产物。

换句话说,当经济发展到一定规模之后,利率长期向下是大趋势。

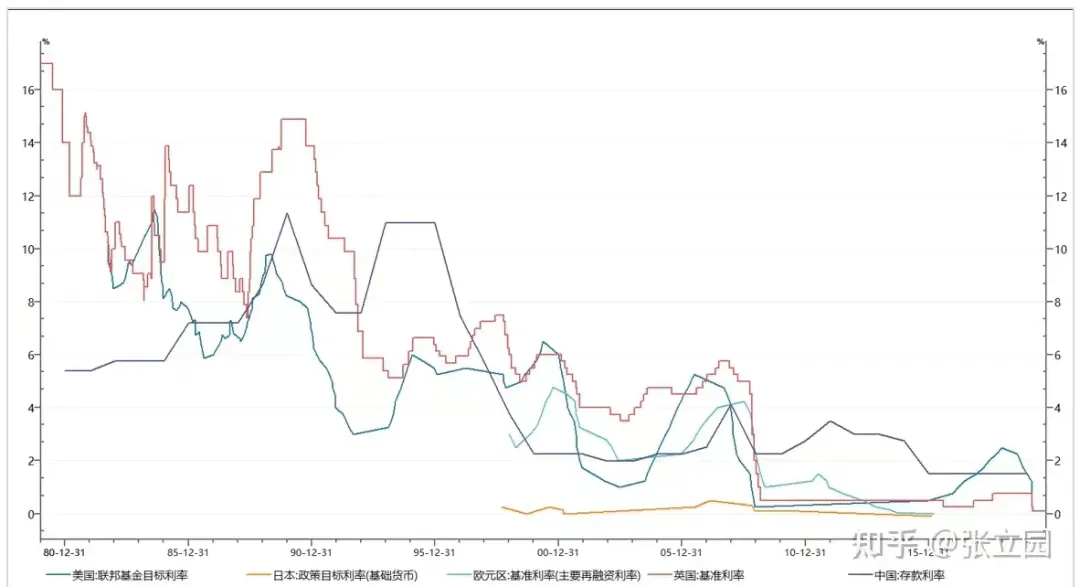

这点看看欧元区、美国、日本近20年的利率走势就清楚了!

2、中国利率走低早有预兆。

关于中国利率长期走低的预判,我在2023年7月份就写文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》告诉大家了。

要知道在2023年7月份的时候中国大部分城市的房贷利率在3.5%到4%,那么我为什么提前1年就告诉大家利率一定会走低呢?

原因有二:

第一个原因:国债收益率

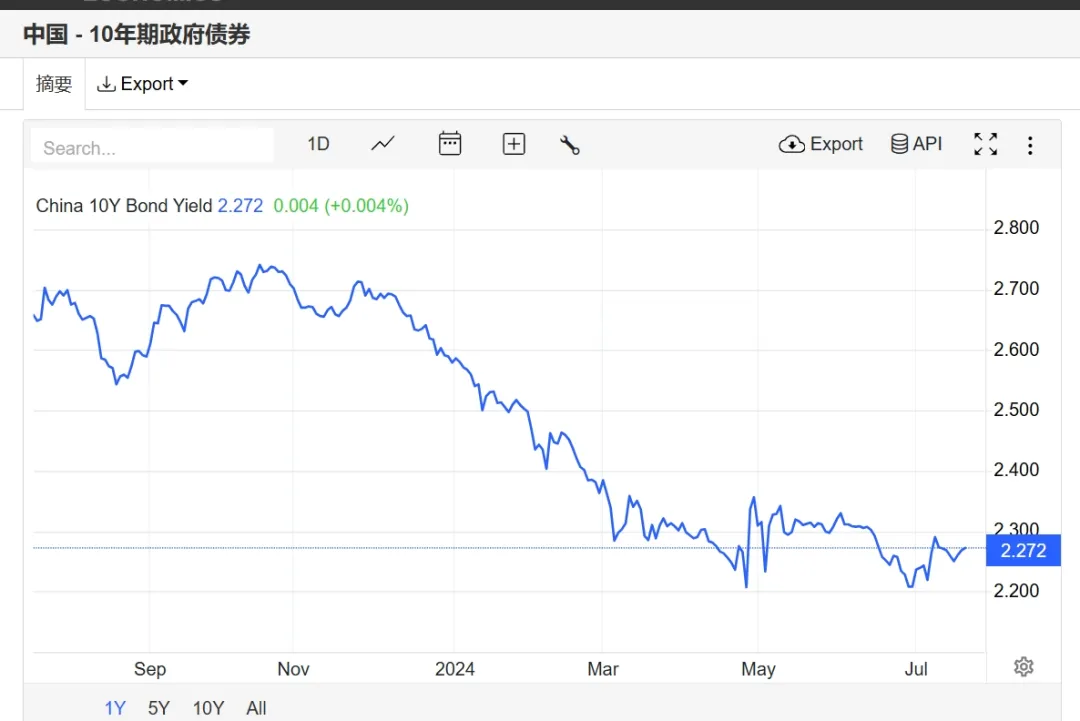

这几年我们的利率之锚,10年期国债收益率一直在下降。

前段时间,央行借入国债然后在二级市场卖出的消息轰轰烈烈了,那么央行为什么这么做?

从明面上看是央行做空债市,挤压资金进股市,但从底层逻辑看,就是为了打“空头小鬼”,让利率稳一稳不再继续下跌!

因为10年期国债收益率是中国的利率之锚,但前段时间大量的资金进入长债,把国债收益率都干到了2.2%了

第二个原因:就是GDP增速与货币宽松

这部分内容太复杂了,我用最简单的方式给大家说说!

从GDP增速看,我们在未来3-5年内不会高于5%,但因为我们的GDP总量达到126万亿,要想继续保持5%的增速就必须让“投资活跃”。

那么,如何让投资活跃?

答案就两个。

第一印钱实施宽松货币;

第二降低利率让“借钱“的成本低于投资的机会收益;

换句话说,借钱的成本要降低。

同时,利率降低也有利于当前债务周期负债企业的还债压力,因为利率降低,不仅房贷少还了,企业贷款也会少还1

所以,从当前经济大环境看,降低政利率也是必然!

3、我们已经启动

7月8号央行公布了一个消息,就是利率以7年逆回购加、减点进行货币投放!

购房者也不用仔细区分什么是“逆回购“、什么是“正回购”但大家要记住:

以前,咱们的房贷利率LPR是根据中期借贷便利来确定的;

现在和未来,咱们的房贷利率会根据7天逆回购利率来确定!

而7天逆回购的利率标准是1.8%,按照央行公布的减20基点和加50个基点来推算,未来我们的利率走廊是1.6%到2.3%之间。

所以,房地利率在未来降至2字头,只不过是时间问题!

为啥是时间问题?

因为银行是房贷利率"越高越好“”的受益方,反正给大家“减少利息”这件事,他们是能拖延就拖延!

文章至此,那么问题来了,存量房的利率会降低吗?

我明确的告诉大家:肯定会降

因为从过往经验看,但凡房贷利率下降,而存量房利率保持不变,就会出现“大量的提前还贷”情况。

其实也不是真的提前还贷款,而是大家把房贷偿还之后,再抵押到其他银行而已!

还有一个因素,就是购房者和银行签订的银行贷款合同条款通常写得日期是每年1月1日或者贷款发放日,所以存量房带来利率调整有个“时间标准”.

03

最后,说几句。

一、低利率与买房

大家看到利率不断下降,会不会这样想:既然利率会降,我还需要买房吗?

来,给大家看看2008年的情况。

2008年央行为了救市把基准利率X0.85倍,下调到0.7倍!

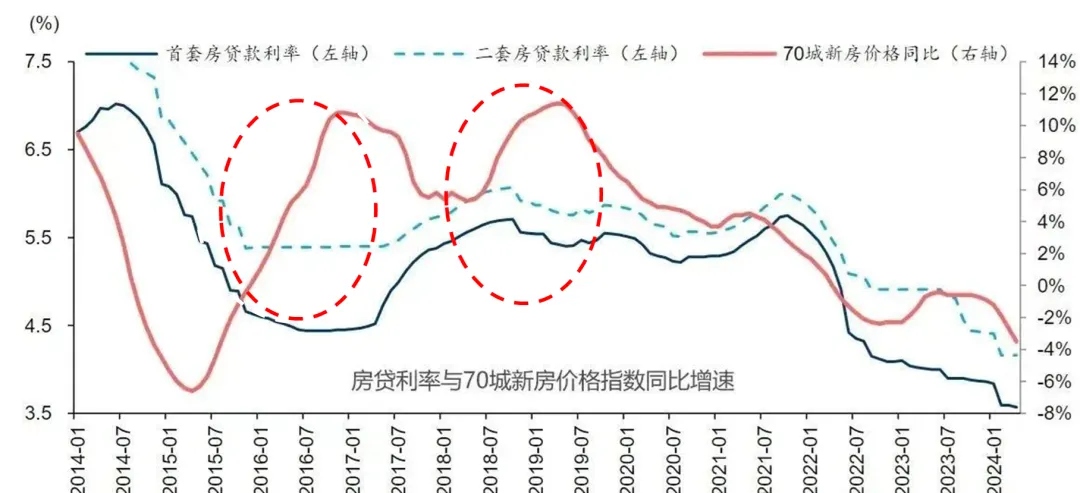

2008年的利率数据图没找到,找到2015到2024年1首套房利率、房价走势图!

从2015年和2017年利率和房价的走势震荡周期看,从利率不断降低,到房价筑底攀升,时间周期大概在2年!

2、美联储降息

目前来看,2024年美联储降息的概率大涨,在这种情况下,央妈会不会逆势“加息”还真不好说!

就说当前这经济大环境,按道理“必须放水”,但央妈前段时间不也“收水”打击空头吗!

所以,长期来看利率下降是趋势,但房贷利率2.8%到2.9%上下浮动就已经到头了!

同时,还有一个关键点:随着政策利率下降,国内保险、理财、存款利息和回报率会进一步下降,在这样的前提下,除了博弈“熊长牛短”房价上涨,还有更好的投资吗?

#A股两大指数豪取九连阳,如何解读?##什么情况?北汽蓝谷尾盘跳水跌停##光刻机概念大涨,行情空间有多大?#

(来源:错错m8r的财富号 2024-07-19 21:59) [点击查看原文]