昨天晚上游完泳回到家之后,发现腾讯发布了半年报。粗略扫了一眼,经营业绩令我兴奋。但兴奋的状态也撑不起疲惫的身躯——这份仅仅52页的半年度业绩,我花了一个小时,才看了8页,不是因为太困难,而是因为太困——期间睡着了3次。

养精蓄锐之后,今天上午才看完,顺便看完了业绩说明会的中文纪要。我们来简单聊聊其中的要点。本文分为总体业绩速览、各项业务概况,以及值得关注的小细节三部分,下面进入正题。

强烈声明

腾讯控股是本人第一大持仓,目前占比约33%,近期无交易计划。本文仅作为我的投资记录,请勿据此操作。

一、总体业绩速览

上半年实现营收3206.18亿元,同比增长7%,非国际财务报告准则归母净利(以下简称Non-IFRS归母净利)1076亿元,同比增长53%。

其中二季度营收1611.2亿元,同比增长8%,Non-IFRS归母净利573.1亿元,同比增长53%;在今年一季度高基数的基础上,营收环比只增长了1%,但Non-IFRS归母净利却依然环比增长了14%,这样的业绩,令我非常满意。

二、各项业务概况

了解腾讯的朋友应该清楚,腾讯的四大业务分别为增值服务、网络广告、金融科技、企业服务(最后这两项业务在财报中合并到一起了),当然还有大家非常关心的投资业务,我们分别聊聊这五部分业务。

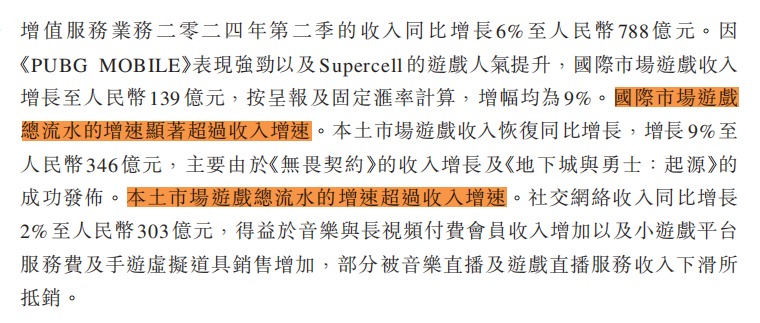

1.增值服务业务

首先还是看用户数,这既是增值服务的根源,又是腾讯整个商业帝国的护城河:微信月活账户13.7亿,同比微增3%,环比微微增0.9%,依然稳如磐石;QQ月活账户5.7亿,同比没变,环比微增3%;增值服务账户2.63亿,同比增长12%,环比微微增1%——主要是QQ音乐和腾讯视频的功劳——QQ音乐付费会员数同比+18%,腾讯视频付费会员数同比+13%,《庆余年2》和《与凤行》包揽了上半年网络电视剧播放量排行榜的前两名。

其次是增值服务大类下的游戏业务。

每款长青游戏的优秀表现我就不往这里搬了,感兴趣的朋友自己看,这里看个总体数据吧:国际游戏市场和本土游戏市场,双双获得9%同比增长。

只看这个数字的话不是很高,但财报中我标注的这两处“游戏总流水增速(显著)超过收入增速”,才是让我感到满意的地方。

引号里的内容是什么意思呢?玩游戏的朋友应该有经验,这里举个例子方便大家理解:比如,当我们在游戏中花100块钱购买了一款永久的皮肤(年龄偏长或不玩游戏的朋友可以理解为QQ秀,就是个装饰,除了好看+炫富之外,没别的作用)。

腾讯当下就收到了这笔钱(也就是原文中的“游戏总流水”),但不能把这100块简单记录为当月(或当季度、当年)的收入。因为玩家购买的皮肤是永久的,所以,理论上讲,应该在永久的时间期限内,平摊这笔收入。但事实上,没有什么东西是永久的,就算曾经火爆全网的QQ宠物,现在也停止运营了。所以,腾讯会按照自己预估的游戏的生命期(比如3年、5年、10年或更久),来分摊这笔收入,在每个财报期间确认一部分,直到把这笔收入分摊完。这就导致,钱已经全部收到了,但本期财报只体现了一部分,后续还能缓慢释放一些收入和利润。也有朋友管这叫“隐藏收入”,虽然我认为这并非公司有意为之,但客观来看这么理解也没毛病。

那么“隐藏收入”有多少呢?上半年业绩P22显示,“递延收入”从2023年底的896亿,增长到2024年1季度末的1105亿,再微增到2季度末的1118亿。

之前,2023年报后的业绩会上,管理层表示2季度游戏业务将重新迎来增长。如果是通过释放之前的“隐藏收入”来取得增长,那么所取得的增长就是差强人意的。但如今看来,非但没有释放1季度末的“隐藏收入”,反而在此基础上继续“隐藏收入”,说明增长的质量极高,这样实打实的增长令我满意。

大游戏聊完,聊聊小游戏。

这份半年度业绩中提到,小游戏总流水同比增长超30%。而且谈及公司整体毛利率提升时,多次点名表扬小游戏,表示部分源于“小游戏平台服务费等高毛利率收入来源的增长”。

而本次业绩会上,管理层表示,“本季度收入超过1000万元人民币的小游戏,有超过140款”、“小游戏月活跃用户达5亿,超40万开发者在为其提供服务”可见,腾讯小游戏业务目前体量已经不小了,而对玩家的吸引力和未来继续商业化的潜力也不容小觑。

早在今年三月底的周记中,我就写道:

如今看来,管理层诚不欺我,我的“乐观态度”也被验证是正确的——当时股价288港币,如今不到5个月,价格368港币,涨幅27.8%。如果考虑这期间曾到达过的阶段高点400港币,涨幅38.9%,就显得更正确了。

所以,投资其实没什么难的,找到未来业绩具有一定确定性,同时目前价格低估的好公司,等估值回归。估值快速回归,就赚吹泡沫的快钱;估值迟迟不回归,就赚业绩稳步增长+持续分红的慢钱;而很多时候,尤其是牛市的时候,业绩增长常常引发估值回归,于是我们两个都要,赚戴维斯双击的大钱。

而在此之前,从好几千家泥沙俱下的公司中挑选出便宜的好公司非常重要,子弹打光之后等待的过程所需要的耐心也同样重要,若二者兼具,赚钱就是必然结果,只是或早或晚、多赚少赚的区别而已。

请允许我提前嘚瑟一下,现在市场行情不好,文章看的人少,能少挨点骂,等行情好的时候再嘚瑟容易被骂哭。

2.网络广告业务

收入同比+19%,主要由视频号和腾讯视频广告收入增长驱动。这部分没太多需要聊的,腾讯视频的火爆上面聊过了,业绩说明会上公司表示这部分广告收入同比增长超30%。

视频号增长势头依然很猛,“得益于增强的算法和更多的本地内容,第二季度用户花费的时间同比显著增加”、“视频号广告收入同比增长超过80%,这是由不断增长的短视频参与度推动的。”

视频号之前聊过了,优质内容吸引用户,用户量提升吸引更多创作者来创作更多优质作品,形成正向循环后,就能吸引更多广告主投广告,加上强大的算法,比我自己都清楚我喜欢看什么,让人根本停不下来。此外,还能依托微信强大的用户基础,和微信内的社交、群组活动,形成微信+视频号+公众号+企业微信+小程序+电商闭环生态圈,未来的终极形态也有足够大的想象空间。如今还在正向循环的过程中,目前还未见到有什么外力能够打破这种正向循环,继续享受现在以及未来的增长就好。

当然站在用户的角度看,相比游戏,短视频才是真正的精神鸭片。刷短视频的过程产生的快感,并非源于优质的视频内容,而源于大脑对下一条视频的期待。期待时产生的多巴胺,就是巴甫洛夫训练狗的关键,也是让人获取短暂快乐甚至产生持续依赖的根源。

而目前来看唯一能打破腾讯短视频业务正向循环的外部力量,可能就只有红头A4纸了。但现在这个经济形势嘛,为了让人们消费,短视频的副作用上面应该是可以容忍的,所以限制应该不会在短时间内出现。但未来经济好转并持续一年半载后,短视频和游戏的ZC风险就值得关注了。

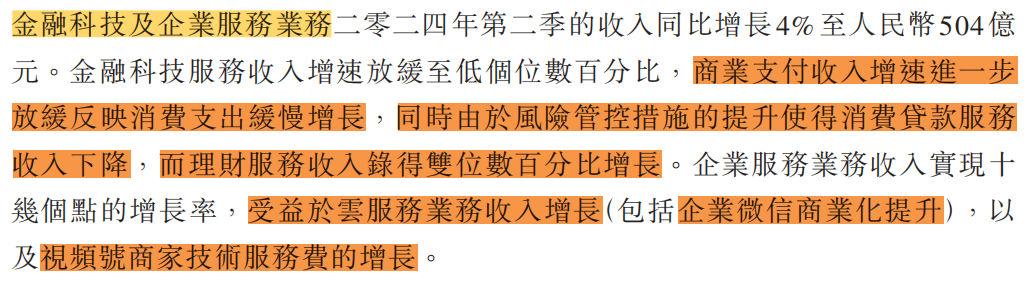

3.企业服务业务

业绩说明会上,公司表示,“企业服务受益于更高的云计算服务收入和更高的技术服务费,收入在第二季度同比增长了十几个百分点。企业服务毛利润同比大幅增长,原因是高利润率收入流的贡献增加以及效率的提高,商家越来越愿意为先进的通信功能(如客户服务、聊天群)付费,腾讯会议增强了货币化水平,尤其是制药和零售领域。我们正在从客户那里获得越来越多的人工智能相关的外部收入,这些客户利用高性能计算基础设施,如GPU和模型服务。我们最近推出了三款面向企业的人工智能平台解决方案。图像生成引擎和视频生成引擎,这对于广告主创建广告内容特别有用,以及知识引擎,这对于金融,教育和零售相关服务,部署客户服务聊天机器人特别有用。”

视频号的商家技术服务费、小游戏的平台服务费、以及云服务的增长都归入这部分业务,前两项的增长十分明显,未来也依旧会延续之前的增长势头,目前空间还很大,离天花板还很远;大模型未来的发力点和变现路径,也会在这个板块和企业微信、腾讯会议、腾讯文档等业务结合;而降本增效主要在云服务上,如今看来效果也是延续了之前的趋势。

这部分没太多需要补充的,还是之前的观点。

4.金融科技业务

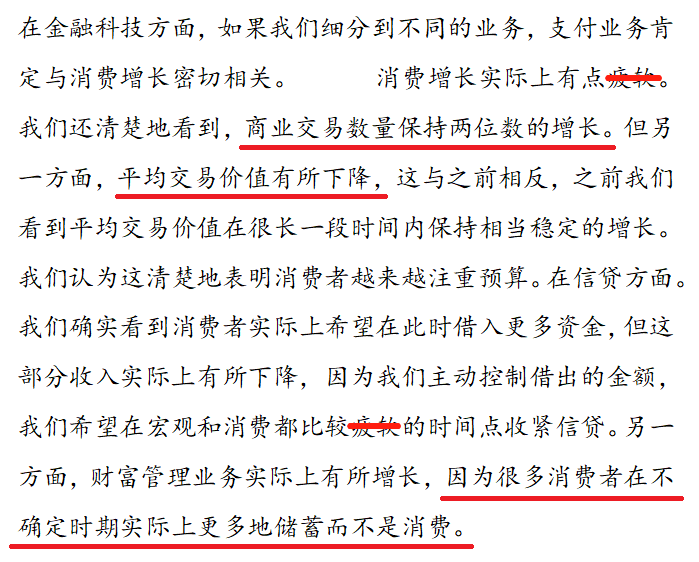

收入增速放缓至低个位数百分比,原因还是在大环境。

除此之外,业绩说明会上,公司表示,人们日常消费的行为并没有减少,反倒还是增长的,但每次消费的金额降低了。换句话说,大家该花钱还是在花,只是花的更精细了。

难道是人们没钱了吗?非也。业绩说明会上,公司管理层表示:

这也是腾讯上半年业绩中,唯一不尽如人意的方面了吧。不过好在,这是整体环境,而非腾讯自身的问题,加上人们并不是没钱了,而只是更谨慎了,等大环境好转的时候,如今的储蓄都将释放到未来变成消费,所以也没什么好担心的。

经济是循环往复的,放下期待,备足粮草,等到下一个春暖花开的时候,属于我们的结果会自然呈现出来。

这就像我最近非常喜欢听的一首歌,其中有句歌词是“心若无所求,有风无风皆自由”,我觉得境界特别高,分享给大家。

5.投资业务

之前宣布回购的时候,公司管理层就委婉地表示,就(当时)这个股价水平,与其投资别人,不如回购自己。

而上半年,公司花了523亿港币(不包括交易产生的手续费、印花税等摩擦成本),回购了154,730,000股股份,并且全部注销掉了。因此,我们可以发现腾讯的总股本,从2023年底的约95.1亿,下降到2024年二季度末的约93.55亿,降幅约1.63%,相当于同等幅度地提升了每股内在价值,对于港股通(分红需要收20%的税)投资者来说,明显是更优选择。如今半年报发完,“腾十亿”又可以继续买买买,股东们又可以继续嗨嗨嗨了。

此外,投资环境有些转暖的迹象。

首先是P32显示,联营公司发行新股而产生的“视同处置收益”,去年同期是亏损5.67亿,而今年上半年是收益24.4亿。我们知道公司融资是一轮接一轮的,如果后面一轮融资时的估值比之前的估值低,对老股东来说,新股东以更低的价格投资进来,既稀释了老股东的股权,又拉低了股价,所以就会让老股东产生名义上的亏损,也就是上面说的“视同处置收益”亏损。而如今这部分扭亏为盈,就是因为联营公司们的估值提升,并吸纳了新的资本,侧面显示出投资环境的转暖。

其次是P36显示,“于联营公司的投资的公允价值”,由2023年底的3516亿,下降到1季度末的3008亿,如今又回升到3228亿。我们知道只有业务关联性强,具有战略地位的公司才会被归为联合营公司,所以联合营公司的股权不会像交易性金融资产一样经常买来卖去的,我们假设这部分股权数量基本稳定的前提下,公允价值的提升,也是投融资环境转暖的另一个体现。

而业绩说明会上,公司表示“在今年第二季度,我们的撤资额显著超过了新投资总额,包括撤资、股息收入和基金分配在内的资金比新投资的资本多出50%以上。大部分投资组合价值集中在大型、流动性强的上市公司证券。我们在第二季度通过出售股票实现了超过10亿美元的撤资,这一趋势有望持续。”

趁着投资环境转暖,把已经涨起来的、业务战略关联性不强的公司卖掉变现,趁着价格不高,买入自家股票并注销,我给这波操作打满分。毕竟腾讯投资的互联网和移动互联网行业中,在确定性和目前的性价比这两方面,都能超过腾讯的公司,我目前还没发现。

腾讯的五大业务聊完,我们再简单聊聊几个有意思的小细节。

三、几个有意思的小细节

1.下降的所得税

我们之前在《腾讯2023财报解析及估值调整》提到过,当时公司实际税率约26.83%,第四季度税率也高达25.7%。而这份半年度业绩P9显示,公司实际所得税税率,今年一季度下降到24.93%,而P19显示,继续下降到如今二季度末的17.37%,希望上面把这个趋势保持下去吧,不要再倒查N年来吓唬人了,毕竟现在信心比黄金更珍贵,市场已经经不起任何风吹草动了。

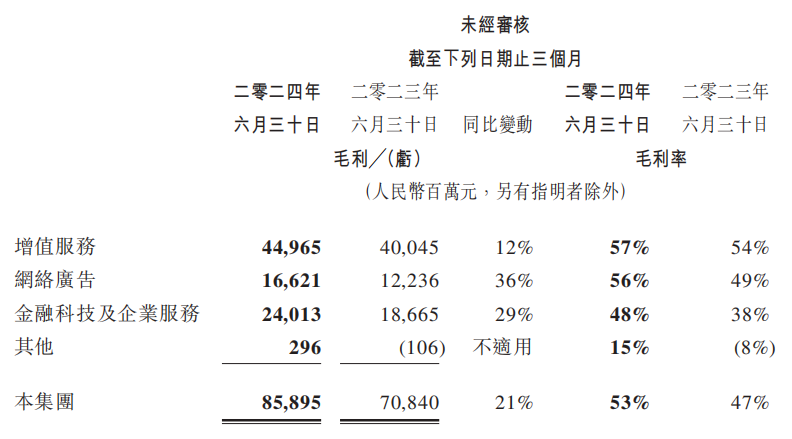

2.提升的毛利率

毛利率的提升,简单来说都是之前公司转变战略,优先挑软柿子捏、做更容易赚钱的业务的必然结果,而赚辛苦钱的业务,以及又辛苦又不赚钱的业务,早已被战略性舍弃了。尤其是企业服务中的云服务业务,从不计成本抢地盘,转化为高质量增长。加上小游戏平台服务费及视频号商家技术服务费的高质量增长,整体为金融企服整体毛利率带来10个百分点的提升。集团整体毛利率也达到53%,可喜可贺。

但这个水平应该就是公司近期能达到的极限了,未来只要战略不转变,这个水平的毛利率应该能维持很长时间,但再向上突破到下一个量级(65%甚至更高),我认为短期内概率不大。

业绩说明会上,公司表示“关于收入结构向更高利润率领域转变的影响,我们没有单独量化每个收入流的具体贡献。但可以明确的是,近期我们的毛利润增长速度超过了收入增长速度,达到了2倍多。这一现象主要受两大因素推动:首先是高利润业务的贡献增大,其次是我们采取的一系列积极的成本管理措施。这两大因素的结合,使得毛利润的增长速度显著快于收入增长,形成了倍增效应。面向未来,虽然我们预计一些效率提升措施将达到预期目标,毛利润增长超越收入增长的趋势可能会放缓,从2倍的倍增效应降至1倍多。尽管如此,我们依然相信,向更高利润率收入的转变是一个长远的趋势(many years to run),还将持续较长时间。因此,我们预期毛利润的增长将持续超越收入增长,尽管具体的增长幅度可能会有所调整。”

3.转变的降本方式

之前,腾讯一直在讲降本增效,其中很大一部分是通过优化人员结构来实现的,比如集团的雇员人数,从2021年底112771名,优化到2022年底108436名,再到2023年底105417名,又继续优化到2024年一季度末104787名,如今2024年二季度,终于触底回升到105506名;

而之前被各种花式压缩的各项费用,如今也重新回到了健康增长的轨道上。比如研发费用同比增长8%;再比如销售费用,由于推广新游戏,同比增长了10%。

之前大手大脚花钱买量肯定不行,但一直扣扣索索也不行,只要能把好钢用在刀刃上,该花的钱还是要花的。

小结

总体来看,腾讯依然十分优秀。

业绩方面,之前预计今年Non-IFRS归母净利1850亿,如今半年报已完成1076亿,按照公司目前的表述,没打算主动降速隐藏利润,相反,广告、视频号、小程序、小游戏,下半年都还有不小的增长空间,加上游戏的“隐藏收入”,所以,完成我的业绩预期应该是板上钉钉了。

鉴于目前仓位33%,已经不低,而最后一把子弹打算留给茅台或是新公司(最近在研究几家头部饮料公司),哪怕其他公司都已到达买点,我也巍然不动。既然不打算继续加仓,偷个懒,估值也就不调整了。

至此,本文结束,感谢阅读。

由于同时开着几份财报引用数据,加上仓促成文,如有错漏之处,请在留言区批评指正,谢谢。如果您有不同观点,也欢迎留言探讨。

(来源:规途致远的财富号 2024-08-15 23:57) [点击查看原文]