昨天的一则立案调查公告,致使中国卤制品鸭脖一哥的上市公司$绝味食品(SH603517)$ 今日股价闪崩,直接一字跌停,截止目前,收13.22元/股。

说到绝味食品,大家都知道是卖卤制品的,那开遍大江南北的一万多家分店,每天都在售卖着鸭脖这类的熟食,虽然我没去吃过,但是我路过见过很多次。

言归正传,且看今日主角-绝味食品。

一、概况和核心竞争力

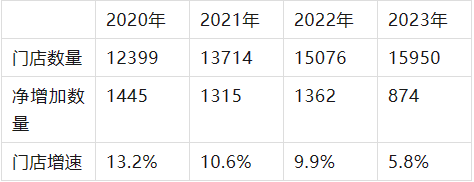

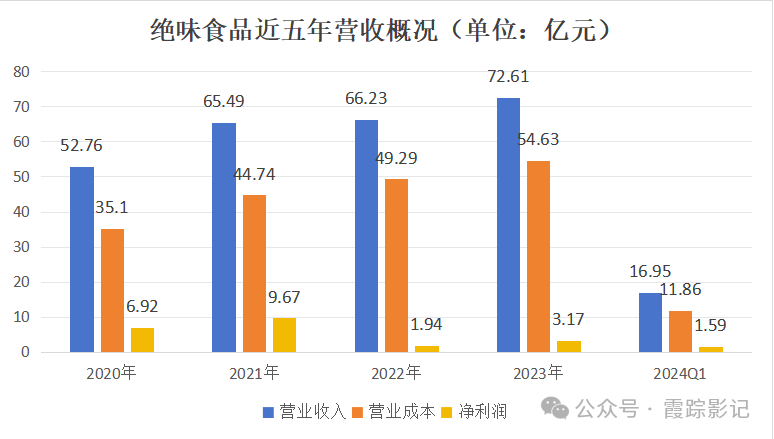

截止2023年年报,大陆门店总数15950家,23年全年净增874家,同比增长5.8%,报告期内营业收入72.61亿元,同比增长9.64%;归属于母公司股东的净利润为3.44 亿元。

门店数量及增速概况

自2020年以来虽然门店数量一直保持增长,但是增速放缓明显,分析原因,主要因为宏观经济影响,消费下行,老门店关闭数量增加,新门店加盟不及预期所致。

经营情况概况

公司股价2021年2月18日达到最高点106.13元,市值突破600亿,营收虽然在逐年增长,但是利润却在2021年达到最高点,营收增速也逐渐放缓,这和门店增速放缓直接相关。

核心竞争力

“冷链生鲜,日配到店”的供应链网络;“连锁加盟,众行致远”的加盟体系;“始于美味,忠于信赖”的品牌沉淀;“集采共仓,众擎易举”的规模优势;“集采共仓,众擎易举”的规模优势。

以上来自公司财报,总结一句话:成熟发达且完善的供应链保证新鲜,一定的品牌优势,规模化优势,量大及对上游采购的优势之类的,有一定的议价权。

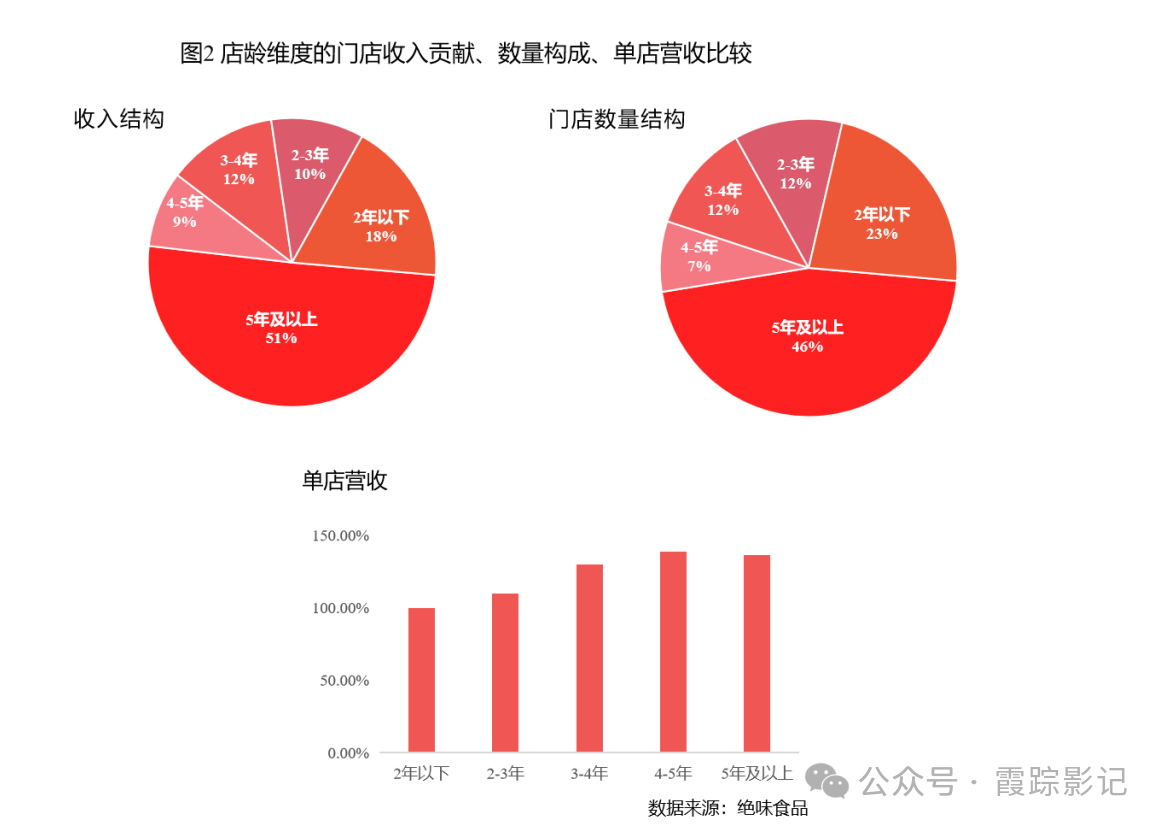

根据店龄和营收关系,绝味门店基本上在三年后达到成熟,营收趋于稳定。三年以上店铺以65%的门店数量贡献了72%的营收,同一家店,老店相比3年以下新店,营收多38.5%,从这个角度看,相比于连锁类门店来说,顾客对绝味食品门店还是存在一定的消费依赖程度的。

这或许也是核心竞争力的一种体现

二、突然“暴雷”的信披违规究竟是怎么回事?

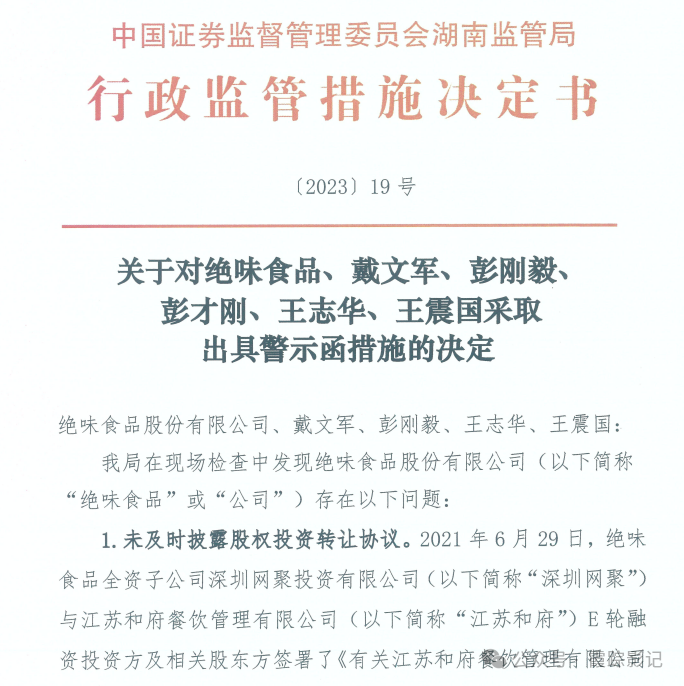

其实在这次立案调查公告前,2023年的4月29日公司及相关高管就已经因为公司经营性占用、关联交易等相关违规问题被湖南证监局作出过警示函措施处分了,这次被立案,可以说是意料之外,情理之中。

被湖南证监局处分的那次,主要原因有四点:1、未及时披露股权投资转让协议,2、未披露关联方共同投资,3、未按规定披露关联方及关联交易,4、经营性占用公司门店营业款、加盟费、管理费。

仔细看了一下,都不怎么严重,当时也就警告了之,没曾想这次又因为信披违规被立案调查,看了下公司历年财报,都是由会计师事务所出具的标准无保留意见审计报告,近一年又2次大手笔回购了4个多亿,结合之前湖南证监局的处分事项,估计涉及财务造假应该是不至于,大概还是因为之前的这几点事情,屡教不改,于是决定重新立案处罚的可能性大一些,对照st规则,短期来看也不至于被st。

三、疑点重重的11亿定增

23年1月,15家机构参加了绝味食品的定向增发,发行数量2261万股,增发价格52.21元/股,共计募集资金11.61亿元。上图看,这些机构包括了瑞银集团和摩根大通等,但是从财报上看,花3亿rmb的瑞银集团,在23年的三季报就已经显示全部退出了公司十大股东序列。52块买入,刚过锁定期,马上就以35块左右清仓,然后公司股价也一路向下直到今天的13元。

从公司股权结构看,公司44%以上的股权都集中在实控人手里,更难能可贵的是还都没有被质押。这也变相打消了定增对象“明股实债”的增发可能。

但我实在不知道瑞银集团是怎么想的,当初参与定增,要么是看好公司未来发展所以入股,但是仅仅过了半年就选择出局,这是什么骚操作?瑞银一家如此,那剩余14家机构呢?11亿定增对象的2261万股集体清仓,可能就是股价一路下滑至13元的主要诱因?

四、公司大手笔的股份回购

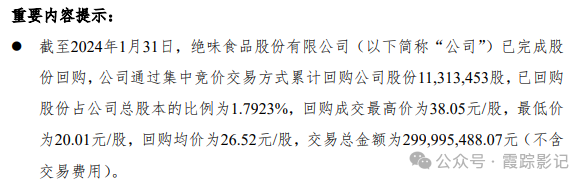

23年8月份第一次回购,24年1月31日完成,宣布回购2-3亿,最终以26.52元/股的均价回购了上限2.9999亿。

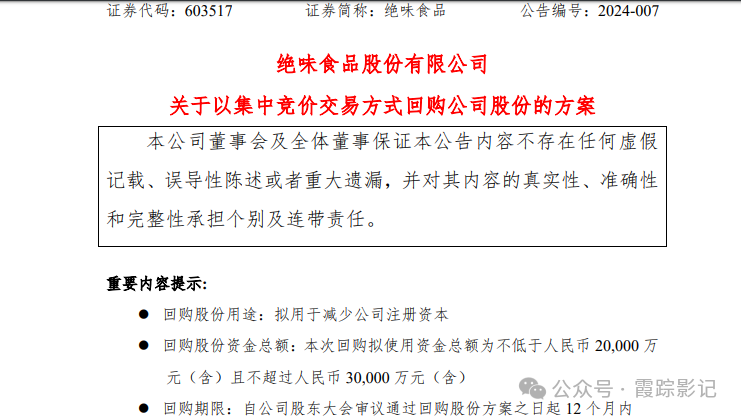

但是股价还是一路下跌,紧接着公司又在24年的2月再次宣布回购2-3亿股,截止目前,公司已然回购了1.07亿。

第一次回购,用时6个月回购了上限3亿,股价从35左右跌到了20;第二次已经超过了6个月,才回购了1.07亿,公司股价从20左右跌到了现在13。

44%以上的股权在实控人手里,两次回购累计4.07亿,依然挡不住股价的下跌,什么原因?是不是又联想到了23年1月份的11亿定向增发 ?

五、公司目前的处境,估值如何,是否还值得投资或持有?

宏观环境严峻,消费下行,所有的企业都很难,一季报营收同比下降7%就是直观反应,但是好在原材料价格下跌,公司又有不少便宜存货,结合三费的缩减,降本增效,所以利润率倒是提高了不少。

虽然营收及新增门店增速放缓,趋于上限,24年营收甚至同比出现了下滑,按照保守的估算,24年5-6亿左右的净利润还是能达成的,后期如果随着宏观经济改善,消费水平修复,再次来到10亿左右一年的盈利水平也不是不可能。按照5亿左右进行估值,今天跌停收盘市值82亿来算,pe仅为16.4,按照6亿,pe为13.7,按照10亿,pe为8.2.

近10年公司pe最低点19年19.9,目前22。

近10年公司pb最低就是现在的1.31,目前看,还有进一步下跌可能。

信披立案归信披立案,公司经营一切正常,市场的一字跌停有时候可以理解为被当下环境以及国9条吓破了胆。

实控人持股44%以上,与公司利益深度绑定,一年时间两次大笔回购超过4亿,且还在回购中,公司经营卤制品行业,全国15000余家门店在开,我说句不好听的,就算信披严重到要退市,目前价格每年3.8%左右的分红,难道不值得持有投资吗?

六、总结

我预计这样的跌停趋势不会持续太久,最多再有1-2个跌停就会打开,也许下周一就打开也可能,如果1个跌停,股息率约为4.2%,2个跌停破净,股息率约为4.7%,这个价格,我觉得,可以把绝味食品重点关注起来,风险偏好强的,适当的时候买入,无论博长短期,也许都会有大收获。我喊我妈重点关注起来,有机会就干他一票,这质地比首航高科不要好太多。

(来源:霞踪影记的财富号 2024-08-16 18:00) [点击查看原文]