风险提示:国内经济数据不及预期,海外货币政策的不确定性。

一周指数涨跌

数据来源:Choice;统计区间:20240805-20240809

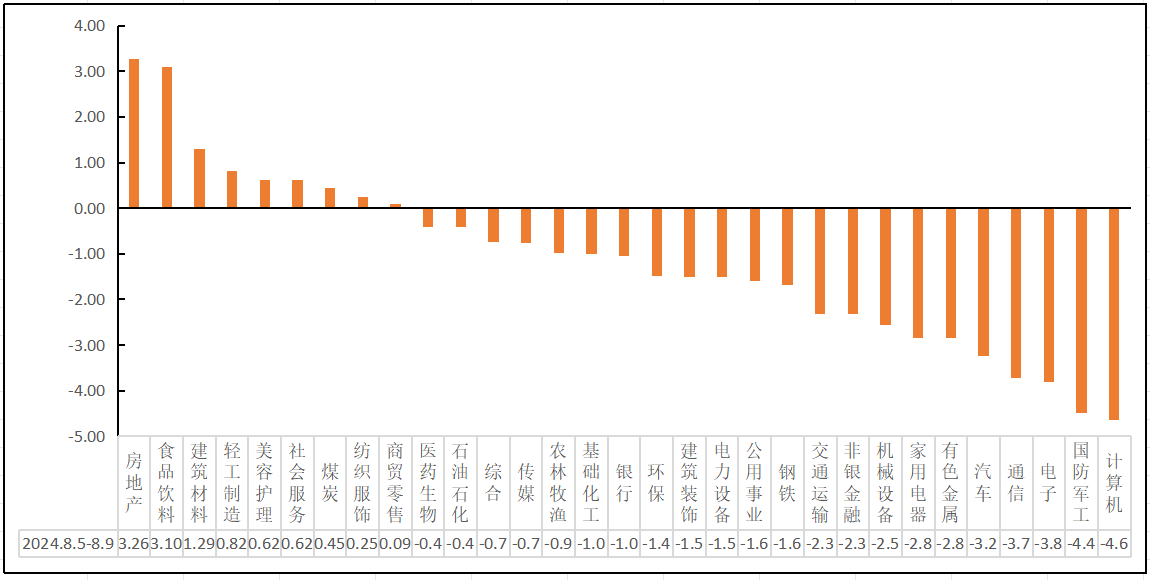

一周行业涨跌

数据来源:Choice;统计区间:20240805-20240809;单位:%

趋势研判

本周行情依然处于低位盘整的状态,从成交量上看,上周三放量的行情并没有得到很好的延续,本周大部分交易日的成交量再度萎缩到6000亿左右。而从技术指标看,日线级别的低位盘整从六月底持续到现在,技术指标已经得到足够的修复,后续将面临的是选择方向的问题了,是选择破位下行再行后再度反转还是在这个位置直接反弹上去,具体走势如何仍取决于短期消息面的刺激,或者说政策对信心恢复的推动作用。

本周最大事件莫过于日本加息导致的外围金融市场剧烈波动,日经225指数周一一度暴跌超12%,日元兑美元本周一一度飙升至1美元兑141.70日元的高位,离岸人民币也一度飙升,同日晚间,纳斯达克指数也是大幅低开。一时间,有关日元套利交易大幅平仓,美国市场数据不及预期衰退风险加剧的讨论热度大增。在此背景下,日本央行副行长内田真一出面表示,如果市场不稳定,日本不会加息,海外市场随之反弹,截至周五,海外市场的反弹依然没能真正抹平周一下跌的幅度,这也意味着此处市场的修正是下跌中继还是再度上涨的开始犹未可知,需要等到下周市场确认。面对海外市场剧烈的波动,A股本周表现要稳定很多,虽说多少也受到点外围市场大跌的影响,但A股跌幅并不大,同样的反弹力度也不尽如人意。如果下周外围市场再度陷入大幅波动,不排除A股市场受情绪影响的可能性。

从恒生市场来看,本周随着人民币的升值,外围的震荡反而给了香港市场一定程度上的正向反馈,恒生指数本周出现了一定程度上的反弹,但从技术上看,恒生指数依然面临着20日均线和年线的压力,尚未形成有效的突破反转,从北向资金的变动看,近几日的北向资金变动不大,并没有明显的流入,同时南向资金反而有不少的流入,因此,恒生指数的反弹并不能简单的看成有外资流入造成的影响,在没有放量长阳出现前,依然需要保持谨慎的态度。至于人民币后续如何持续升值,其所带来的外资进入或国内资金价格波动,不妨大胆假设,小心求证。譬如近两日A股中地产股的反弹,部分个股甚至出现了涨停,除了近期或有的政策外,行业的市场环境是否有了改善,未来供需是否会出现一定程度上的变化也是需要我们认真思考的,盲目跟风可能会让我们陷入被动的局面。

回到市场层面,从5月中旬市场进入调整以来,到目前已经持续两个多月时间,无论是回调的幅度还是市场信心的受挫程度都快接近极限值。虽然这个过程中出现了部分行业的热点,也有牛股提前走出趋势,但整体看市场热度很低,热点的持续性也很差,即便现在对市场波动已经放松问询的当下,也经常出现昙花一现的行情。这种情况对市场参与者的信心打击是蛮大的,而往往到了这个时候,无论是再度下跌探底,还是出现直接的反弹,后续的反弹力度和级别都会很大。

综上,我们建议投资者在行情低迷的当下,千万不要受到情绪的影响而做出错误的操作,策略上依然建议对看好的行业采取逢低布局,逢低加仓的方式,将主动权控制在自己手中,多多关注以高科技成长相关行业和公司。以上,供参考。

风口指数:上证50稳了?

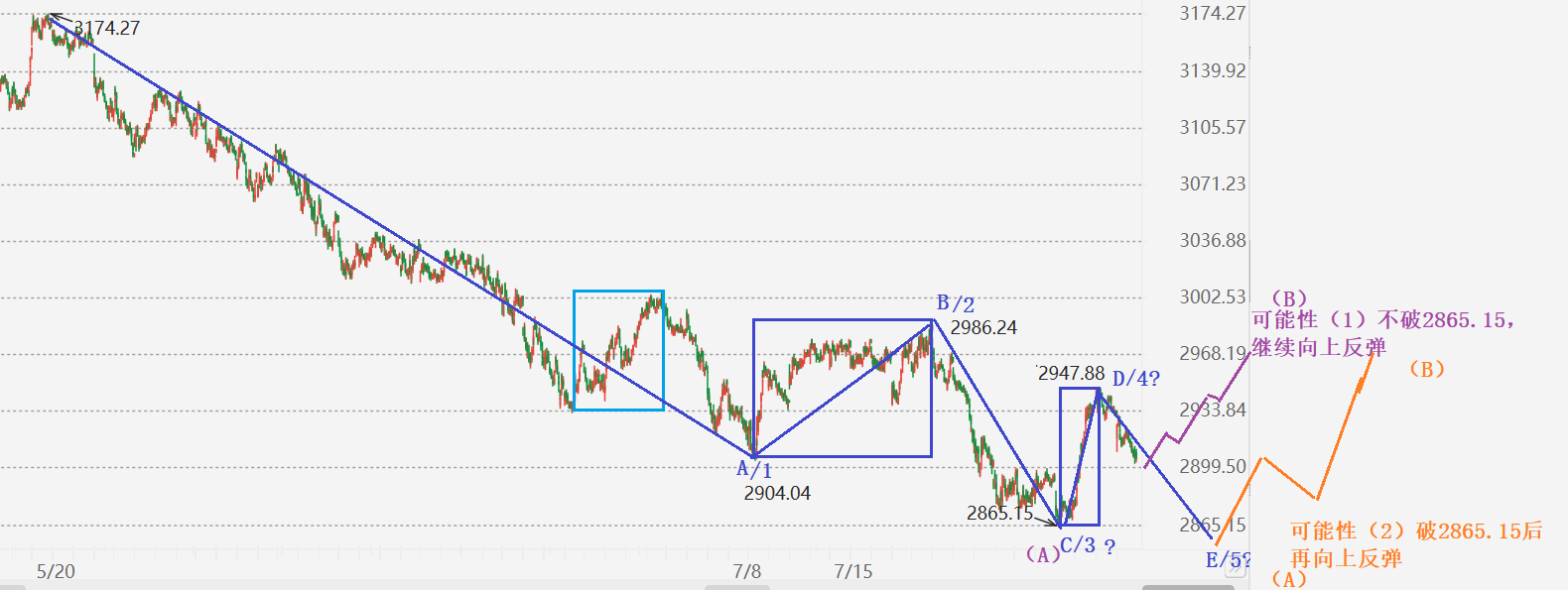

在上周五的《风口·波浪看市》中,我们倾向于认为上证指数后期走势为下图图表1中的两种走势之一。即:

可能性(1):指数向下调整,但不破2865.15点的低点,然后转为上行,继续向上反弹突破2947.88点的高点(图表1中的紫色线走势图);

可能性(2):指数继续向下并跌破前低2865.15点,进入自5月20日3172.27点调整以来的第5浪或E浪调整区间,待第5浪或E浪调整完成后,指数将转为上行,并将迎来更大一级的反弹浪(B)的出现(图表1中的橙色线走势图)。

图表1:上周(8月2日)画的自5月20日调整以来上证指数短线波浪结构示意图(5分钟线结构)

数据来源:Choice,数据截至20240802

另外,上周五,我们认为上证50指数处于自5月20日下行以来的C浪调整当中,C浪何时结束仍需要观察(见图表2)。

图表2:上周(8月2日)画的5月调整以来上证50指数短线波浪结构示意图(5分钟线结构)

数据来源:Choice,数据截至20240802

从上周五来看,上证指数的波浪结构也存在第(3)种可能性,即同上证50指数的结构一样,仍处于C浪调整当中(见图表3)。

我们也担心上证指数可能跟随上证50指数的走势,继续向下调整的。那么下行的时间和幅度就较难确定。

图表3:上周(8月2日)画的自5月20日调整以来上证指数短线波浪结构示意图(5分钟线结构)

数据来源:Choice,数据截至20240802

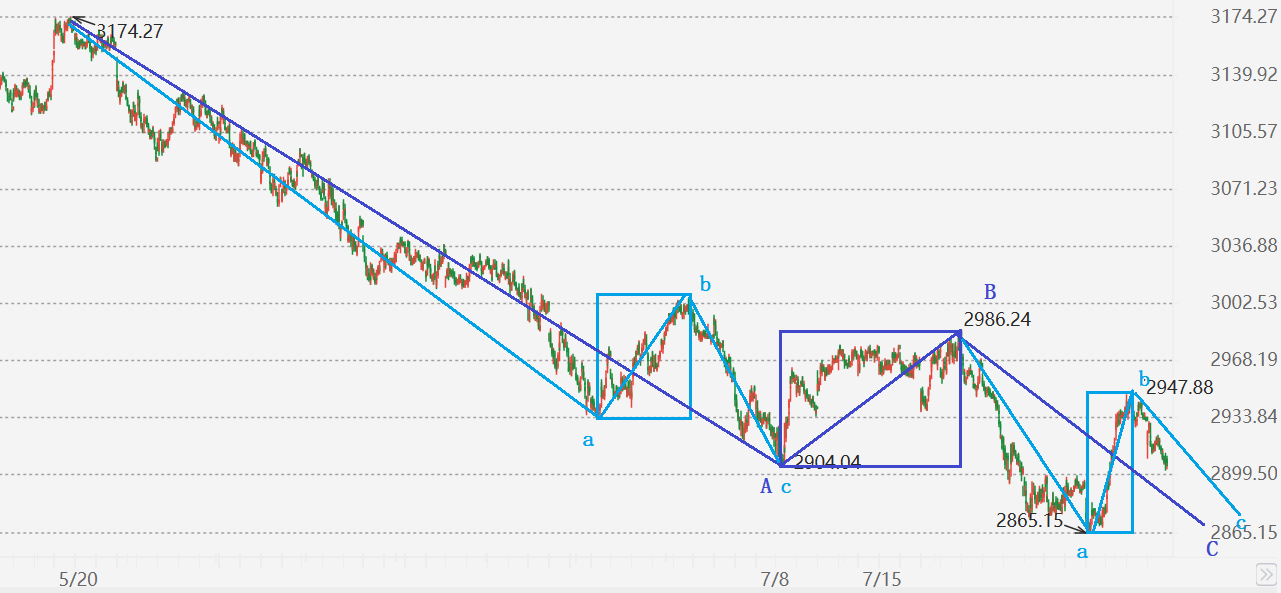

本周,上证指数跌破2865.15点,上述3种可能性当中的第(1)种紫色走势的可能性已经不存在了,后续是按照图表1第(2)种可能性(见图表4中的橙色先走势)运行,还是按照图表3种的第(3)种可能性(见图表4中的淡蓝色走势线)运行,还需要继续观察。

图表4:本周(8月9日)的自5月20日调整以来上证指数短线波浪结构示意图(5分钟线结构)

数据来源:Choice,数据截至20240809

不过,本周上证50指数迎来了希望!

本周,上证50指数在周中有所反弹。这个反弹从级别上看,与C浪当中第2浪反弹级别相当,可认为是C浪调整中的第4浪反弹。这意味着如果短期上证50指数再继续向下调整,就将进入到C浪的第5小浪C5浪调整区间(见图表5)。

按照波浪理论,C5浪完成整个ABC的三浪调整就可能完成,也就意味着上证50指数自5月20日开始的下行调整浪结构完成,后续将转为上行!

上证50指数的结构迎来转机,短期已处于机会区。

【趋势及机会风险信号说明】

短期趋势信号判断:

●根据价格和短期均线的相互关系,当价格同时在5天均线和10天均线上方;

●根据价格和短期均线的相互关系,当价格在5天均线和10天均线其一上方其一下方;

●根据价格和短期均线的相互关系,当价格同时在50天均线和10天均线下方。

波浪结构的机会风险信号判断:

●波浪结构进入到第4浪或第5浪区间,可能迎来反向运行;

●如果波浪当前主要为下行推动结构,短期进入下行的第4浪或第5浪区间,则标示为机会区;

●如果波浪当前的运行为上行结构,短期进入上行的第4浪或第5浪区间,则标示为风险;

●在指数的波浪结构没有明确结论的情况下标示为“-”,即机会风险信号不明确。

风口行业:房地产何时才能“行到水穷处,坐看云起时”

近日,房地产迎来密集利好,北上广深多地出台房地产政策。8月7日,上海出现新“地王”,突破2016年以来的单价记录,绿城以总价48.05亿元斩获上海徐汇地块,成交楼面价达13.1万元/m²,溢价率达30%,成为全国单价“地王”。单价“地王”出现具有非常强的信号意义。

一、宏观层面释放积极信号

自从2016年开始,我国房地产行业开始执行“住房不炒”的核心方针,并且在随后的几年中陆续出台了“限购、限贷、限售、限价”的宏观调控政策,对房地产中投机风气加大打击力度,房地产去金融属性效果明显,但也导致了房地产结束了20多年的上行周期。

然而,房地产产业链仍然是我国GDP大头,如此庞然大物的倒塌,其惯性是巨大的。地产衰弱叠加三年疫情影响,对中国宏观经济产出了负面影响。因此,在高质量发展转型过程中,中央提出了“先立后破”的观点,今年以来,大量宏观调控政策试图让房地产“软着陆”。

在供给端,中央政治局会议统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式;住建部提出加速推进“三大工程”;央行设立3000亿元再贷款支持地方收购存量房,用作保障性住房。

在融资端,“金融16条”及三支箭,主要对优质地产公司的融资支持,度过流动性难关。对于那些资不抵债的地产公司则加速出清。

在需求端,降准降息、认房不认贷、降低首付比例、提高公积金支持等政策、放松限购政策,用以刺激房地产需求增长。

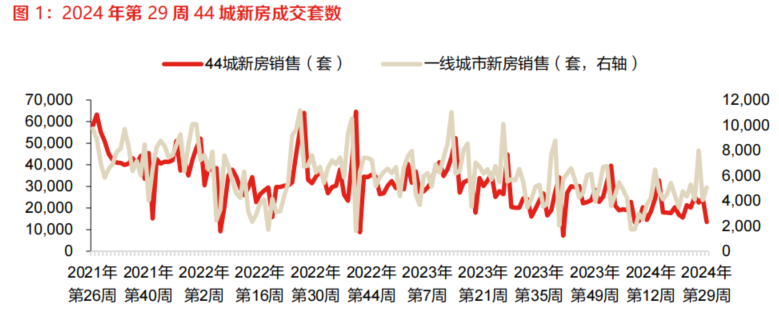

最新数据显示,第29周,44大城市新房销售为1.6万套,较第28周增加16.7%;21大城市二手房销售1.9万套,较第28周增加21.7%。一线城市新、二手房交易较第28周分别增加24.7%、增加25.8%;二线城市新房、二手房交易较第28周分别增加15.9%、增加19.0%。

如果后续房地产复苏不及预期,政策有望继续加码,进一步加大金融支持力度和放开限购等限制性措施。从海外经验来看,新加坡的模式是大量的保障房和高端商品房双轨,有可能成为中国借鉴的模式。

风口板块:设备更新加速推动需求释放,老龄化+创新+出海演绎三重催化逻辑,看好该板块企稳走强

板块:医疗器械

驱动逻辑:

▶设备更新政策有望推动2024年下半年招采增量需求释放。

2024年7月25日,国家发展改革委、财政部对外发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》。根据设备更新行动,医疗行业主要致力于加强优质高效医疗卫生服务体系建设,推进医疗卫生机构装备和信息化设施迭代升级,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。推动医疗机构病房改造提升,补齐病房环境与设施短板。

短期内,2024年下半年,随着设备更新专项行动资金的下放,同时部分项目会直接受益于超长期国债资金支持或中央财政贴息政策支持,2024年上半年医疗设备招采下滑的趋势有望得到扭转。

▶“老龄化+创新+出海”三重逻辑催化医疗器械赛道发展。

(1)未来10年,我国人口老龄化加深、职工参保人员结构中退休人员占比提升,人均住院次数增加,无论是设备更新需求还是设备新增需求,都会支撑行业保持平稳增长。预计医疗设备的长期复合增速将保持在10%左右。

数据来源:Choice;统计日期:2024年7月29日至2024年8月2日

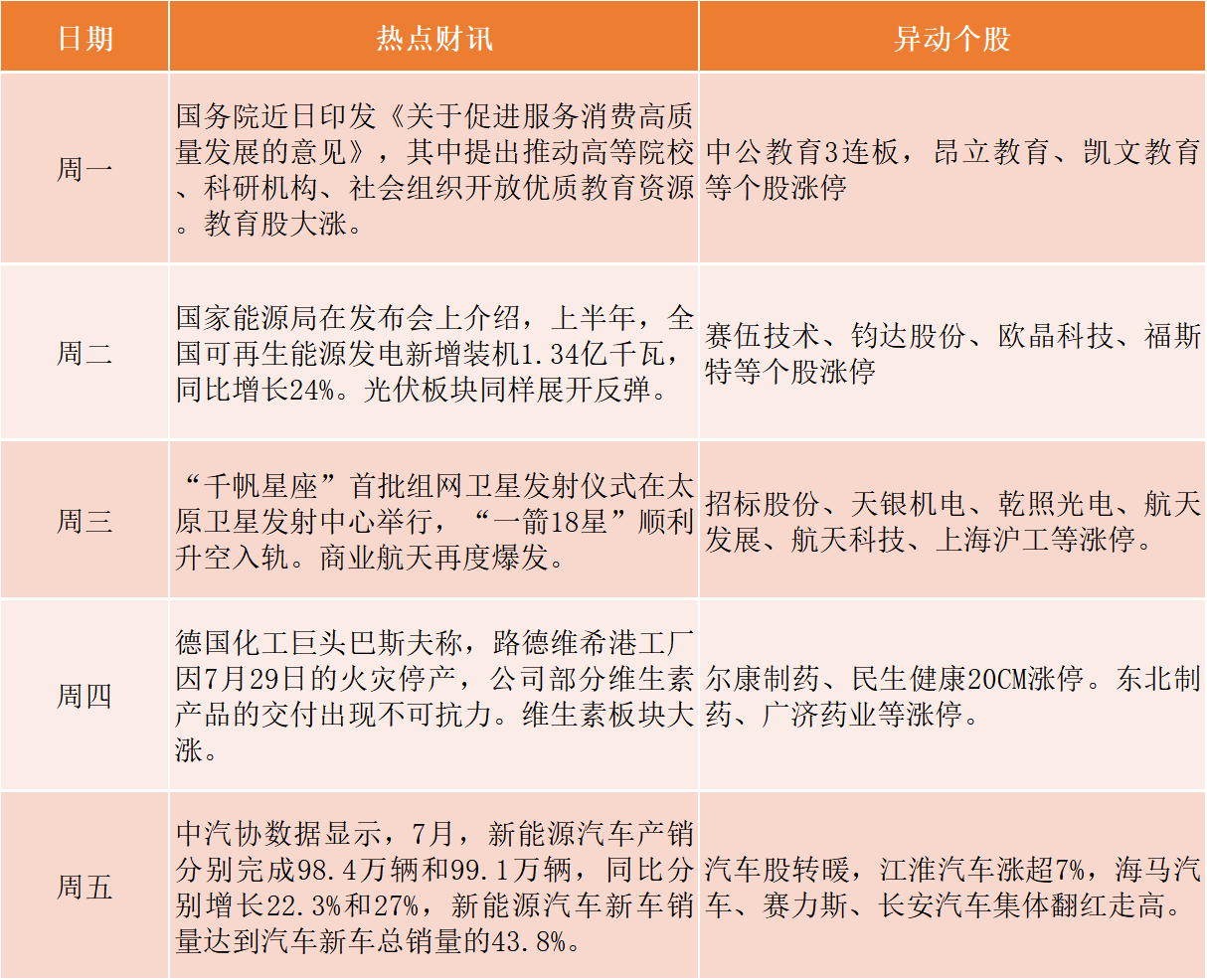

近期龙虎榜常客:中公教育

国考报名人数突破300万人!2024年度国家公务员考试计划招录3.96万人,相比上年的计划招录人数增加了6.74%。通过资格审查的人数与录用计划数之比约为77:1。

受消息影响,中公教育近期表现异常活跃!

数据来源:Choice,数据区间:截至20240809

虽然净卖出480万,但《龙虎榜中榜》在8月2日的重点个股点评中提及了中公教育后,本周连拉3个涨停后回落。

数据来源:Choice,数据区间:截至20240809

榜一深股通买入2353万,卖出6741万做T,而榜二至榜五平均买入约2000万!

数据来源:Choice,数据区间:截至20240809

8月5日,该股再度登榜,榜三深股通又买回1581万,多个席位接力。

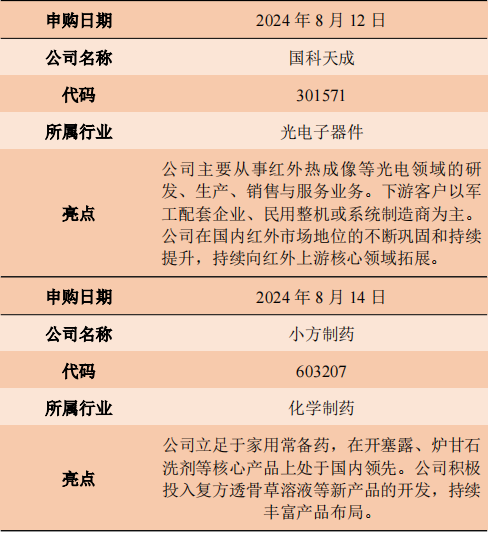

下周新股

投顾姓名及其登记编号

夏峻伟(S1160622090004)

孙扬(S1160622110002)

唐峰(S1160622100001)

忻豪(S1160622120005)

张传银(S1160619010003)

万李斌(S1160621090004)

闵立政(S1160619010009)

鞠希佳(S1160624040005)

风险提示及免责声明

本信息不构成对任何产品及服务的推介,不构成投资建议,投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。东方财富证券力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,东方财富证券不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。

(来源:优优投顾|投顾周刊的财富号 2024-08-12 09:00) [点击查看原文]