复苏,回暖!

根据数据显示,2024年全球半导体市场将实现16%的增长,截止上半年国内集成电路累计出口额5427亿元,同比增长25.6%。其中半导体头部企业韦尔股份2024年上半年实现营收120.91亿元,同比增长36.5%,可见半导体行业开始向好发展。

半导体作为AI芯片的原材料,其回暖离不开AI芯片的升级创新。

在AI芯片领域,英伟达以其卓越的技术实力领跑行业,而华为旗下的昇腾910B芯片也不甘示弱,以出色的性能水平与英伟达的A100芯片形成有效竞争。可见,在AI芯片的较量中华为有着举足轻重的地位。

值得关注的是,在华为AI芯片的供应链中,深南电路这位低调实力派选手正扮演着关键角色。

深南电路是华为PCB核心供货商。AI芯片的研发离不开PCB,其能保证芯片高效稳定地运行,所以华为对PCB性能要求很高,深南电路恰恰满足了华为的需要。

据数据显示,我国PCB厂商达到40余家竞争激烈,虽然行业内中低端市场产能过剩,但在高端PCB市场产能十分稀缺。高端市场需要的PCB主要包括高密度化、薄型化和多层化发展的印刷电路板,以及采用新材料和新工艺的PCB产品。

而深南电路PCB产品丰富,涵盖通信基站、数据中心、新能源汽车等领域,同时PCB具有高多层、高密度、轻薄等特点,其性能契合了中高端市场。

我们来看一下深南电路的实力。

第一,业绩强势。

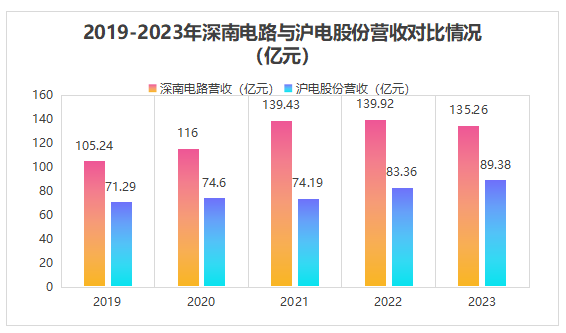

2019-2023年深南电路营收整体呈上升趋势,与同行业对比其营收是沪电股份的1.5倍,可见深南电路业绩不仅自身涨势明显而且在同行业内也是亮眼。

2024年一季度公司实现营收39.61亿元,净利润3.8亿元,分别同比增长42%、84%,证明深南电路营收能力持续提升。根据公司最新业绩预告,2024年上半年归母净利润将达到9.1-10亿元,分别同比增长92%、111%,公司业绩有望继续爬升。

第二,PCB业务盈利能力强。

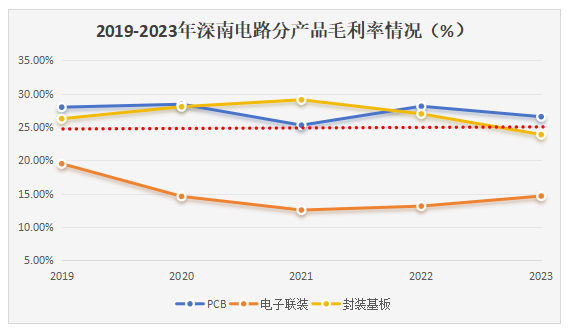

深南电路主要营收来自PCB,2023年PCB营收达到80.73亿元,占总营收的60%。作为占比最大的业务,其盈利能力十分强势,PCB毛利率一直处于25%以上,甚至远超鹏鼎控股总毛利率。

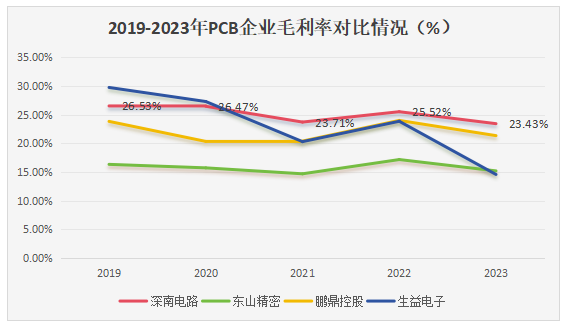

特别指出的是,即便在行业逆风期,PCB业务仍能使公司毛利率保持20%以上,2023年公司毛利率高达23.43%,这一成绩依然领先包括东山精密(15.18%)、鹏鼎控股(21.34%)和生益电子(14.56%)等众多业界巨头。

第三,高研发投入,成果转化力强。

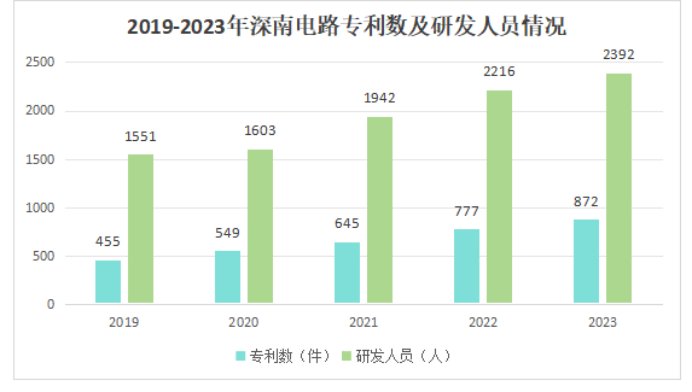

电子元件企业众多要想在行业内占有一席之地就必须提高自己的产品性能,不断创新技术。深南电路研发投入可谓是众多电子元件企业中的佼佼者。自2019年以来公司研发费用一路高升,2023年达到10.7亿元,较2019年增长了100%;同期研发费用率为7.93%,同比提升35.3%,更是超过了东山精密。

截止到2023年公司已获授权专利 872项,其中发明专利461项,累计申请国际PCT专利96项,专利授权数量位居行业前列。2024年上半年公司新获得专利47个,较去年同比增加了9.3%。

落实到成果处,深南电路PCB背板最高层数已达120层,批量生产可达68层,满足了中高端市场的需求,这也是华为选择深南电路的原因之一。此外,公司FC-CSP精细线路板在MSAP和ETS工艺的样品能力已达到业内领先水平,2023年深南电路研发中的高密度倒装芯片封装基板技术有望渗透高端芯片领域市场。

那么,深南电路未来核心成长点在哪呢?

首先,下游需求改善驱动业绩增长。

深南电路下游需求主要是通信、汽车电子等领域。公司2024年第一季度营业收入为39.61亿元,净利润为3.8亿元,同比大幅增长84%,充分受益于下游需求的改善。

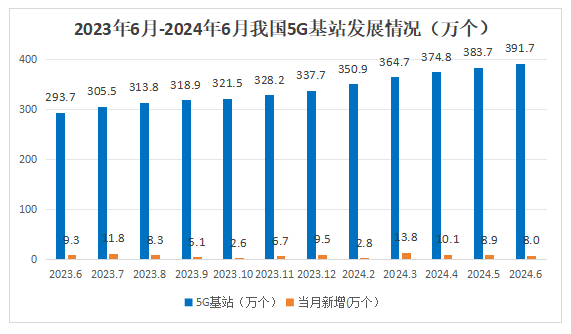

细分来说,通信领域,截止2024年上半年,国内移动电话基站总数达到1188万个,比上年净增26.5万个。其中5G基站总数达391.7万个,比上年末净增54万个,占移动总计站的33%,这意味着5G基站渗透率尚有很大发展空间,从而为深南电路提供广阔的市场需求。

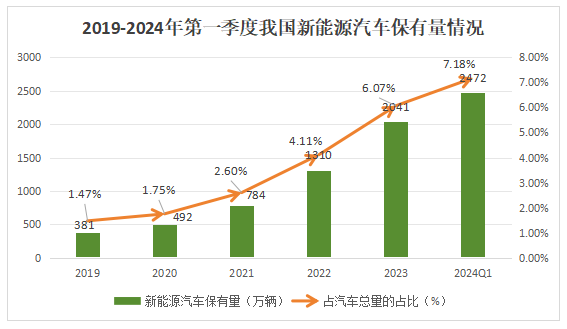

汽车领域,2024年上半年我国新能源汽车销量达到494万辆,同比增长32%,全国新能源汽车保有量达2472万辆,显示出新能源汽车在市场上的受欢迎程度。而PCB几乎涵盖了新能源汽车的所有核心部件和系统,这就有利于驱动深南电路业绩增长,事实证明也确实如此,2023年公司全年汽车领域订单同比增长超 50%,未来业绩有望进一步提升。

其次,AI服务器驱动PCB板业务继续突破。

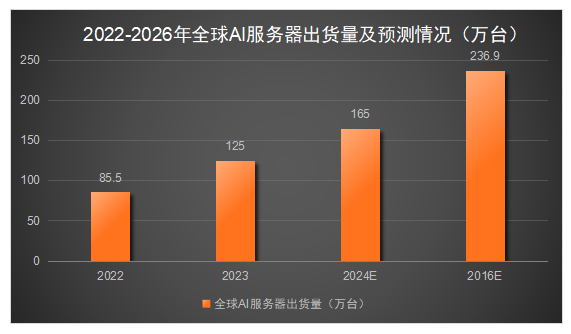

据数据显示,2024年全球AI服务器有望达到165万台,同比增长32%。随着AI服务器的加速推进,通信行业对于高算力和高速网络的需求日益紧迫。由于客户向AI方向发展,公司数据中心业务特别是交换机用板的占比有望提升。同时交换机主流板体规格升级将带动单机价值提升,进而推动公司PCB板业务持续发展。

此外,稳定的合作伙伴关系也为深南电路未来发展保驾护航。

深南电路生产的背板已达到120层,达到行业顶级水平,也因此赢得了包括华为、中兴通讯、三星等全球通信巨头的高度认可。在华为这棵大树的庇护下,深南电路订单保障无忧!

总的来说,深南电路作为华为PCB核心供货商及高端PCB赛道的领跑者,逆流而上。借势下游需求改善的东风、半导体行业触底回升以及自身在行业领先的研发能力,未来有望通过高端产品占比提升来加强盈利能力。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-08-30 18:50) [点击查看原文]