新一轮铁路建设高潮要来了!

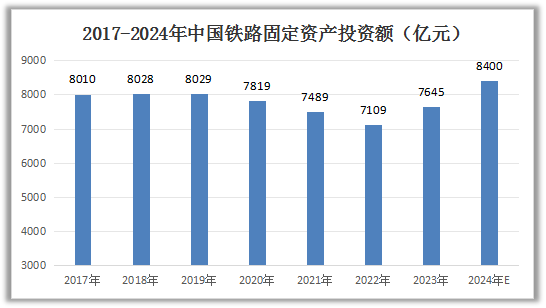

在经历了连续三年的下降以后,2023年中国铁路固定资产投资金额实现7645亿元,同比增长7.5%,重新步入正常节奏。

2024年延续了这种增长趋势,前8个月中国铁路固定资产投资总额已经达到4102亿,同比增长10.5%,打破历史同期纪录。

按照目前这种高速增长的投资势头来估算的话,2024年全年铁路固定资产投资金额将会达到8400亿,再次创出历史新高。

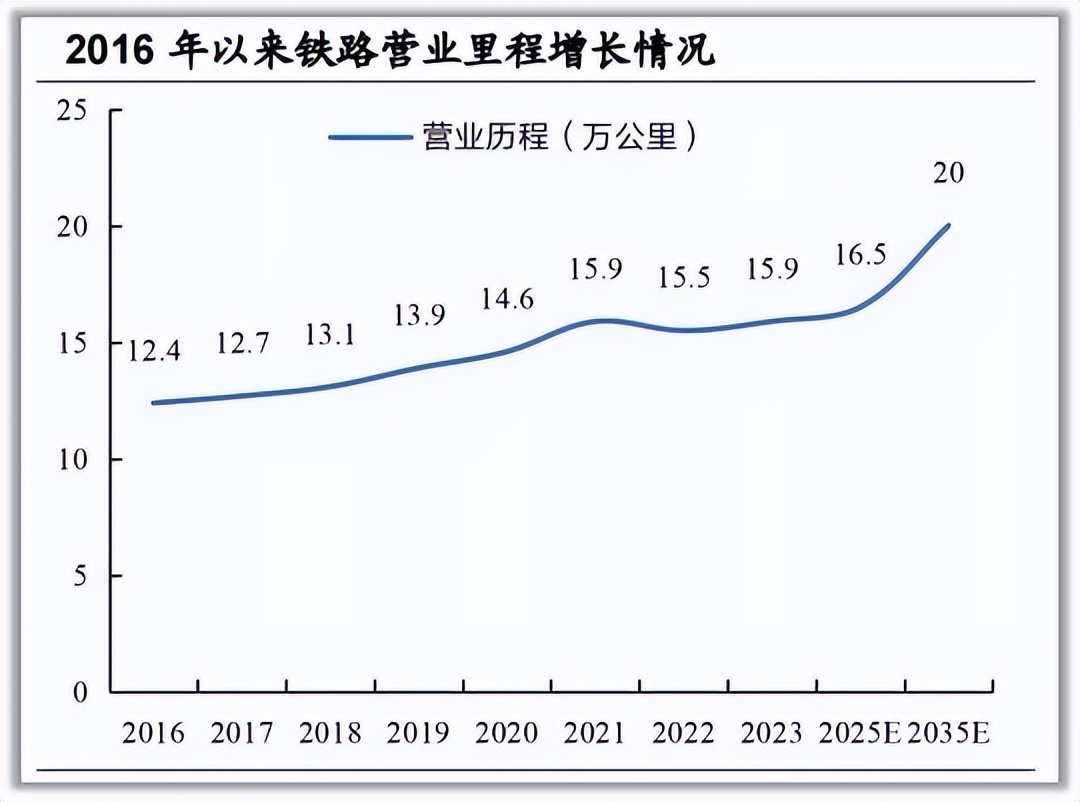

随着国内铁路固定资产方面的持续高投入,根据铁路先行规划纲要的远景目标,预计到2035年国内铁路运营规模达到20万公里。

不断增长的运营里程,也使得列车运行控制系统、行车安全检测系统等相关配套产品的需求量持续增长,思维列控、时代电气、交大思诺、中国通号、铁科院等供应商都会从中受益。

思维列控,目前公司拥有列车运行控制、铁路安全防护两大核心业务体系,在国内列控系统和高铁运行检测系统处于领先地位,有望受益于铁路投资的快速增长。

首先,市场领先优势

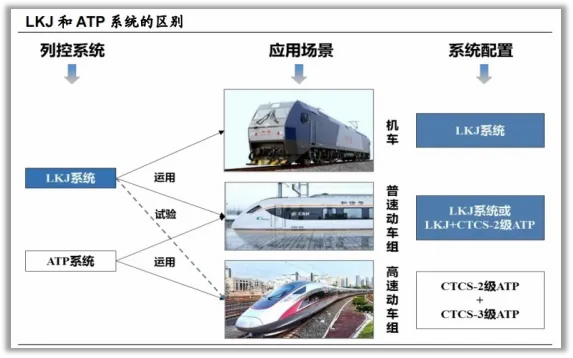

目前,国内列车运行控制系统主要分为列车运行监控装置(LKJ)和列车自动保护系统(ATP)两大类。

其中,LKJ系统主要应用于国内全部机车以及普通动车组(时速不超过250km/h),ATP系统主要应用于高速动车组和普通动车组。

国内现有铁路网仍然以普通铁路为主,因此LKJ系统将会长期占据列控系统的主流份额。截止2024年上半年,思维列控的LKJ系统在国内市场占有率超过49%,占据半壁江山,市场优势非常明显。

其次,研发优势

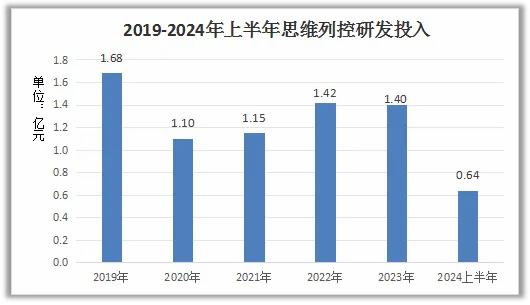

思维列控的研发费用始终保持在营业收入的10%以上,2022年、2023年和2024年上半年,公司研发投入分别达到1.42亿元、1.40亿元、0.64亿元,成为公司市场领先优势的技术保障。

依靠多年来的高投入研发,公司在保持产品更新换代的同时,还在持续推进国产化进程,列控系统等核心产品的国产化设计全面提速。

2024年上半年,公司自主研发的高铁记录设备JRU已经实现小规模应用,未来有希望逐步实现进口产品的全面替代。

思维列控依靠多年来的市场领先优势,以及国内铁路规模的持续增长,公司业绩基本保持了稳步增长。

2018-2023年,公司营业收入年均增长率达到16.87%,2023年的总营收达到11.80亿元,同比增长10.6%。

2024年上半年继续保持稳步增长的节奏,实现营业总收入5.59亿元,同比增长6.16%,归母净利润1.90亿元,同比增长9.39%。

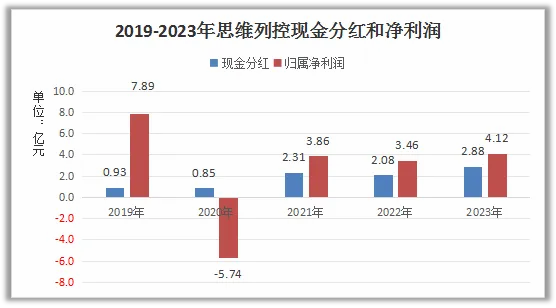

其中,2019-2020年这两年业绩的大幅波动并非经营出现重大问题。2019年归母净利润的大幅增长主要是因为子公司蓝信科技利润并表,并且确认投资收益;2020年归母净利润的大幅亏损主要是因为蓝信科技计提商誉减值8.5亿元。

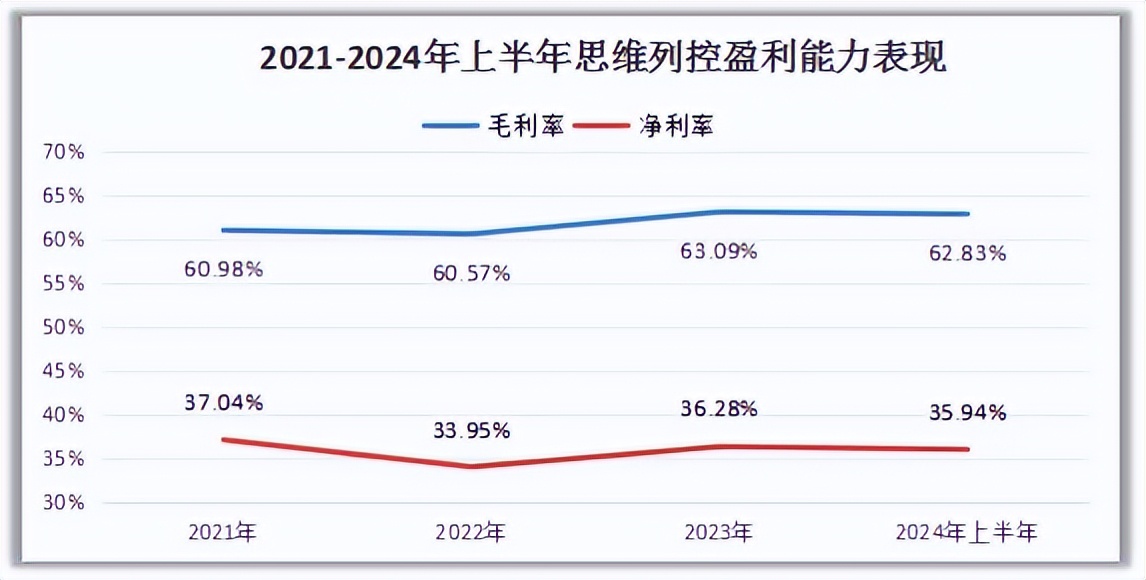

也正是因为思维列控市场占有率的领先优势,公司的盈利能力稳中向好。

2024年上半年,公司销售毛利率高达62.83%,同比增长4.63个百分点,毛利率继续保持在60%以上,表现一直这么优秀。

公司毛利率的上涨主要在于铁路安防业务方面新产品加速推广,这部分业务的毛利率大幅提升,带动公司毛利率的继续提升。

公司在盈利能力持续保持强势的同时,也在期间费用方面持续推进降本增效措施,销售费用率和管理费用率整体保持较低水平。

2024年上半年,公司的管理费用率进一步下降到8.09%,销售费用率下降到5.60%,公司在成本方面的有效控制使得净利润率继续保持在36%附近,维持高利润率优势。

由于思维列控所在行业的市场需求非常稳定,公司盈利能力又非常强劲,使得公司有充足的财力进行高比例分红,维持较高的股息率。

2021-2023年,公司现金分红金额分别达到2.31、2.08和2.88亿元,占到当年归属净利润的60%、60%和70%,股息率长期保持在4%以上,公司股东最近三年都能够收到一笔不小的现金。

那么,思维列控接下来的业绩还能继续高分红吗?

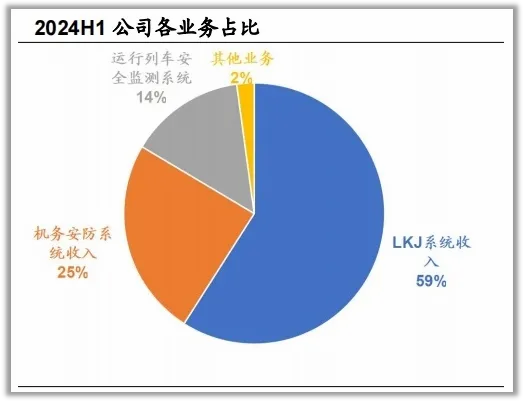

从2024年上半年的业务收入占比来看,LKJ系统、机务安防系统和运行列车安全监测系统依然是思维列控的三大核心业务,营收都有不同程度的增长。

首先,铁路营业里程持续增长,列控系统进入更新换代周期。

截止2023年年底,国内铁路营业里程达到15.9万公里,LKJ系统应用于全路约2.24万台机车和1546余列动车组,市场存量大约为3.3万套。

根据有关规定,LKJ系统的使用寿命为6-8年,现在已经进入第三轮设备更新周期,LKJ系统的市场需求呈现上升趋势。

思维列控的KLJ系统收入占比长期超过50%,2024年上半年同比增长3.77%。作为占据近50%市场的公司来说,LKJ2000以及配套产品的订单保持增长趋势。

同时,公司新产品LKJ-15S系统已经实现小批量应用,使得公司有望继续技术领先优势。

其次,高铁飞速发展,相关业务规模快速增长。

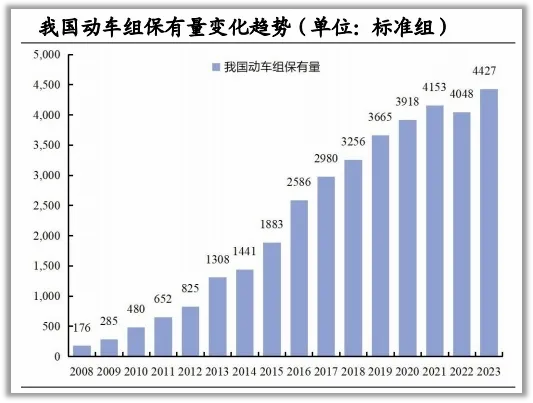

随着国内高铁飞速发展,最近十年平均每年新增动车组超过300标准组,2023年年底动车组保有量达到4427标准组。

思维列控主营列控设备动态检测系统(DMS系统)、动车组司机操作信息分析系统(EOAS系统)等高铁运行监测系统业务是我国动车组的标准配置,公司是核心供应商。

2024年上半年,公司细分业务增长15.94%,成为业绩增长的主要推动力。随着铁路招标持续回暖,上半年累计新签订单大约6.6亿元,同比增长超过30%,成为接下来业绩增长的保障。

整体来说,思维列控作为国内铁路列控系统龙头企业,随着铁路投资规模持续增长和新一轮设备更新,业绩稳定增长,公司有潜力延续高分红。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-10-08 20:19) [点击查看原文]