#社区牛人计划##大摩:中国股市或再涨15%!如何应对?#

融资有术,经营无方。这八个字或许是对华自科技最精炼的评价。$华自科技(SZ300490)$

2024年8月底,华自科技发布中报,公司经营颓势不改——上半年亏损0.36亿元,同比下滑1174.46%,盈利降幅在145家湘股中排行第二。

从2022年开始,华自科技两年半时间共计亏损高达6.45亿元。时间再拉长一点,上市八年半,累计亏损2.96亿元。

赚不到钱就伸手问市场要钱。八年半时间里,公司实施了三次增发、一次可转债,算上IPO,累计融资金额高达27.59亿元。

圈钱27.59亿,累计亏损2.96亿,华自科技上市以来的成绩单实在有些拿不出手。

更可怕的是,中报显示,投入大量募集资金打造的储能业务失利、锂电设备业务崩溃,华自科技的盈利前景似乎并不明朗。

上市八年半累计亏损2.96亿

论及融资,华自科技可谓一把好手。

2015年12月31日,已在电力自动化领域深耕了19年的华自科技登陆深交所创业板,IPO募集资金2.27亿元。

彼时,公司主营水利水电自动化系统、变配电保护及自动化系统、水处理及其它工业自动化系统的研产销及设备安装和技术服务。

此后,华自科技先后于2017年、2018年、2023年实施增发,分别募得资金5.827亿、3.696亿、9.10亿,总计达18.62亿元。

此外,公司还于2021年发行可转债,募集资金6.70亿元。

汇总一下,华自科技已经先后从资本市场融得资金27.59亿元,堪称A股融资标杆。

伴随连续大手笔融资,公司的主营范围也从水利、水处理自动化领域,拓展到新能源(源、网、荷、储)以及锂电设备等热门领域。

不过,虽然融资有术,但华自科技的经营状况并不理想。从2022年开始,公司更是陷入了连续亏损的境地。

营收倒还好,虽然期间也有上下波动,但总体呈现增长态势。

2023年,华自科技实现营收23.69亿元,较2016年增长3.6倍。

但盈利状况却是一言难尽。

以2018年为分界线:

2016年—2018年,华自科技的归母净利润呈现逐年增长态势,一路从4821万元增长至1.01亿元。

2018年之后,公司的归母净利润就开始调头向下,终告亏损:2019年—2023年,归母净利润分别为8794万元、3006万元、2511万元、-4.29亿元、-1.80亿元。

步入2024年,华自科技亏损延续。

中报显示,公司上半年实现营收11.70亿元,同比下降19%;归母净利润亏损3621万元,同比下降1174.46%;扣非净利润亏损5016万元,降幅高达令人瞠目的923.24倍。

至此,华自科技上市八年半,累计盈利为亏损2.96亿元。

而且,仔细分析中报,华自科技已经身陷经营困局,2024年全年继续亏损或是大概率事件。

两大储能电站均陷亏损

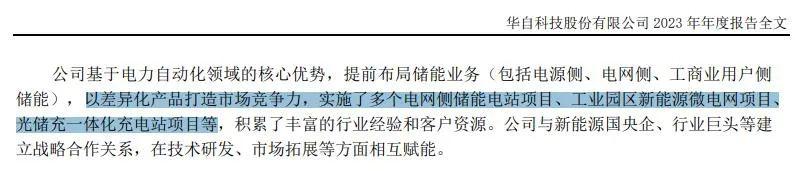

华自科技今年中报有一个微妙的变化——近年浓墨重彩、大肆宣扬的储能业务已经明显降了热度。

在2023年年报中,“储能”共出现82次;今年中报仅出现39次。

2023年,华自科技还在基于储能“研发 市场”的双轮驱动,重点拓展新能源储能业务。

半年之后,这一说法已经在中报里面销声匿迹,甚至连“实施了多个电网侧储能电站项目”等内容都被删了个干净。

来源:2023年年报

昔日小甜甜,如今牛夫人。公司如今似乎对“储能”唯恐避之不及,原因何在?

很简单,重金投入的两大储能电站项目“未达到预计效益”!

时间回到2018年12月,华自科技的经营范围新增“储能电站及储能系统的设计、研发、销售、建设、运营、技术咨询及服务”。

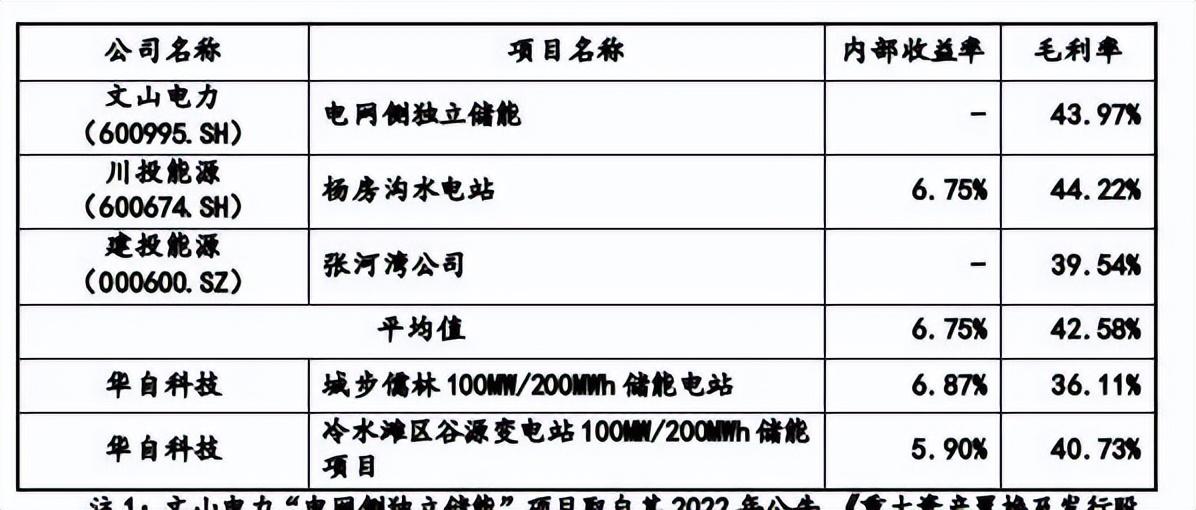

2023年,筹备已久的定增付诸实施,华自科技进一步加码储能业务。9.1亿募集资金当中,有5.5亿投向了两大储能电站建设项目。

其中,城步儒林100MW/200MWh储能电站(简称“城步儒林项目”)投入1.5亿元,冷水滩区谷源变电站100MW/200MWh储能电站(简称“冷水滩区谷源项目”)投入4亿元。

彼时,公司预计,两大储能电站投入使用后,均能产生4480万元的储能配套服务年收入、2640万元的电力辅助服务年收入;项目税后内部收益率分别为6.87%、5.90%。

来源:审核问询回复函

如果预计成真,公司每年都能获得不菲的稳定收入,两个储能电站倒也不失为好项目。

然而,现实却很骨感。

中报显示,两大储能电站分别于2023年6月25日、2024年5月17日达到预定可使用状态,但运营结果却是不赚反亏。

其中,城步儒林项目上半年亏损1135.48万元,累计实现的效益为-2076.37万元;冷水滩区谷源项目累计实现的效益为-156.34万元。

以至于,华自科技自己在半年报中坦言,“未达到预计效益”。

其实何止未达预期,根本就是亏损好吧!

花5.5亿募集资金干了两个亏本的项目,难怪公司不愿多提“储能”二字了。

这一结果并不令人意外。早在2022年,湘股策(xiangguce)就对这两大储能项目的盈利前景提出了质疑。(详见《赛道热 VS 盈利冷,华自科技定增疑问手》)

当时湘股策(xiangguce)质疑的除了储能,还有华自科技的锂电设备业务。结果,不幸言中。

锂电设备业务崩溃

2024年上半年,华自科技的锂电设备业务简直可以用“崩溃”来形容。

锂电设备,也是华自科技利用定增募集资金拓展的业务领域,并一度成为公司的主营担当。

2017年,国内新能源汽车市场发力,锂电池行业景气度持续上升。

当年,华自科技实施上市后的第一次定增,成功收购了锂电设备企业精实机电、水处理企业格兰特,从而进军锂电池后端设备制造、膜及膜装置领域。

精实机电当时的第一大客户就是“宁王”宁德时代。

随着新能源车市场的井喷,华自科技的锂电设备业务体量也快速膨胀。

至2022年,锂电池及其材料智能装备实现收入7.53亿元,营收占比43.28%,成为华自科技排行第一的主营产品。

2023年,锂电池及其材料智能装备的收入进一步增长,上半年为3.65亿,全年高达8.57亿。

但进入2024年,华自科技的锂电设备业务出现断崖式崩塌。

东方财富数据显示,锂电池及其材料智能装备上半年仅实现收入9828万元,毛利率更是由2023年的16.57%骤降至0.08%。

中报显示,作为公司锂电设备业务的运营主体,精实机电上半年实现营收9812.20万元,亏损1001.71万元。

有意思的是,与对于“储能”的处理类似,中报里有关锂电业务的篇幅也大幅减少。

来源:2024年半年报

甚至在营业收入构成分析中,“锂电池及其材料智能装备”已经了无踪迹,很明显,其营收占比已降至10%以下。

水利、水处理体量有限

储能业务失利、锂电设备业务崩溃,华自科技的业绩还能指望谁?

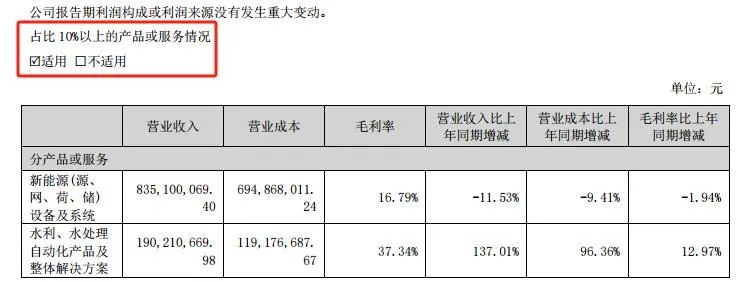

正如上图所示,在中报的营业收入构成分析中,占比10%以上的仅剩“新能源(源、网、荷、储)设备及系统”“水利、水处理自动化产品及整体解决方案”两项。

其中,新能源(源、网、荷、储)上半年营收8.35亿,同比下降11.53%;毛利率16.79%,较去年同期下降1.94个百分点。很明显,在两大储能电站亏损的情况下,该业务呈现营收、利润双降的趋势。

倒是水利、水处理业务表现喜人,上半年营收1.90亿,同比增长137.01%;毛利率37.34%,同比提升12.97个百分点,增势简直有些吓人。

其中,作为水处理业务的运营主体,格兰特上半年实现营收1.31亿元,盈利3133.33万元,对公司业绩作出了积极贡献。

但是,凭借1.90亿的营收体量,水利、水处理业务就能扛起公司扭亏为盈、业绩增长的大旗吗?

估计有些够呛。毕竟,相对于11.70亿的总营收来说,1.90亿的身板还是小了一点。

(来源:龙头核心论的财富号 2024-10-09 22:14) [点击查看原文]