明明坐拥两大市占率第一的现金牛产品,却上不去也下不来,就像钻进了一个死胡同。明明是最早一波布局生物创新的公司,企业发展却处处落了下风,还差点“葬身”在创新转型的洪流中。桂林三金,错了吗?

资深分析师:尧今

最美编审:苏叶

今日A股迅速回温,沪指上涨2.91%,恒生医疗ETF涨4.19%,业内认为牛回头行情已经来了。

然而,有一家老牌中药企业——桂林三金,却死活涨不太动。涨不动,当然跌得也少,在疯牛、牛回头、期待慢牛的行情中,这只股票让投资者太纠结了。

实际上,对于不少投资者而言,“桂林三金”这一名字或并不陌生。它旗下坐拥“三金片”和“西瓜霜”两大王牌产品,且在各自领域,常年市占率名列前茅。凭借产品优异市场表现,让创始人邹杰明在2009年登上广西首富宝座。

按理说,凭借着这两款“独门秘籍”,企业本应在业绩表现上所向披靡。然而,一个显而易见的矛盾在于,尽管品牌影响力和产品实力不容小觑,且前期战略眼光独到,但业绩却始终难以实现大幅增长,这不禁让人对桂林三金怒其不争。

那么,桂林三金是否被市场低估了?在业绩出现波动背后,企业又该如何摆脱困境?此外,企业在生物药和大健康领域的布局为何迟迟未能发力?作为一家典型的家族企业,从父辈“西瓜霜大王”邹节明手中接棒,当前掌舵人邹洵面临着新时代的新挑战,又将带领桂林三金走向何方?带着问题,CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议等多个方面,来一一回答。

来源:百度股市通

起世辉煌,两大爆款产品接连问世

在早年间,互联网没那么发达的年代,打造品牌并不容易,更别提再造第二品牌。

但桂林三金做到了。

桂林三金,前身为桂林中药厂,成立于1967年,当时员工仅33人,甚至无独立厂房,靠着生产益母丸、六味地黄丸等传统中药大蜜丸,年产值仅几万元。

改变桂林三金命运的是邹节明这位关键先生,他一手打造了三金片和西瓜霜两大现象级产品,使公司接连实现腾飞。

先来看三金片的诞生,故事多少带了些传奇色彩。

1970年年初,邹节明去广州出差,路途中巧遇一位拎着几包药的老大爷。从老人口中,他得知这种药治疗尿路感染的效果较好,不禁心里一动,于是在征得老人同意后,对几包药材进行了检查,意外发现三味主药与一个治疗尿路感染的汤药处方相同。

这就成为了邹节明的研究苗头。回到桂林后,他便前去尧山、万福路一带采药材,用炭火烧、铁锅煮,终于用三年时间研制出了治疗尿路感染的良药——三金片,这是广西第一个在民族药、中药基础上研制成功的原创性新药。三金片的问世,还获得了1978年全国科学大会的科技成果奖。

凭此,桂林中药厂和邹节明,一度在全国的同行中声名鹊起。其中“三金”二字,即便到后续企业更名改制仍一直被沿用,对企业重要性可见一斑。

在研发出三金片后,邹节明并未止步于此,再造西瓜霜系列。而这个系列,直接让桂林三金出圈了。

西瓜霜的故事与三金片大致相似。

上世纪70年代,由于生产工艺落后,国内外西瓜霜生产企业相继停产,在此背景下,邹节明又把全部精力投入到了西瓜霜的工艺改良上。

皇天不负有心人。历经8年刻苦攻关,在他的带领下,用现代科技创造了西瓜霜取霜生产新工艺,实现了西瓜霜现代工业化生产。1985年,闻名天下的“西瓜霜”得以正式问世,并相继畅销海内外市场,被誉为桂林第四宝。邹节明也多了一个新的称号——西瓜霜大王。

而今,围绕着西瓜霜,桂林三金打造了系列产品:桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、桂林西瓜霜含片、桂林西瓜霜胶囊和舒咽清喷雾剂,成为在咽喉、口腔领域的主要产品。这一系列产品的市场表现,同样可圈可点。自2015年以来,桂林三金的西瓜霜片系列在咽喉类中成药连续8年蝉联第一。

对于桂林三金而言,三金片、西瓜霜两大产品,无异于双剑合璧,让桂林三金很快走上了下一阶段。

与此同时,在历任工人、技术员、研究室主任、技术与质检部门负责人、技术副厂长后,自1984年12月起,邹节明被任命为桂林中药厂的厂长,并提出了“两年基础、三年改观、五年腾飞”的十年发展方针,由此企业迎来了大发展的新时期。

在他的推动下,1994年,以桂林中药厂为基础,改组的桂林三金药业集团公司成立。2001年,桂林三金药业集团公司又变更为“桂林三金药业股份有限公司”。后于2009年在深交所创业板上市。

彼时,根据招股书披露,桂林三金两大品牌市场占有率便已稳居第一。其中,西瓜霜系列产品的年销售量超过 25亿片,居国内喉口类中成药市场第一位,年销售收入超过4亿元,居国内喉口类中成药市场第二位;三金片系列产品年销售量超过18亿片,年销售收入将近4亿元,市场占有率居国内抗泌尿系感染中成药市场的第一位。

产品市占率名列前茅,可成长性存疑

直至今天,这两款经典产品的市占率仍然稳居第一。

但“安全”是最大的危险。常年背靠靠着这两大现金流产品,让桂林三金难免陷入了小富即安、偏安一隅的舒适区。

根据2023年财报,单就西瓜霜、三金片两款产品占比,就接近企业总销售收入的八成,桂林三金对这两大单品的业绩依赖,不难窥见。

对于大单品的依赖,短期不是问题,长期必遇瓶颈。纵观不少企业发展,很多凭着大单品发展而后壮大。靠着两大品牌起家的桂林三金,也经历了此过程,但当产品生命接近枯竭,隐忧也逐渐浮现。

江山代有才人出。问题就在于,桂林三金两大王牌产品,相较有绝对垄断地位的产品,它的可替代性更强,紧随其后的竞争对手越来越多。

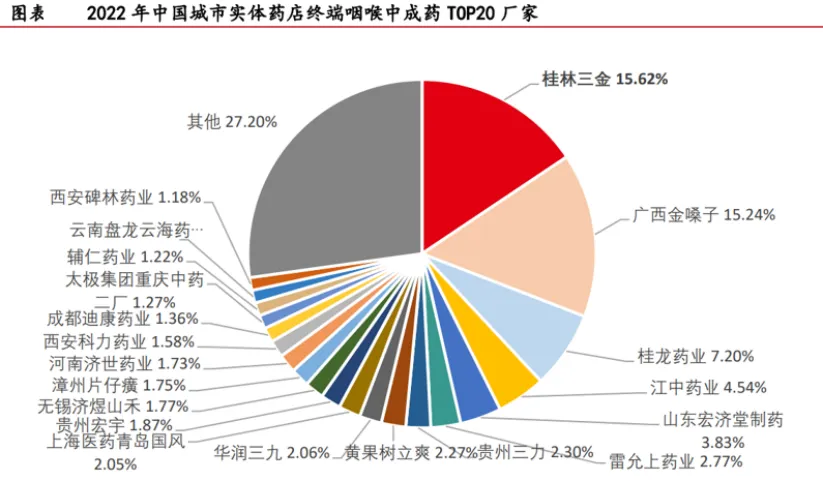

比如在咽喉中药市场,桂林三金虽仍保持市占率第一的位置,但背后紧随着广西金嗓子、桂龙药业、江中药业等一众企业。就2022年中国城市实体药店终端咽喉中成药份额而言,比起第二名广西金嗓子,桂林三金甚至仅高了不到1%,差距微乎其微,且两者同在广西地区,地位威胁显而易见。

这是很容易明白的道理,“可选中药”毕竟比不上“必选中药”的逻辑硬,桂林三金王牌产品发展似乎逐渐遇到了天花板。

再看三金系列所在的泌尿领域。

目前,三金系列目前有两大产品:三金片和三金颗粒,它们都是主要针对泌尿系统领域的一线品种。其中,三金片作为纯中药制剂,具有抗菌谱较广、抗炎、镇痛、利尿、提高机体免疫力和抗自由基的优良功效;三金颗粒是三金片产品线同组方新剂型,于2021年上市,2022年全国范围内销售。

从中国城市实体店终端泌尿系统感染中成药主要品牌市场份额来看,桂林三金的三金片市场份额稳居第一宝座,但一个不容忽视的问题是,几十年来销售额增长无几。根据中康数据,2018-2022年三金片的销售额稳定在4亿元左右。要知道,根据桂林三金当年招股书披露,三金片那时的销售额就快将近4亿元了。

这构成了桂林三金当前面临的显著问题:市占率虽仍暂时领先,但销售成长性不足。市占率在一定程度上得以保证背后,主要由于“三金”、“桂林西瓜霜”品牌已深入人心,在咽喉、口腔用药和泌尿系统用药方面形成了较强的专业和市场优势。但随着竞争加剧,与追赶者市占率份额差距有所缩小,难以再有突破性增长。

种种迹象表明,桂林三金的成长性正面临严峻考验。

这就引出了一个关键问题,产品老化之后,究竟应该是在原领域死磕,继续突破天花板?还是发力新领域,以分散风险和开拓新的市场?考量因素很多,包括产业规模,以及有无替代产品等。

显然,桂林三金选择两条路并行,但似乎都未有明显增益。目前,针对中药研发的重点方向,桂林三金押注在现有产品的挖掘和二次开发上,立足于口腔、泌尿领域,同时也在进行同名同方、经典名方等方面的研究。

这或许能为其业绩带来一定的增量,但资本市场似乎更期待新故事。

研发投入,某种程度上代表“新故事”可能性。但桂林三金在此却似乎并不那么“上心”。回顾近五年的数据,其销售费用率占比始终维持在30%左右的高位,而研发费用率占比大多低于10%。例如,2023年桂林三金的销售费用高达7.18亿元,而研发费用仅有1.58亿元,两者之间的差距一目了然。甚至管理费用率都高于研发费用率,这在一定程度上反映了公司在资源配置上的不合理。这意味着业务策略上,“重营销轻研发”较为明显。

除了产品层面长期遇到的挑战,更关键的是,隐忧也很快传导至业绩层面。尤其是近年以来,桂林三金业绩直接出现“变脸”。根据2024年中报,公司营收为10.68亿元,同比下降10.53%;归母净利润为3.01亿元,同比下降20.7%。此外,各项数据指标也表现平平,如净利率为28.17%,同比下降11.37%;销售费用、管理费用、财务费用总计3.67亿元,三费占营收比为34.32%,同比增加11.99%。

桂林三金的增长,上不去下不来,就像钻进了一个死胡同。

中药企业做生物药,走得通不?

难道这三四十年中,桂林三金没有思考过如何打开高增长的新故事?

不是的。很明显,一方面围绕着三金、西瓜霜等中药OTC领域继续完善产品矩阵,另一方面瞄准了生物创新。

而桂林三金想要闯进新的领域,必然要通过并购。它也的确这样做的。

早在2013年,桂林三金便通过收购宝船公司,正式宣告进军生物制药领域;随后,在2016年,又成立了白帆公司,专注于抗体药物的CDMO/CMO业务。这两起关键性的收购行动,为桂林三金在2017年确立了“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的发展战略。彼时,其旗下子公司已涵盖中药制药(工业及商业)、生物技术及大健康三大板块。

然而,尽管桂林三金在生物制药领域早有布局,但从实际成果来看,中成药仍然是其主要的营收和利润来源,占比超过90%。这也就意味着,生物技术和大健康这两块业务为其利润贡献并不算太多。

按理说,早早布局的它,不至于如此,两大板块为何未能如预期般,为其带来显著的利润增长?

问题或恰恰在于,桂林三金并不那么擅长搞资本并购。没做过创新药,何以准确分辨管线?其在中药领域的优势,压根很难复制到生物药领域。这使得它不可避免地成为了葬身在PD-(L)1洪流中的一员。

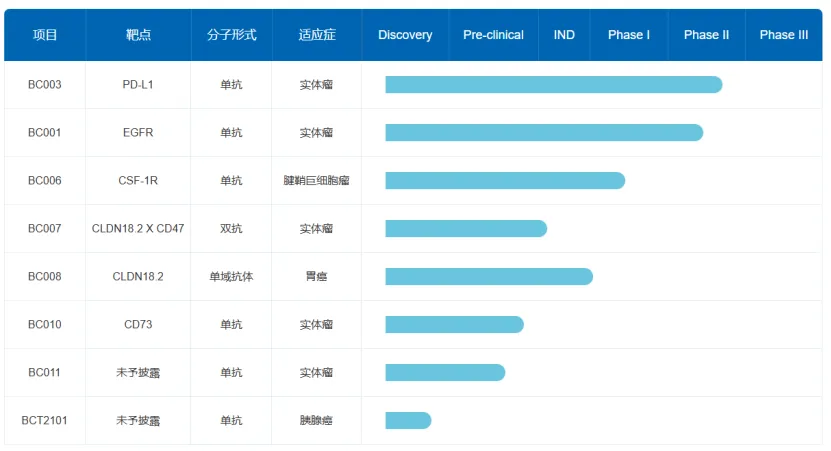

从其2013年全资收购的宝船生物来看,这是一家成立于2005年的Biotech,可以说是相当早期了,主要专注于抗体药物研发和生产,着重于肿瘤、自免疾病的创新生物药。其在研管线,已涵盖PD-L1、EGFR、CD47等靶点。聚焦旗下进展最快的全人源抗PD-L1抗体注射液,大家都知道国内PD-L1领域有多卷,考虑到国内该领域的激烈竞争,其上市后的表现仍充满不确定性。

回过头看,这也并非桂林三金一家企业面临的问题,而是中药行业面临的共性难题。除了桂林三金,中药企业搞创新药,几乎鲜少有成功者。纵使有点小成果的香雪制药,也难言创新转型成功。这条路注定漫长且艰。

收购难言成功的故事,还发生在白帆生物身上。

这家公司原本定位是,满足自身产品生产需求的同时,富余产能承接CDMO业务。目前,白帆生物抗体基地虽已正式投产,但尚处于起步阶段。尽管已与10余家生物医药公司达成合作,但其产能释放对业绩增长的贡献仍需时间验证。同时,由于CDMO业务尚处于业务拓展阶段,产能未得到充分利用,导致固定成本较高,进而影响了公司其他主营业务板块的毛利率。

与此同时,今年一起黑天鹅事件,更是让其受了不少打击。2月,上海市公安局奉贤分局向桂林三金的全资子公司白帆生物科技(上海)有限公司下达了处罚通知,该公司由于未如实记录剧毒化学品、易制爆危险化学品的数量、流向,被公安部门严正处罚。某种程度上,这意味着企业内控出了问题,为其未来发展又多了几分阴霾。

如此现状,桂林三金是否考虑剥离上海白帆和宝船生物?接下来有如何调整?

在近期在接受证券调研时,当被问及这一问题,桂林三金透露了些关键信息。

先看白帆生物。目前行业处于遇冷时期,白帆手里虽仍有一定数量的订单,但是要落地还需要一定时间,原来一年半可以完成的订单,现大概需延长到 2-3 年完成。“我们会最大限度的控制成本、费用,对人员进行优化,尽量减少亏损。”这是桂林三金透露出的解决方案。

再看宝船生物。与白帆生物一样,除了对人员进行优化,另对研发管线也进行了一定程度的优化,一些临床数据较好,发展前景比较广阔的项目将会重点突破;与此同时,桂林三金正在为生物制药板块,积极寻求合作伙伴。

两家子公司命运走向姑且不论。回到增长逻辑来说,归根结底,桂林三金引以为傲的中药产品力,究竟能多大程度复制到生物药领域,还得打个大大的问号。起码目前看来,第三增长曲线仍显得过于弱小。

(来源:CM10医药的财富号 2024-10-20 10:24) [点击查看原文]