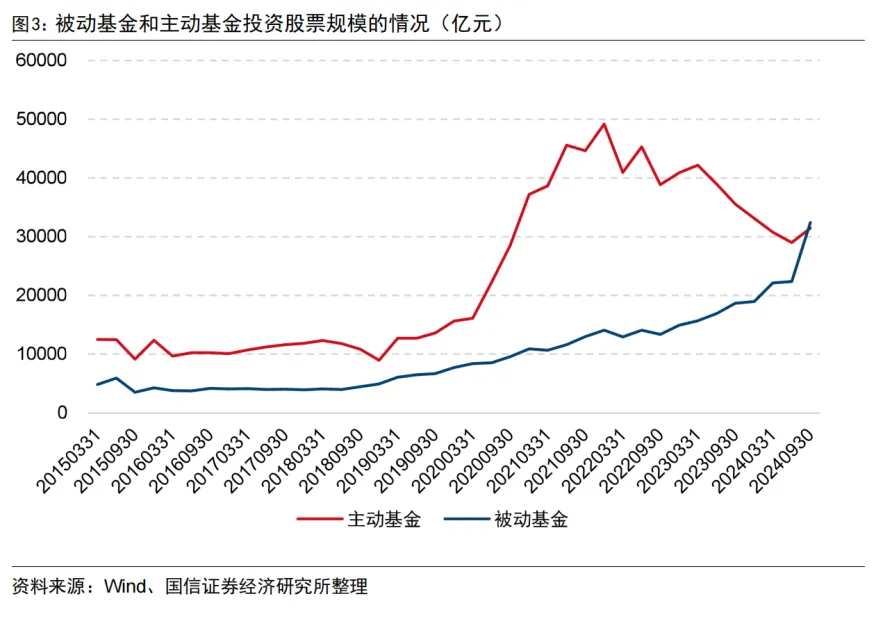

今年三季度,中国公募行业基金又迎来了一历史性时刻,权益类被动基金规模首次超越了主动基金。

在大环境不理想的情况下,我们可以看到,主动权益基金的规模在2021年达到高点后,就开始呈下降趋势,而与此同时,投资者借道ETF等被动基金入市的热情日渐高涨。

就这样,两边以别种意义上的“双向奔赴”,最终在今年三季度相交汇。

01

场外指数基金当下格局

相较于场内权益类ETF,场外指数基金的规模并不算大,如果拉长时间,两者的对比就更为明显了。

从2013年以来权益类被动基金场内场外规模来看,场内ETF无论是规模还是规模增速,都是要远大于场外指数基金的。

数据来源:Choice数据

一方面,就产品本身而言,ETF费率低,仓位高,并且可在盘中交易,部分ETF还能日内T0,相比场外指数基金更为灵活。

在市场缺乏主线,行业轮动较快的情况下,是可以通过ETF进行低位布局博短期反弹。

另一方面,ETF不仅是投资者抄底首选工具,同样也是国家队救市的路径之一,ETF自2023年以来,规模能够一路高歌猛进,也少不了国家队增持的功劳。

而从整体来看,相对于主动基金,被动基金的规模变动其实受市场涨跌的影响并不大,总体趋势依旧是在上涨的。

并且在政策和资金双重支持下,ETF已经成为增量资金入场布局的重要渠道,也是国家未来重点发展的方向。

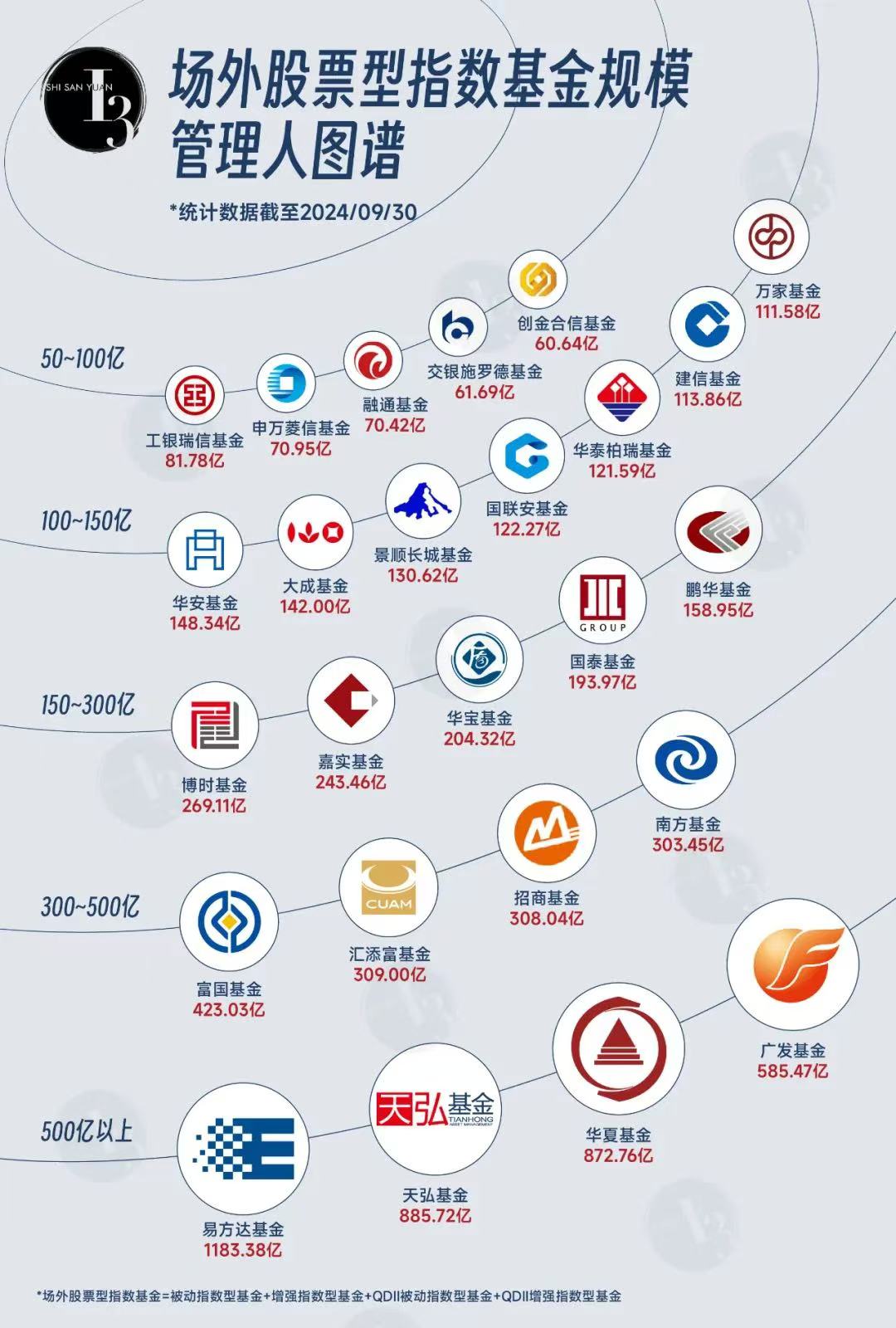

再来看看场外权益类指数基金管理人排名。

整体而言,场外指数基金管理规模要明显偏小一点,超五十亿的仅有25家,在百亿以上的管理人也不过20家,并且相较于场内,排名也发生了一定的变化。

首先,易方达和华夏两大巨头依旧排在头部,不过排名稍有变动,场外指数基金易方达位居首列。

排在二、三的天弘和华夏,两者的规模差距并不大,不知道在这次中证A500上排名是否会出现变动。

其次,排在第二的天弘原本在场内的表现没那么突出,但在场外奋起直追了。

天弘立志要做中国最大的指数基金服务商,并且是要做中国最大的面向散户的、以指数基金为特色的权益投资服务商。

所以他们家在指数上的布局很早也很明确,主打的就是产品线全面和面向C端。

天弘早在2015年时就一口气发行了涵盖宽基、行业、主题的17只指数产品,随后也一直在不断完善自己的ETF产品线,做到“宽基”+“行业主题”全面布局。

加上费率偏低、背靠蚂蚁,而蚂蚁在今年上半年刚荣登权益基金保有规模排名第一的宝座,可以看出来天弘在指数基金上是走从场外包围场内的道路。

再者,就是因为有华泰柏瑞沪深300ETF这只“巨无霸”护航,场内排名较高的华泰柏瑞,在场外排名也是掉的比较多,来到了十名开外。

此外,像富国、建信和万家基本上都是靠指增产品发力。

掺杂了基金经理的主观判断,指数增强基金的稳定性肯定不如ETF,工具属性没那么强,好处就是它无需像ETF那般拼规模,而是更注重长期业绩表现。

所以这也成了很多中小型基金公司差异化竞争的一个思路,像这次的中证A500,华商、国金等基金公司也纷纷选择了指数增强这一赛道。

02

场外指数基金中的“巨无霸”们

从场外指数基金规模来看,这里我把LOF基金剔除了,可以看到目前最大的刚刚超过200亿元。

先说下整体的情况,规模排名靠前的以ETF联接基金居多,并且其挂钩的场内ETF本身就规模较大,在跟踪同一指数的ETF中同样排在前面。

与此同时,“宽基当道、行业退潮”这点在场外指数基金中也表现得特别明显,在一众的宽基指数中,只有白酒和光伏靠着吃老本挤了进来。

另外,因为A股大涨,海外开始震荡回调,几只QDII基金规模也出现了略微下降。

但其中易方达中证海外中国互联网50ETF联接的规模不降反增,主要是因为聚焦中国科技互联网公司,9月涨得也是十分凶猛,吸引了投资者买入。

如果细看的话,有几只也十分有特色。

三季度规模排在第一的易方达上证50增强,作为一只指增产品,规模能够在一众纯被动产品中问鼎,实属不易。

基金成立于2004年,至今为止已经运行超20年了,累计回报为502.78%,年化回报9.1%,是要远超于同期上证50涨幅。(数据来源:Choice数据,统计时间为2004/3/22-2024/10/31)

从基金成立的时点也可以看出基金在初期并不轻松,直到2007年金融抱团,基金规模才迅速上升,一度突破了300亿元。后续随着抱团瓦解,规模逐渐下降,近年来基本上稳定在200亿元左右。

一般来说,权益类指增基金的“增强”策略主要分为基本面和量化增强策略,而易方达上证50增强就采用的主动基本面增强策略。

基金经理张胜记从2012年起接任,如今已经管理了12年,也是为数不多依旧坚持主动选股的指增基金经理。

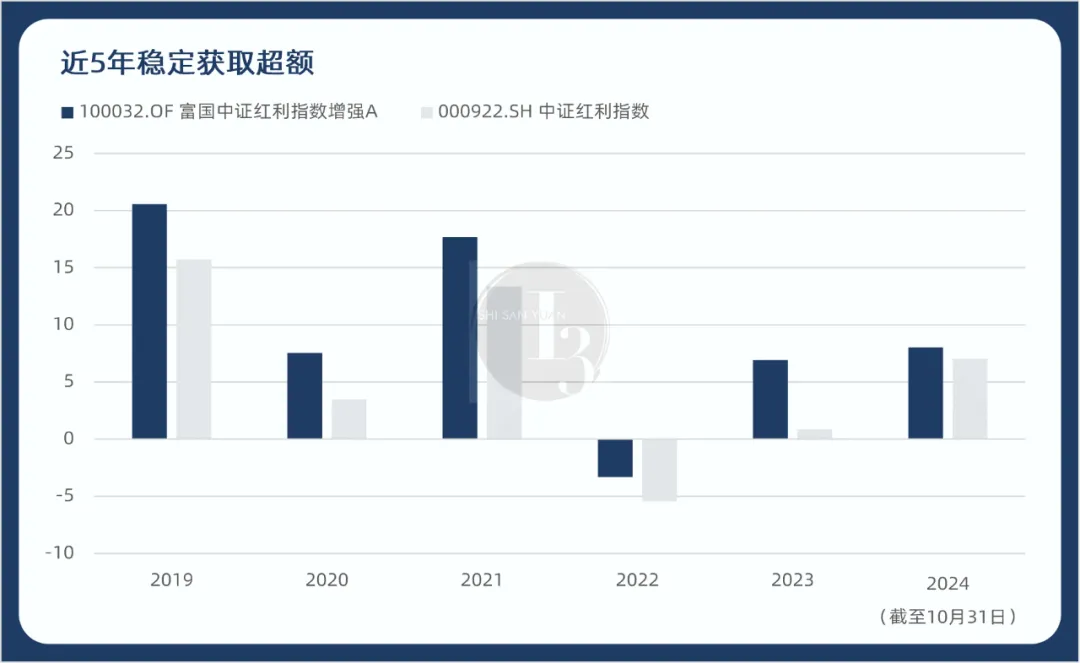

同样规模排在前列的还有富国的两只指增产品:富国沪深300指数增强和富国中证红利指数增强。

富国沪深300指数增强是国内第一只量化增强基金,它的表现十分稳定,长期跑赢沪深300,并且在2014、2019的牛市中,依旧能够做出超额。

而富国中证红利指数增强作为全市场唯一的中证红利指数增强策略基金,独特且稀缺。此前我有盘过红利指数增强基金,数量非常少,原因之一就是难做。

相较于宽基指数,红利指数本身的选股范围就比较窄,而且红利资产波动较低,因此想要跑赢红利指数获取超额,难度非常大。

但富国中证红利指数增强成立至今近16年,累计涨幅达到了348%,在红利较为强势的近几年也是能稳定获取超额收益。(数据来源:Choice数据,统计时间为2008/11/20-2024/10/31)

数据来源:Choice数据

富国这边做的是量化指增,早在2009年就成立了自己的量化投资团队,是国内成立时间最长、经验最为丰富的量化团队之一。

并且布局范围十分广泛,推出了沪深300、中证500、中证1000等宽基指数增强,以及行业主题型指数增强等等,在绝对收益策略和港股通量化上也均有涉猎。

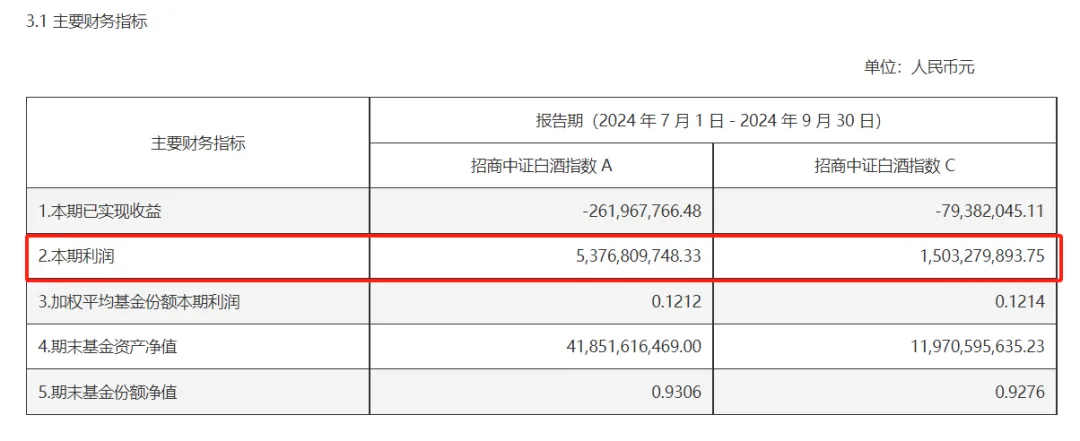

在普通指数基金中,比较有特色的是招商中证白酒指数C。

除开9月下旬这波拉升,中证白酒其实近几年一直处在震荡回调状态,但招商中证白酒指数C却一直不断有基民涌入,甚至越跌越买。

C类份额不收申购费,但一般会按天收销售服务费,适合短期持有做波段,所以你可以看到,在招商中证白酒指数C的三季报中,虽然基金处于亏损,但是利润很高,说明有不少人在里面进进出出。

而C类份额排名靠前的几只场外基金,例如易方达上证科创50联接C、天弘创业板ETF联接C、华夏国证半导体芯片ETF联接C、天弘中证光伏C等等,都是一些适合做波段的高弹性品种。

目前指数化投资已经是大势所趋,在场内ETF卷生卷死之时,场外指数基金整体规模偏小,相对而言未来的成长空间会更大。

并且因为无需考虑流动性,也不用重新配置新的系统来维持ETF的运作,让一些中小型的基金公司,抑或是在指数基金领域起步较晚的基金公司,拥有了时刻参与竞争的机会。

就拿沪深300而言,在已经有多家公司布局的状态下,时至今日,依旧还不断有公司参与进来。

而对于投资者,无论是新入场的,还是早已在市场中沉浮多年的,场外基金的便利程度、省事程度,都是场内ETF所无法企及的。

因此,在未来场外指数基金说不定会成为基金公司的兵家必争之地,在期待更多现象级指数、创新型指数出现的同时,也期待着场外基金迎来大爆发。