歌尔股份前几年很惨,“雷声”不断,曾经进入苹果供应链的时候几乎是平步青云,然后被砍单之后,又狠狠的从云端摔下来。

作为国内的声学组件龙头,技术实力其实挺强的,当年苹果在选TWS耳机生产厂家的时候,只有两家具备生产Pro版的能力,一家是《立讯精密》,另一家就是《歌尔股份》,所以苹果那个时候选择了歌尔。

有过这个经历的公司并不少,毕竟苹果有那么多供应商,所以我对“果链”上的公司一直很谨慎,即便是立讯精密我讲的次数也不多。

进入果链之后,确实会带来大量的订单,如果能一直稳定的做供应商也没问题,但是就怕中途被踢出。

承接大量订单自然需要大幅度扩产,所以会投入巨资建生产线,一旦中途退出,有些生产线就直接废了,所以不但业绩断崖式下跌,还要减值计提巨额的资产。

一般为了让财报好看一点,会尽量在合规的前提下延长计提的时间,歌尔股份就完美的践行了这个过程。

10月24日公司专门发了一个今年前三季度计提资产减值准备的公告,总金额超过2.5亿,占归母净利润的23.25%。

这里面绝大部分都是存货减值计提,具体是哪些存货,外界当然无从得知,除了当下正常经营所需物资之外,我想肯定还有历史遗留问题在处置。

所以过了这么长时间,歌尔股份依然还没有完全甩掉包袱,真是任重而道远啊。

不过最艰难的时候肯定已经过去了,从今年的业绩表现来看,可以说算是还魂了。

这份财报一看就是美化过的,我估计可能要持续美化到今年的年报为止,因为经过今年的努力,明年的歌尔股份才算是真的轻装上阵。

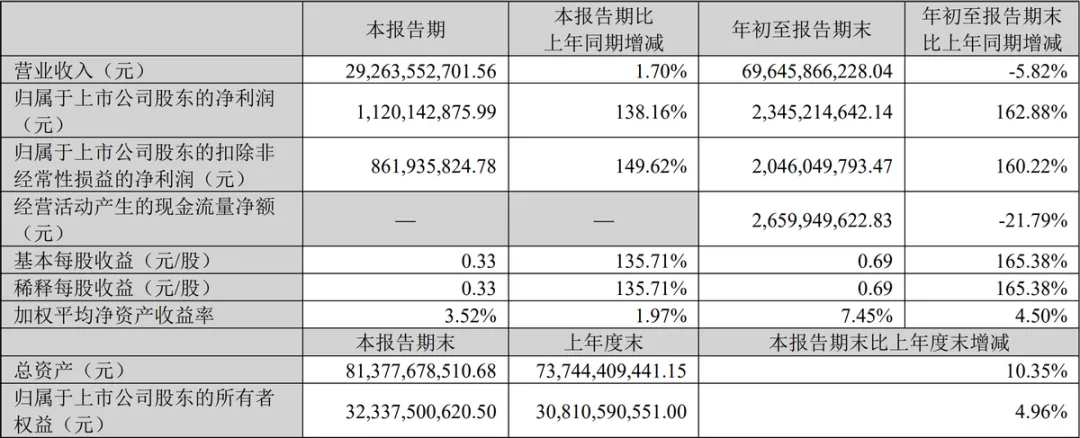

今年前三季度营收696亿,同比下降5.82%,归母净利润23亿,同比大增162.88%。

第三季度情况继续好转,营收293亿,同比也增长了1.7%,归母净利润11亿,同比依然大增138%。

近三百亿的营收,才这么一点利润,赚钱是真辛苦。

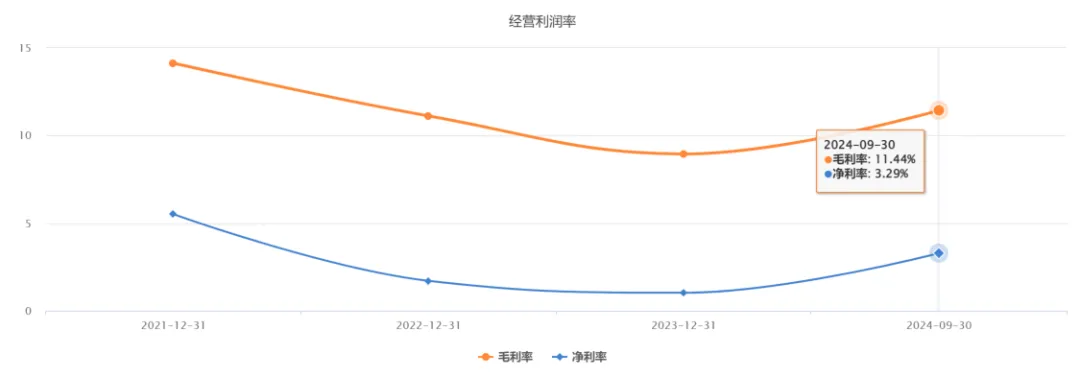

今年的盈利能力还是有所提升,不过利润空间依然很小,毛利率11.4%,净利率只有3.3%。

歌尔股份主要做声学和光学产品,用在手机、电脑、耳机、VR和AR等等电子产品上面,这东西最大的难点是精密度。

做出一个普通耳机很简单,电子知识学得比较扎实的学生都能做出来,但是要做出高质量高精度的耳机并不容易。

所以在高端产品领域,比如MEMS声学传感器、VR、MR、TWS智能无线耳机等等,歌尔股份都占据了领先的市场地位。

可是即便如此,即便是老大,赚钱也不容易,主要还是消费电子太低迷了。

不过今年的表现还是比较给力的,利润已经连续三个季度增长超过160%,也已经超过了2020年三季报20个亿的归母净利润。

所以可以说歌尔股份的业绩已经在恢复的路上,正好今年的消费电子也在回暖,后面公司的业绩还会有一个增长惯性。

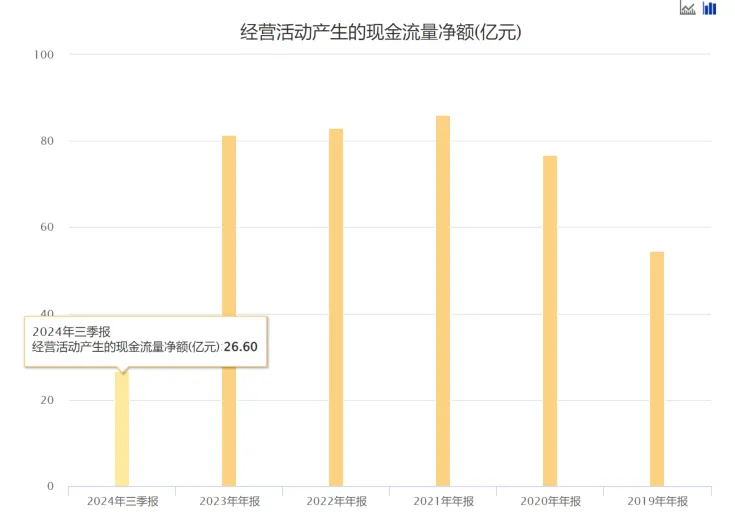

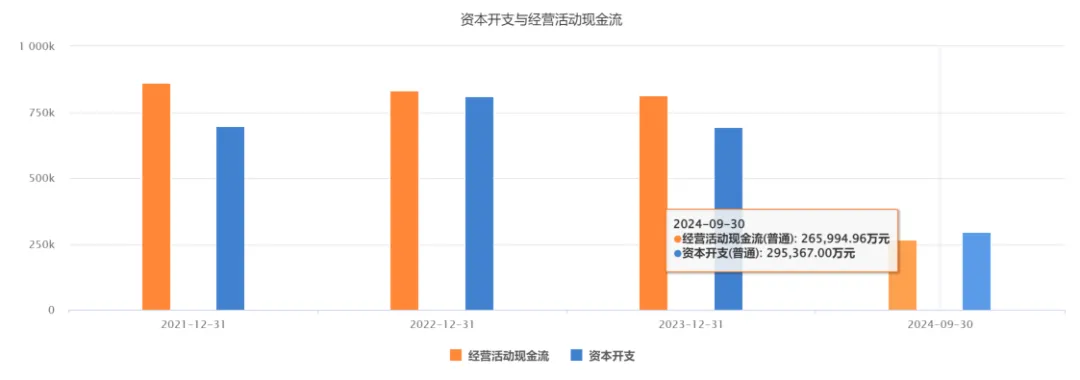

而且歌尔股份的现金流一直很不错。

三季报的经营现金流净额26.6亿,比净利润要高,而且这几年都是如此。

这里面有个很重要的原因是资产减值计提会减少利润,但是不会影响现金流。

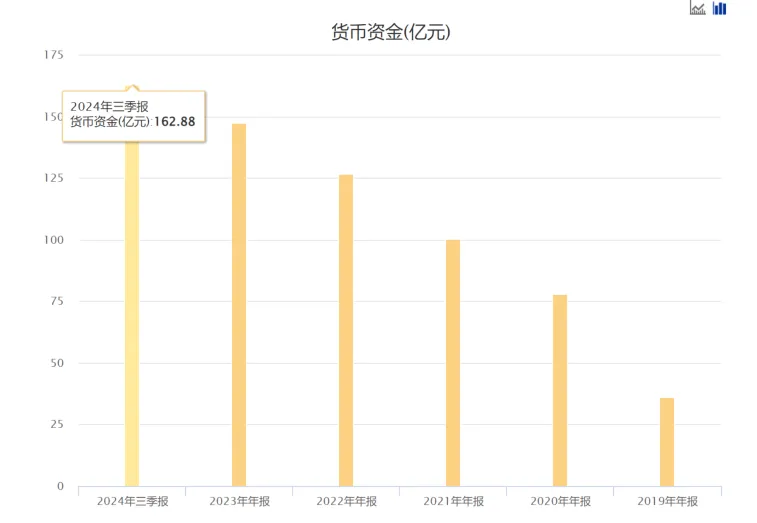

这也是这几年业绩这么差,但是公司账上的货币资金越来越多的原因之一。

三季报货币资金已经高达163亿,而且还在逐年递增。

但是公司的负债也在上升,真是命苦,想要发展又不得不为新业务重新建生产线,尤其是今年投入特别高。

今年的资本开支已经高达近30亿,把赚的钱全都投进去都不够。

这种情况下其实不应该分红的,可能是想提升一下股东信心,按照10月26日的分红公告,每10股派发现金红利1元,总分红3.4亿。

虽然金额很少,但是利润本来就不多啊,占比近15%,还真不能说小气。

可是歌尔股份现在短期借款已经突破百亿达到107亿,相比于去年的52亿翻了一倍。

再加上一年内到期的非流动负债还有36亿,债务压力已经不小,还要继续投资搞建设,所以资金其实并不充裕。

而且歌尔股份因为业务转型,资产会越来越重,从2022年开始,智能硬件业务占比就高达60%,今年因为声学业务有所提升,导致占比下降,但是也依然还有49%。

不过智能硬件也不怎么赚钱,虽然歌尔股份已经拿下了高端VR头显70%的市场份额,但是毛利率10%都达不到。

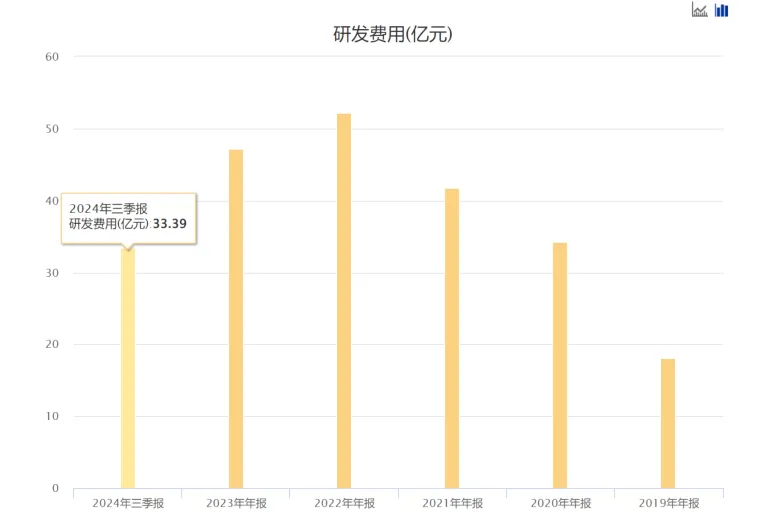

所以歌尔股份还得努力提高竞争力才行,千万不要再削减研发费用了。

三季报的研发费用33.4亿,相比去年再次下降,已经连续削减了两年。

不过今年的下降幅度很小,应该是稳住了,技术性行业什么都可以省,就是不能省研发。

歌尔股份还有个比较大的看点是子公司“歌尔微”,他的MEMS传感器确实做得不错,在全球都很有竞争力,国内绝对的龙头。

也正是靠着这个东西,又重新进入了苹果供应链,昔日的情景再次重现,现在苹果贡献了40%的业绩。

当然也有不一样的地方,那就是客户结构确实丰富和不少,国内的手机品牌基本上都合作了。

尤其是华为重回手机行业,歌尔股份成为了华为的核心供应商,华为手机里面跟声音有关的零件就是歌尔供应的。

还有包括小米和vivo等品牌在内,国产手机未来在全球的市场份额越来越多,歌尔肯定跟着享受红利。

而且随着人工智能AI的快速发展,MEMS传感器的出货量应该会大幅度增长,所以歌尔股份未来的业绩是有保障的,但是赚钱还是会很难。

今年应该是歌尔股份度过劫难的最后一年,未来能飞得多高,就看竞争力提升到什么程度了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

$歌尔股份(SZ002241)$$立讯精密(SZ002475)$

(来源:木禾投研的财富号 2024-11-06 20:20) [点击查看原文]